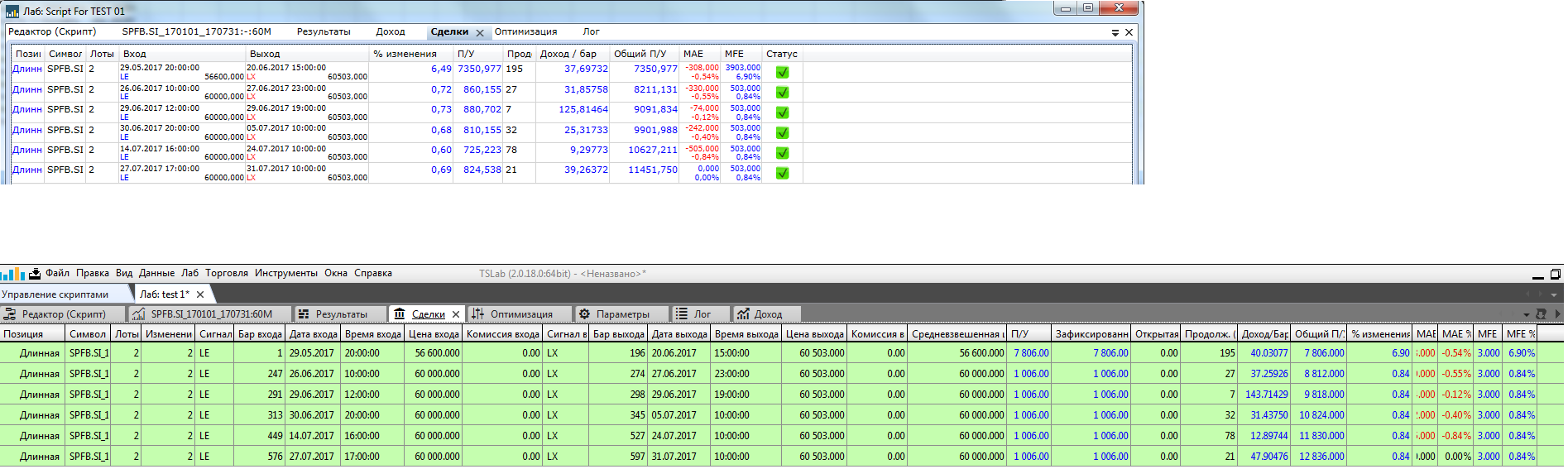

–£–≤–∞–ґ–∞–µ–Љ—Л–µ —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Є –Є –Ї–Њ–ї–ї–µ–≥–Є –њ–Њ —Ж–µ—Е—Г, –њ—А–Њ—И—Г —А–∞–Ј—К—П—Б–љ–Є—В—М, –Є–Ј-–Ј–∞ —З–µ–≥–Њ –њ–Њ–ї—Г—З–∞–µ—В—Б—П –Ј–∞–Љ–µ—В–љ–∞—П —А–∞–Ј–љ–Є—Ж–∞ –≤ —А–∞—Б—З–µ—В–∞—Е –Я/–£ –Љ–µ–ґ–і—Г 1.2 –Є 2.0

–Т–µ—А—Б–Є—П 1.2: 1.2.31

–Т–µ—А—Б–Є—П 2.0: 2.0.18

–Ф–ї—П –Њ–±–µ–Є—Е –≤–µ—А—Б–Є–є –Є—Б–њ–Њ–ї—М–Ј—Г—О –Њ–і–Є–љ –њ—А–Њ—Б—В–µ–љ—М–Ї–Є–є —Б–Ї—А–Є–њ—В:

public void Execute(IContext ctx, ISecurity sec)

{

var LongEnter = sec.Positions;

for (int i = 1; i < sec.Bars.Count-1; i++)

{

var LActiv = sec.Positions.GetLastActiveForSignal("LE", i);

if (LActiv == null)

{

LongEnter.BuyAtPrice(i, 2, 60000, "LE");

}

else

{

LActiv.CloseAtPrice(i,60503,"LX");

}

}

}–Ш—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –і–∞–љ–љ—Л–є —В–∞–Ї –ґ–µ –Є–і–µ–љ—В–Є—З–љ—Л, –Њ–і–Є–љ —Д–∞–є–ї —Б —Д—М—О—З–µ—А—Б–Њ–Љ –љ–∞ Si, –њ—А–Є —Н—В–Њ–Љ –≤ 2.0 —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–ґ–Є–і–∞–µ–Љ—Л, –∞ –≤–Њ—В –≤ 1.2 –Ї–∞–Ї–Є–µ-—В–Њ —Б—В—А–∞–љ–љ—Л–µ. (–њ—А–Є–ї–Њ–ґ–µ–љ–љ—Л–є —Б–Ї—А–Є–љ—И–Њ—В) –Т–Є–і–љ–Њ, —З—В–Њ –≤—А–µ–Љ—П –Є —Ж–µ–љ–∞ –≤—Е–Њ–і–∞, –≤—Л—Е–Њ–і–∞ –њ–Њ–ї–љ–Њ—Б—В—М—О —Б–Њ–≤–њ–∞–і–∞—О—В, –њ—А–Є —Н—В–Њ–Љ –≤ 1.2 —А–µ–Ј—Г–ї—М—В–∞—В—Л –љ–µ –Њ—В–≤–µ—З–∞—О—В –њ—А–Њ—Б—В–Њ–є –Љ–∞—В–µ–Љ–∞—В–Є–Ї–Є.

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}