–°–Ї—А–Є–њ—В: ATR + –Ґ—А–µ–є–ї-—Б—В–Њ–њ–Ф–µ–є—Б—В–≤—Г—О—Й–Є–µ –ї–Є—Ж–∞:

вАҐ ATR, —Г–Љ–љ–Њ–ґ–µ–љ–љ—Л–є –љ–∞ –Ї–Њ—Н—Д. (–і–∞–ї–µ–µ MultiATR)

вАҐ SMA –њ–Њ—Б—В—А–Њ–µ–љ–љ–∞—П –Њ—В —Ж–µ–љ—Л –Ь–∞–Ї—Б–Є–Љ—Г–Љ (–і–∞–ї–µ–µ SMAh) c –њ–µ—А–Є–Њ–і–Њ–Љ P1

вАҐ SMA –њ–Њ—Б—В—А–Њ–µ–љ–љ–∞—П –Њ—В —Ж–µ–љ—Л –Ь–Є–љ–Є–Љ—Г–Љ (–і–∞–ї–µ–µ SMAl) c –њ–µ—А–Є–Њ–і–Њ–Љ P1

вАҐ SMA –њ–Њ—Б—В—А–Њ–µ–љ–љ–∞—П –Њ—В —Ж–µ–љ—Л –Ь–∞–Ї—Б–Є–Љ—Г–Љ (–і–∞–ї–µ–µ SMAh2) c –њ–µ—А–Є–Њ–і–Њ–Љ P2

вАҐ SMA –њ–Њ—Б—В—А–Њ–µ–љ–љ–∞—П –Њ—В —Ж–µ–љ—Л –Ь–Є–љ–Є–Љ—Г–Љ (–і–∞–ї–µ–µ SMAl2) c –њ–µ—А–Є–Њ–і–Њ–Љ P2

вАҐ –°—Г–Љ–Љ–∞ MultiATR –Є SMAh (–і–∞–ї–µ–µ ATRh)

вАҐ –†–∞–Ј–љ–Њ—Б—В—М MultiATR –Є SMAl (–і–∞–ї–µ–µ ATRl) –£—Б–ї–Њ–≤–Є—П –≤—Е–Њ–і–∞/–≤—Л—Е–Њ–і–∞ –Є–Ј –њ–Њ–Ј–Є—Ж–Є–є:

–Т—Е–Њ–і –≤ –і–ї–Є–љ–љ—Г—О –њ–Њ–Ј–Є—Ж–Є—О:

вАҐ –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ 2 –±–∞—А–∞ –љ–∞–Ј–∞–і < SMAl2 2 –±–∞—А–∞ –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ 1 –±–∞—А –љ–∞–Ј–∞–і < –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ 2 –±–∞—А–∞ –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ < –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ 1 –±–∞—А –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–Є–љ–Є–Љ—Г–Љ < ATRl

–Ш

вАҐ –Э–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

–Т—Л—Е–Њ–і –Є–Ј –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є:

вАҐ –Я–Њ –Ґ—А–µ–є–ї-–°—В–Њ–њ—Г

–Т—Е–Њ–і –≤ –Ї–Њ—А–Њ—В–Ї—Г—О –њ–Њ–Ј–Є—Ж–Є—О:

вАҐ –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ 2 –±–∞—А–∞ –љ–∞–Ј–∞–і > SMAh2 2 –±–∞—А–∞ –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ 1 –±–∞—А –љ–∞–Ј–∞–і > –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ 2 –±–∞—А–∞ –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ > –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ 1 –±–∞—А –љ–∞–Ј–∞–і

–Ш

вАҐ –¶–µ–љ–∞ –Ь–∞–Ї—Б–Є–Љ—Г–Љ > ATRh

–Ш

вАҐ –Э–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

–Т—Л—Е–Њ–і –Є–Ј –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є:

вАҐ –Я–Њ –Ґ—А–µ–є–ї-–°—В–Њ–њ—Г

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ, –Ї–∞–Ї —А–∞–±–Њ—В–∞–µ—В –±–ї–Њ–Ї –Ґ—А–µ–є–ї-—Б—В–Њ–њ. –Т –і–∞–љ–љ–Њ–Љ –њ—А–Є–Љ–µ—А–µ —А–∞—Б—Б–Љ–Њ—В—А–µ–љ –±–ї–Њ–Ї –Ґ—А–µ–є–ї-—Б—В–Њ–њ, –≥–і–µ –Ј–љ–∞—З–µ–љ–Є—П –Ј–∞–і–∞—О—В—Б—П –≤ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ—Л—Е –≤–µ–ї–Є—З–Є–љ–∞—Е (–≤ %). –Ю–љ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П 3 –њ–∞—А–∞–Љ–µ—В—А–∞:

вАҐ –°—В–Њ–њ-–ї–Њ—Б—Б. –Т –ї–Є—В–µ—А–∞—В—Г—А–µ –Љ–Њ–ґ–љ–Њ –≤—Б—В—А–µ—В–Є—В—М –Њ–њ–Є—Б–∞–љ–Є–µ —Н—В–Њ–≥–Њ –≤–Є–і–∞ —Б—В–Њ–њ–∞ –Ї–∞–Ї –Ш—Б—Е–Њ–і–љ—Л–є —Б—В–Њ–њ-—Б–Є–≥–љ–∞–ї (Initial stop). –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Є –≤—Л—Б—В–∞–≤–ї—П–µ—В—Б—П –Њ—В —Ж–µ–љ—Л –≤—Е–Њ–і–∞ –≤ –њ–Њ–Ј–Є—Ж–Є—О. –Т—Л—Б—В–∞–≤–ї—П—П –Є—Б—Е–Њ–і–љ—Л–є —Б—В–Њ–њ, –Љ—Л —Б–µ–±—П —Б—В—А–∞—Е—Г–µ–Љ –Њ—В —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –њ–Њ–є–і–µ—В ¬Ђ–љ–µ –≤ –љ–∞—И—Г —Б—В–Њ—А–Њ–љ—Г¬ї –Є —В–µ–Љ —Б–∞–Љ—Л–Љ –Њ–≥—А–∞–љ–Є—З–Є–≤–∞–µ–Љ —А–Є—Б–Ї. –§–Њ—А–Љ—Г–ї–∞:

–¶–µ–љ–∞_—Б—В–Њ–њ–∞ = –¶–µ–љ–∞_–Т—Е–Њ–і–∞ * ((100 - %–°—В–Њ–њ-–Ы–Њ—Б—Б) / 100)вАҐ –Т–Ї–ї.–Ґ—А–µ–є–ї. –Ю—Б–љ–Њ–≤–љ–Њ–є –Ј–∞–і–∞—З–µ–є —Б—В–Њ—П—Й–µ–є –њ–µ—А–µ–і —Н—В–Є–Љ –њ–∞—А–∞–Љ–µ—В—А–Њ–Љ вАУ –∞–Ї—В–Є–≤–Є–Ј–Є—А–Њ–≤–∞—В—М —В—А–µ—В–Є–є –њ–∞—А–∞–Љ–µ—В—А вАУ –Ґ—А–µ–є–ї-–Ы–Њ—Б—Б –Ї–Њ–≥–і–∞ –њ–Њ–ї—Г—З–µ–љ–Њ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ, —З—В–Њ —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –і–≤–Є–ґ–µ—В—Б—П ¬Ђ–≤ –љ—Г–ґ–љ—Г—О —Б—В–Њ—А–Њ–љ—Г¬ї –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Њ—В–Ї—А—Л—В–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є. –Ч–∞ –Т–Ї–ї.–Ґ—А–µ–є–ї —Б–Ї—А—Л–≤–∞–µ—В—Б—П –ї–Њ–≥–Є—З–µ—Б–Ї–Њ–µ —Г—Б–ї–Њ–≤–Є–µ:

–Х—Б–ї–Є %MFE –Њ—В–Ї—А—Л—В–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є >= –Т–Ї–ї.–Ґ—А–µ–є–ї, —В–Њ –∞–Ї—В–Є–≤–Є–Ј–Є—А—Г–µ–Љ –Ґ—А–µ–є–ї-–ї–Њ—Б—Б, –≤ –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ –љ–Є—З–µ–≥–Њ –љ–µ –і–µ–ї–∞–µ–ЉвАҐ –Ґ—А–µ–є–ї-–Ы–Њ—Б—Б. –Ъ–Њ–≥–і–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –і–≤–Є–ґ–µ–љ–Є—П —Ж–µ–љ—Л –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –њ–Њ–і—В–≤–µ—А–і–Є–ї–Њ—Б—М –Є —Б—А–∞–±–Њ—В–∞–ї –±–ї–Њ–Ї –Т–Ї–ї.–Ґ—А–µ–є–ї, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М –Љ–Њ–Љ–µ–љ—В –≤—Л—Е–Њ–і–∞ –Є–Ј –њ–Њ–Ј–Є—Ж–Є–Є. –°–∞–Љ–Њ —Б–Њ–±–Њ–є –њ–Њ–љ—П—В–љ–Њ, —З—В–Њ –≤—Л–є—В–Є –≤ –љ–∞–Є–ї—Г—З—И–Є–є –Љ–Њ–Љ–µ–љ—В, –Ї–Њ–≥–і–∞ –¶–µ–љ–∞ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П, –Љ–∞–ї–Њ–≤–µ—А–Њ—П—В–љ–Њ –њ–Њ–ї—Г—З–Є—В—Б—П, –љ–Њ –Љ–Њ–ґ–љ–Њ –≤—Л–є—В–Є –љ–µ–Љ–љ–Њ–≥–Њ –њ–Њ–Ј–і–љ–µ–µ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞. –Я–∞—А–∞–Љ–µ—В—А—Л –і–ї—П –≤—Л—Е–Њ–і–∞ –Є –Њ–њ—А–µ–і–µ–ї—П–µ—В —В—А–µ–є–і–µ—А, –Ј–∞–і–∞–≤ –Ј–љ–∞—З–µ–љ–Є–µ, –љ–∞–њ—А–Є–Љ–µ—А –≤ % –Њ—В –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ–Ј–Є—Ж–Є–Є. –§–Њ—А–Љ—Г–ї–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ –Ґ—А–µ–є–ї-–Ы–Њ—Б—Б–∞:

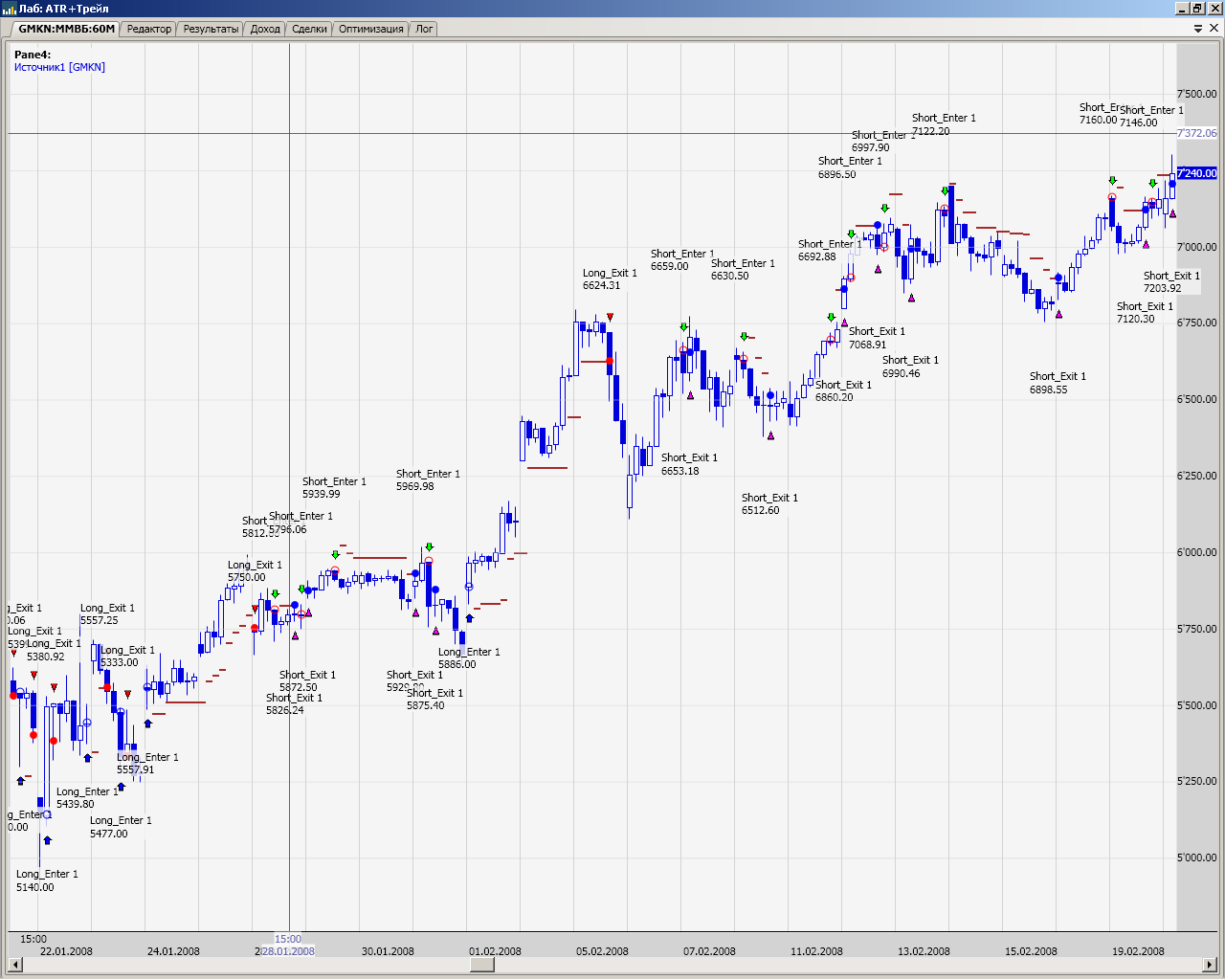

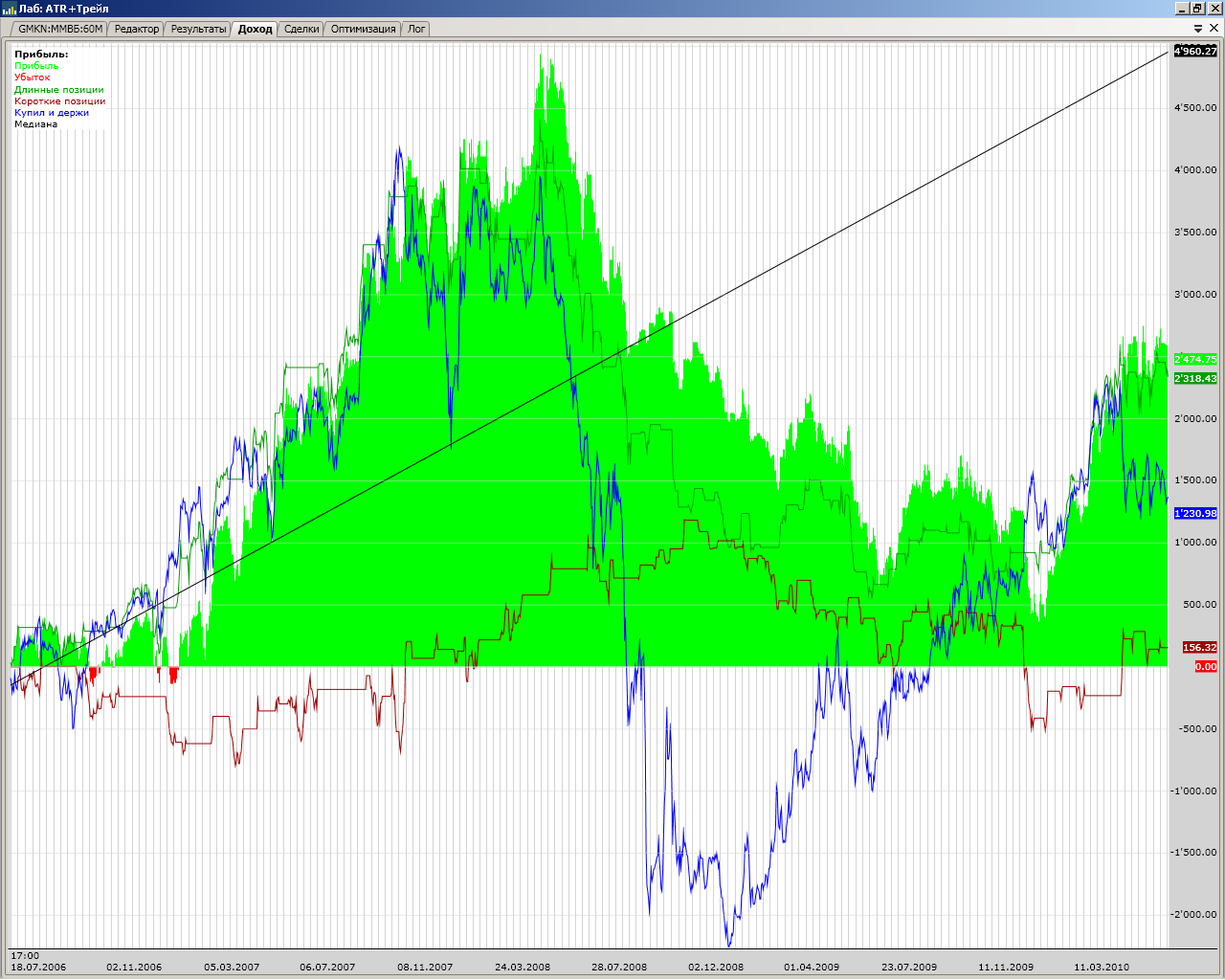

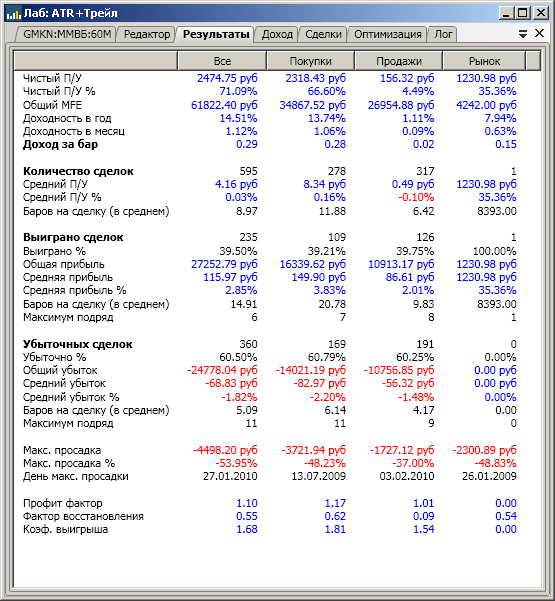

–¶–µ–љ–∞_–Ґ—А–µ–є–ї-–ї–Њ—Б—Б = –¶–µ–љ–∞_–≤—Е–Њ–і–∞ * (100 + %MFE вАУ %–Ґ—А–µ–є–ї-–Ы–Њ—Б—Б) / 100–Ъ–∞—А—В–Є–љ–Ї–Є: –У—А–∞—Д–Є–Ї / –≠–Ї–≤–Є—В–Є / –†–µ–Ј—Г–ї—М—В–∞—В—Л

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}

{kind=link}

{kind=link}