–Т –њ—А–Њ–≥—А–∞–Љ–Љ–µ TSLab –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ—Л –і–≤–∞ —Б–њ–Њ—Б–Њ–±–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤/—Б—В—А–∞—В–µ–≥–Є–є. –Ю–і–Є–љ –Є–Ј –љ–Є—Е вАУ –≤–Є–Ј—Г–∞–ї—М–љ–Њ–µ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є–µ, –Ї–Њ–≥–і–∞ –∞–ї–≥–Њ—А–Є—В–Љ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞/—Б—В—А–∞—В–µ–≥–Є–Є —Б–Њ–±–Є—А–∞–µ—В—Б—П –Є–Ј –≥–Њ—В–Њ–≤—Л—Е –±–ї–Њ–Ї–Њ–≤, –≤—В–Њ—А–Њ–є вАУ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–∞/—Б—В—А–∞—В–µ–≥–Є–Є –≤ –≤–Є–і–µ –Ї–Њ–і–∞ –љ–∞ —П–Ј—Л–Ї–µ C#.

–Ф–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є NRMA –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Є–љ–і–Є–Ї–∞—В–Њ—А NRTR, –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤ –Ї—Г–±–Є–Ї–∞—Е —П –љ–µ –љ–∞—И–µ–ї. –Ф–∞ –Є –µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –љ–µ "–≤ –ї–Њ–±", –∞ —Б –љ—О–∞–љ—Б–∞–Љ–Є. –Я–Њ—Н—В–Њ–Љ—Г —Б—В—А–∞—В–µ–≥–Є—П —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–∞ –≤ –≤–Є–і–µ –Ї–Њ–і–∞.

–Я–∞—А—Г —Б–ї–Њ–≤ –Њ —Д–Є–ї—М—В—А–µ. NRTR (Nick Rypock Trailing Reverse) вАУ –Є–љ–і–Є–Ї–∞—В–Њ—А, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–є –љ–∞ –њ–Њ–і—Е–Њ–і–µ, –Ї–Њ—В–Њ—А—Л–є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –≤ ¬Ђ–°–Ї–Њ–ї—М–Ј—П—Й–µ–Љ —Д–Є–ї—М—В—А–µ¬ї (–Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –њ–Њ –љ–µ–Љ—Г –Љ–љ–Њ–≥–Њ –≤ —Б–µ—В–Є, –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Ј–∞–±–Є—В—М –≤ –њ–Њ–Є—Б–Ї–Њ–≤–Є–Ї Trailing Reverse). –°—Г—В—М –і–∞–љ–љ–Њ–≥–Њ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ вАУ —Д–Є–ї—М—В—А–∞—Ж–Є—П –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –Ї–Њ–ї–µ–±–∞–љ–Є–є —Ж–µ–љ –≤ –њ–µ—А–Є–Њ–і —В—А–µ–љ–і–∞ –Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —А–∞–Ј–≤–Њ—А–Њ—В–∞ —В–µ–љ–і–µ–љ—Ж–Є–Є. –Т –Є—В–Њ–≥–µ –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ —Д–Њ—А–Љ—Г–ї—Л:

–Ф–ї—П –≤–Њ—Б—Е–Њ–і—П—Й–Є—Е —В—А–µ–љ–і–Њ–≤:

NRTR = Highest(Close, period)*(1-(K/100)),

–Ф–ї—П –љ–Є—Б—Е–Њ–і—П—Й–Є—Е —В—А–µ–љ–і–Њ–≤:

NRTR = Lowest(Close, period)*(1+(K/100)),

–У–і–µ –Ъ вАУ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –Ј–∞–і–∞–µ—В—Б—П —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ, –Є—Б–њ–Њ–ї—М–Ј—Г—О—Й–Є–Љ —Н—В–Њ—В –Є–љ–і–Є–Ї–∞—В–Њ—А –Є –Њ—В–≤–µ—З–∞—О—Й–Є–є –Ј–∞ –≤–µ–ї–Є—З–Є–љ—Г, –љ–∞ –Ї–Њ—В–Њ—А—Г—О –Ј–љ–∞—З–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ –Њ—В—Б—В–Њ–Є—В –Њ—В –ї–Њ–Ї–∞–ї—М–љ—Л—Е —Н–Ї—Б—В—А–µ–Љ—Г–Љ–Њ–≤ —Ж–µ–љ—Л.

–Я–Њ-—Б—Г—В–Є, NRTR вАУ —Н—В–Њ –Ь–∞–Ї—Б–Є–Љ—Г–Љ –Ј–∞/–Ь–Є–љ–Є–Љ—Г–Љ –Ј–∞, —Б–і–≤–Є–љ—Г—В—Л–µ –њ–Њ –Њ—Б–Є —Ж–µ–љ—Л –љ–∞ –Ї–Њ—Н—Д. –Ъ –Є –Њ–±—К–µ–і–Є–љ–µ–љ–љ—Л–µ –≤ –Њ–і–љ—Г –Ї—А–Є–≤—Г—О –њ–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–Љ—Г –њ—А–∞–≤–Є–ї—Г.

–Ф–ї—П —Г–і–Њ–±—Б—В–≤–∞ –Ї–Њ–і –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ –≤—Л–љ–µ—Б–µ–љ –≤ –Њ—В–і–µ–ї—М–љ—Г—О —Д—Г–љ–Ї—Ж–Є—О (GenNRMA). –Ъ–Њ–і –њ–Њ—Б—В–∞—А–∞–ї—Б—П –њ–Њ–і—А–Њ–±–љ–Њ –Њ—В–Ї–Њ–Љ–Љ–µ–љ—В–Є—А–Њ–≤–∞—В—М, —З—В–Њ–±—Л –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –µ–≥–Њ –±—Л—Б—В—А–µ–µ –Є —Г–і–Њ–±–љ–µ–є —З–Є—В–∞—В—М –Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М. –Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Є –њ–Њ–ґ–µ–ї–∞–љ–Є—П –њ—А–Є–≤–µ—В—Б—В–≤—Г—О—В—Б—П!

–Я–Њ–і—А–Њ–±–љ–µ–µ –Њ–± —Н—В–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –Љ–Њ–ґ–љ–Њ –њ—А–Њ—З–Є—В–∞—В—М –њ–Њ –∞–і—А–µ—Б—Г –њ–µ—А–≤–Њ–Є—Б—В–Њ—З–љ–Є–Ї–∞, –Є–Ј –Ї–Њ—В–Њ—А–Њ–≥–Њ –Є –≤–Ј—П—В –Љ–∞—В–µ—А–Є–ї–∞.

http://konkop.narod.ru/nrma.htm–Т–Њ—В —В–∞–Ї —Н—В–∞ —Б–Є—Б—В–µ–Љ–∞ –≤—Л–≥–ї—П–і–Є—В –≤ –Ї–Њ–і–µ:

–°—Б—Л–ї–Ї–∞ –љ–∞ —Д–∞–є–ї:

/*================================================================================

* –°—В—А–∞—В–µ–≥–Є—П: NRMA (–љ–∞ –Њ—Б–љ–Њ–≤–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR - Nick Rypock Trailing Reverse)

* –Я–ї–∞—В—Д–Њ—А–Љ–∞: TSLab –≤–µ—А—Б–Є—П 1.1.7.0

* –Ф–∞—В–∞ —Б–Њ–Ј–і–∞–љ–Є—П: 07.06.2010

* –†–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–Њ: Laber

*================================================================================*/

using System;

using System.Collections.Generic;

using TSLab.Script;

using TSLab.Script.Handlers;

using TSLab.Script.Optimization;

using TSLab.Script.Helpers;

namespace TSLab.NRTR

{

//================================================================================

public class NRTR : IExternalScript

{

public double StopBuyPrice, StopSellPrice, StopShortPrice, StopCoverPrice;

public IPosition LongPos, ShortPos;

//================================================================================

// —Д—Г–љ–Ї—Ж–Є—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA (–њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –Ј–љ–∞—З–µ–љ–Є–є)

// kShift - –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Б–Љ–µ—Й–µ–љ–Є—П

// kSharp - —Б—В–µ–њ–µ–љ—М –і–ї—П —Г—Б–Є–ї–µ–љ–Є—П –≤—Л—А–∞–ґ–µ–љ–љ–Њ—Б—В–Є –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ (2-3)

public IList<double> GenNRMA(ISecurity source, double kShift, double kSharp)

{

#region Variables

int Dir; // –љ–∞—А–њ–∞–≤–ї–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR (+1 –≤–≤–µ—А—Е, -1 –≤–љ–Є–Ј)

int MinPeriod; // –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –њ–µ—А–Є–Њ–і–∞ –і–ї—П —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є

double MaxPrice, MinPrice, UpPrice, DownPrice;

double vNRTR, vRatio, vNRMA;

double vOSC, vOSC1, vOSC2; // –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П –і–ї—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П —Б—А–µ–і–љ–µ–≥–Њ

IList<double> nNRMA = new List<double>(source.Bars.Count);

#endregion

//--------------------------------------------------------------------------------

#region Init vars

Dir = 0;

MinPeriod = 2;

vOSC = 0;

vOSC1 = 0;

vOSC2 = 0;

vNRMA = 0;

#endregion

//--------------------------------------------------------------------------------

#region –Ј–љ–∞—З–µ–љ–Є—П –і–ї—П –њ–µ—А–≤–Њ–є —Б–≤–µ—З–Є

MaxPrice = source.HighPrices[0];

MinPrice = source.LowPrices[0];

UpPrice = MinPrice * (1 + kShift / 100);

DownPrice = MaxPrice * (1 - kShift / 100);

#endregion

for (int bar = 0; bar < source.Bars.Count-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

int NewDir = Dir;

double NewUpPrice = source.LowPrices[bar] * (1 + kShift / 100);

double NewDownPrice = source.HighPrices[bar] * (1 - kShift / 100);

// —А–∞–Ј–≤–Њ—А–Њ—В –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В–Є

// –њ—А–Є –і–≤–Є–ґ–µ–љ–Є–Є –≤–≤–µ—А—Е

if (Dir > -1)

{

if (source.LowPrices[bar] < DownPrice)

{

NewDir = -1;

UpPrice = NewUpPrice;

}

}

// –њ—А–Є –і–≤–Є–ґ–µ–љ–Є–Є –≤–љ–Є–Ј

if (Dir < 1)

{

if (source.HighPrices[bar] > UpPrice)

{

NewDir = 1;

DownPrice = NewDownPrice;

}

}

Dir = NewDir;

if ((Dir > -1) && (NewDownPrice > DownPrice)) DownPrice = NewDownPrice;

if ((Dir < 1) && (NewUpPrice < UpPrice)) UpPrice = NewUpPrice;

// –Ј–љ–∞—З–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR

// (–њ—А–Є–љ—Ж–Є–њ –њ–Њ –∞–љ–∞–ї–Њ–≥–Є–Є —Б –њ–∞—А–∞–±–Њ–ї–Є–Ї–Њ–Љ)

vNRTR = DownPrice;

if (Dir < 1) vNRTR = UpPrice;

// –Ј–љ–∞—З–µ–љ–Є–µ vRatio - —Г—Б—А–µ–і–љ–µ–љ–Є–µ –Њ—Б—Ж–Є–ї—П—В–Њ—А–∞ (–љ–∞ 3 –±–∞—А–∞) –Є –≤–Њ–Ј–≤–µ–і–µ–љ–Є–µ –≤ —Б—В–µ–њ–µ–љ—М kSharp

vOSC2 = vOSC1;

vOSC1 = vOSC;

vOSC = (100 * Math.Abs(source.ClosePrices[bar] - vNRTR) / source.ClosePrices[bar]) / kShift;

if (bar == 0)

{

vOSC1 = vOSC;

vOSC2 = vOSC;

vNRMA = source.ClosePrices[bar];

}

vRatio = Math.Pow((vOSC + vOSC1 + vOSC2) / 3, kSharp);

// –Ј–љ–∞—З–µ–љ–Є–µ NRMA

double Factor = 2.0 / (1 + MinPeriod);

vNRMA = vNRMA + vRatio * Factor * (source.ClosePrices[bar] - vNRMA);

#endregion

//--------------------------------------------------------------------------------

// –і–Њ–±–∞–≤–ї–µ–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –≤ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М

nNRMA.Add(vNRMA);

}

return nNRMA;

}

//================================================================================

// –Я–∞—А–∞–Љ–µ—В—А—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є - –і–ї—П –њ—А–Є–Љ–µ—А–∞ –Ј–∞–і–∞–љ —В–Њ–ї—М–Ї–Њ 1

// —В–∞–Ї–ґ–µ –Љ–Њ–≥—Г—В –±—Л—В—М –Ј–∞–і–∞–љ—Л –і—А—Г–≥–Є–µ –њ–∞—А–∞–Љ–µ—В—А—Л (kShift, kSharp –Є —В.–і.)

// ParamShift - –њ–∞—А–∞–Љ–µ—В—А –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П –Ї–Њ—Н—Д—Д–Є—Ж–µ–љ—В–∞ —Б–Љ–µ—Й–µ–љ–Є—П –љ–∞ –≤—Е–Њ–і

public OptimProperty ParamShift = new OptimProperty(3.4, 0.2, 20, 0.2);

//================================================================================

public virtual void Execute(IContext ctx, ISecurity source)

{

int StartBar = 0;

#region Variables

int MDir; // –љ–∞–њ—А–∞–ї–µ–љ–Є–µ –∞–і–∞–њ—В–Є–≤–љ–Њ–є —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є (+1 –≤–≤–µ—А—Е, -1 –≤–љ–Є–Ј)

int StdPeriod; // –њ–µ—А–Є–Њ–і –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П

double HighRange, LowRange; // –≥—А–∞–љ–Є—Ж—Л –і–Є–∞–њ–∞–Ј–Њ–љ–∞ –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б–Є–≥–љ–∞–ї–Њ–≤

double kShift; // –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Б–Љ–µ—Й–µ–љ–Є—П –і–ї—П —А–∞—Б—З–µ—В–∞ NRMA

double kMShift; // –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Б–Љ–µ—Й–µ–љ–Є—П –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –≥—А–∞–љ–Є—Ж –і–Є–∞–њ–∞–Ј–Њ–љ–∞

double kStd; // –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –і–ї—П —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ (—Б—А–µ–і–љ–µ–Ї–≤–∞–і—А–∞—В–Є—З–љ–Њ–≥–Њ) –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П

double kSharp; // —Б—В–µ–њ–µ–љ—М –і–ї—П —Г—Б–Є–ї–µ–љ–Є—П –≤—Л—А–∞–ґ–µ–љ–љ–Њ—Б—В–Є –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR

double vNRMA; // –Ј–љ–∞—З–µ–љ–Є–µ NRMA –і–ї—П —В–µ–Ї—Г—Й–µ–≥–Њ –±–∞—А–∞

double vPrevNRMA; // –Ј–љ–∞—З–µ–љ–Є–µ NRMA –і–ї—П –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –±–∞—А–∞

#endregion

//--------------------------------------------------------------------------------

#region Init vars

MDir = 0;

kShift = 10;

kSharp = 2;

kMShift = 1;

StdPeriod = 14;

kStd = 0.7;

// –Љ–∞—Б—Б–Є–≤ –Ј–љ–∞—З–µ–љ–Є–є –і–ї—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П —Б—А–µ–і–љ–µ–Ї–≤–∞–і—А–∞—В–Є—З–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П

double[] aMA = new double[StdPeriod];

HighRange = source.HighPrices[StartBar];

LowRange = source.LowPrices[StartBar];

#endregion

//--------------------------------------------------------------------------------

// Obtain parameters

kMShift = ParamShift;

// —Б–µ—А–Є—П –Ј–љ–∞—З–µ–љ–Є–є –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA

// –Ї—Н—И–Є—А–Њ–≤–∞–љ–Є–µ —Б —Г—З–µ—В–Њ–Љ –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ kShift –Є kSharp

IList<double> nNRMA = ctx.GetData("NRMA", new[] {kShift.ToString()+"_"+kSharp.ToString()},

delegate { return GenNRMA(source, kShift, kSharp); });

// —Б–µ—А–Є–Є –Ј–љ–∞—З–µ–љ–Є–є –≥—А–∞–љ–Є—Ж –і–Є–∞–њ–∞–Ј–Њ–љ–∞

IList<double> nHighRange = new List<double>(source.Bars.Count);

IList<double> nLowRange = new List<double>(source.Bars.Count);

//================================================================================

#region –Њ—Б–љ–Њ–≤–љ–Њ–є —Ж–Є–Ї–ї - –њ—А–Њ—Е–Њ–і –њ–Њ –±–∞—А–∞–Љ

int barsCount = source.Bars.Count;

vNRMA = nNRMA[0];

for (int bar = 0; bar < barsCount-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

// –Ј–љ–∞—З–µ–љ–Є–µ NRMA

vPrevNRMA = vNRMA;

vNRMA = nNRMA[bar];

// –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—А–µ–і–љ–µ–Ї–≤–∞–і—А–∞—В–Є—З–љ–Њ–љ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П

for (int i=1; i < StdPeriod; i++) aMA[i-1] = aMA[i];

aMA[StdPeriod-1] = vNRMA;

double sum = 0;

for (int i=0; i < StdPeriod; i++) sum = sum + aMA[i];

double avg = sum / StdPeriod;

sum = 0;

for (int i=0; i < StdPeriod; i++) sum = sum + Math.Pow((aMA[i]-avg), 2);

double std = Math.Pow(sum, 0.5);

// —Б–Љ–µ—Й–µ–љ–Є–µ –≥—А–∞–љ–Є—Ж –і–Є–∞–њ–∞–Ј–Њ–љ–∞ –Њ—В —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є

double MShift = kMShift * std * kStd;

// –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA

// –њ—А–Є –і–≤–Є–ґ–µ–љ–Є–Є –≤–≤–µ—А—Е

if (MDir > -1)

{

if (vNRMA < vPrevNRMA) MDir = -1;

if (MDir > -1) LowRange = vNRMA * (1 - MShift / 100);

}

// –њ—А–Є –і–≤–Є–ґ–µ–љ–Є–Є –≤–љ–Є–Ј

if (MDir < 1)

{

if (vNRMA > vPrevNRMA) MDir = 1;

if (MDir < 1) HighRange = vNRMA * (1 + MShift / 100);

}

#endregion

//--------------------------------------------------------------------------------

#region data series

// –і–Њ–±–∞–≤–ї–µ–љ–Є–µ –љ–Њ–≤—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –≤ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В–Є

if (bar == 0)

{

// —Б–Љ–µ—Й–µ–љ–Є–µ –Ј–љ–∞—З–µ–љ–Є–є –љ–∞ –Њ–і–Є–љ –±–∞—А –і–ї—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П —Б—В–Њ–њ–Њ–≤ –љ–∞ –≥—А–∞—Д–Є–Ї–µ

nHighRange.Add(HighRange);

nLowRange.Add(LowRange);

}

nHighRange.Add(HighRange);

nLowRange.Add(LowRange);

#endregion

//--------------------------------------------------------------------------------

#region generate signals

// —Б–±—А–Њ—Б –Ј–љ–∞—З–µ–љ–Є–є —Б–Є–≥–љ–∞–ї–Њ–≤

StopBuyPrice = 0;

StopSellPrice = 0;

StopShortPrice = 0;

StopCoverPrice = 0;

// —Г—Б—В–∞–љ–Њ–≤–Ї–∞ —Б–Є–≥–љ–∞–ї–Њ–≤ –њ–Њ —Г—Б–ї–Њ–≤–Є—П–Љ

// –µ—Б–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –≤–≤–µ—А—Е

if (MDir > 0)

{

StopBuyPrice = HighRange;

StopCoverPrice = HighRange;

}

// –µ—Б–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –≤–љ–Є–Ј

if (MDir < 0)

{

StopSellPrice = LowRange;

StopShortPrice = LowRange;

}

#endregion

//================================================================================

#region execute signals

//--------------------------------------------------------------------------------

// –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Є–≥–љ–∞–ї–Њ–≤ –і–ї—П –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

IPosition LongPos = source.Positions.GetLastActiveForSignal("LN");

if (LongPos == null)

{

// –Х—Б–ї–Є –љ–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

if (StopBuyPrice > 0)

{

// –Х—Б–ї–Є –µ—Б—В—М —Б–Є–≥–љ–∞–ї StopBuy,

// –≤—Л–і–∞–µ–Љ —Б—В–Њ–њ-–Њ—А–і–µ—А –љ–∞ –Њ—В–Ї—А—Л—В–µ –љ–Њ–≤–Њ–є –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

source.Positions.BuyIfGreater(bar+1, 1, StopBuyPrice, "LN");

}

}

else

{

// –Х—Б–ї–Є –µ—Б—В—М –∞–Ї—В–Є–≤–љ–∞—П –і–ї–Є–љ–љ–∞—П –њ–Њ–Ј–Є—Ж–Є—П

if (StopSellPrice > 0)

{

// –Х—Б–ї–Є –µ—Б—В—М —Б–Є–≥–љ–∞–ї StopSell,

// –≤—Л–і–∞–µ–Љ —Б—В–Њ–њ-–Њ—А–і–µ—А –љ–∞ –Ј–∞–Ї—А—Л—В–µ –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

LongPos.CloseAtStop(bar+1, StopSellPrice, "LX");

}

}

//--------------------------------------------------------------------------------

// –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Є–≥–љ–∞–ї–Њ–≤ –і–ї—П –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

IPosition ShortPos = source.Positions.GetLastActiveForSignal("SN");

if (ShortPos == null)

{

// –Х—Б–ї–Є –љ–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

if (StopShortPrice > 0)

{

// –Х—Б–ї–Є –µ—Б—В—М —Б–Є–≥–љ–∞–ї StopShort

// –≤—Л–і–∞–µ–Љ —Б—В–Њ–њ-–Њ—А–і–µ—А –љ–∞ –Њ—В–Ї—А—Л—В–µ –љ–Њ–≤–Њ–є –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

source.Positions.SellIfLess(bar+1, 1, StopShortPrice, "SN");

}

}

else

{

// –Х—Б–ї–Є –µ—Б—В—М –∞–Ї—В–Є–≤–љ–∞—П –Ї–Њ—А–Њ—В–Ї–∞—П –њ–Њ–Ј–Є—Ж–Є—П,

if (StopCoverPrice > 0)

{

// –Х—Б–ї–Є –µ—Б—В—М —Б–Є–≥–љ–∞–ї StopCover

// –≤—Л–і–∞–µ–Љ —Б—В–Њ–њ-–Њ—А–і–µ—А –љ–∞ –Ј–∞–Ї—А—Л—В–µ –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

ShortPos.CloseAtStop(bar+1, StopCoverPrice, "SX");

}

}

#endregion

}

#endregion

//================================================================================

#region –њ—А–Њ—А–Є—Б–Њ–≤–Ї–∞ –≥—А–∞—Д–Є–Ї–Њ–≤

// –С–µ—А–µ–Љ –Њ—Б–љ–Њ–≤–љ—Г—О –њ–∞–љ–µ–ї—М (Pane)

IPane mainPane = ctx.First;

// –Ю—В—А–Є—Б–Њ–≤–Ї–∞

mainPane.AddList("NRMA", nNRMA, ListStyles.LINE, 0xa000a0, LineStyles.SOLID, PaneSides.RIGHT);

mainPane.AddList("HighRange", nHighRange, ListStyles.LINE, 0x0000a0, LineStyles.DOT, PaneSides.RIGHT);

mainPane.AddList("LowRange", nLowRange, ListStyles.LINE, 0xa00000, LineStyles.DOT, PaneSides.RIGHT);

#endregion

//--------------------------------------------------------------------------------

}

}

}

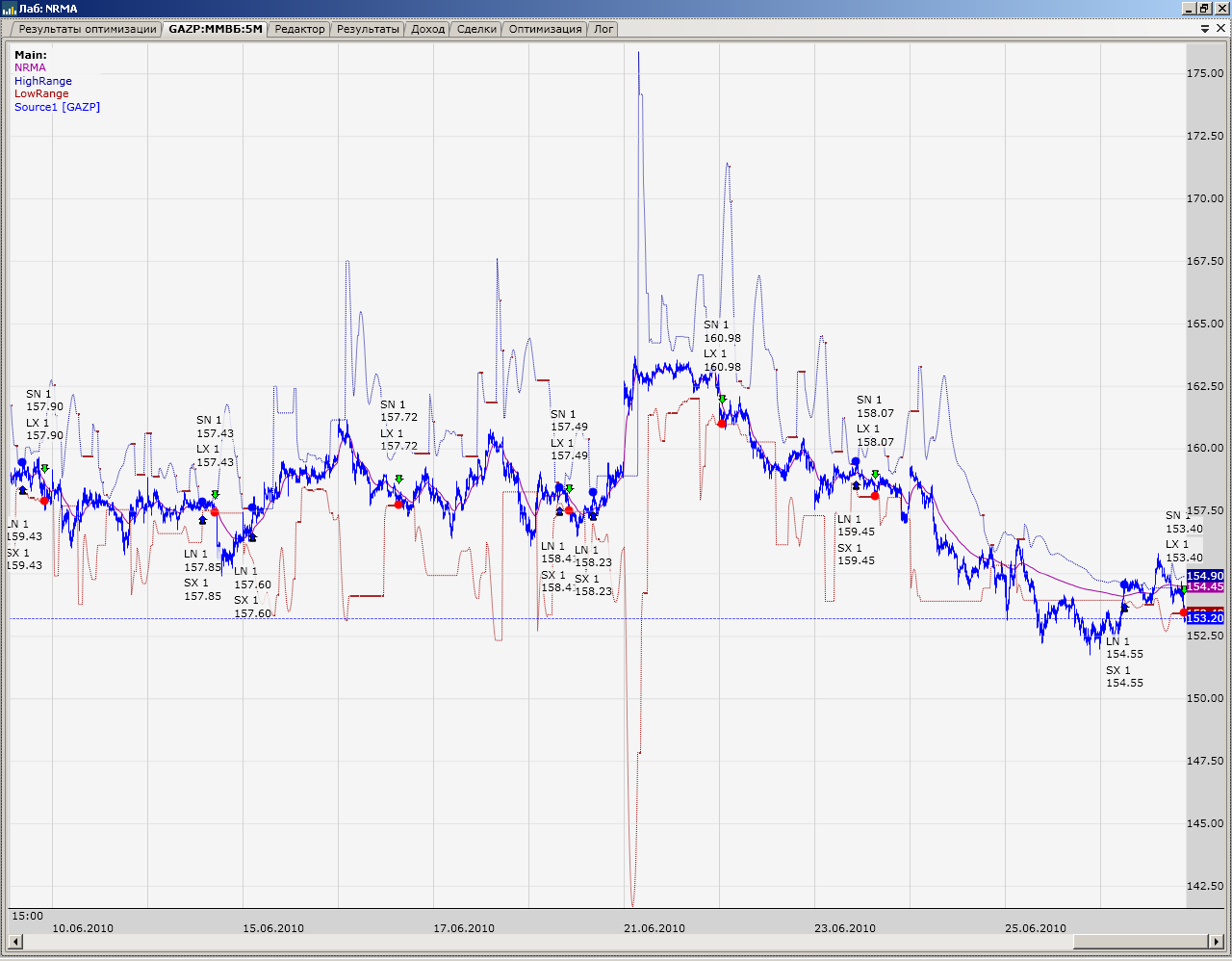

–Э–∞ –≥—А–∞—Д–Є–Ї–µ –Њ—В–Њ–±—А–∞–ґ–µ–љ—Л –≥—А–∞–љ–Є—Ж—Л —Ж–µ–љ–Њ–≤—Л—Е –Ї–∞–љ–∞–ї–Њ–≤:

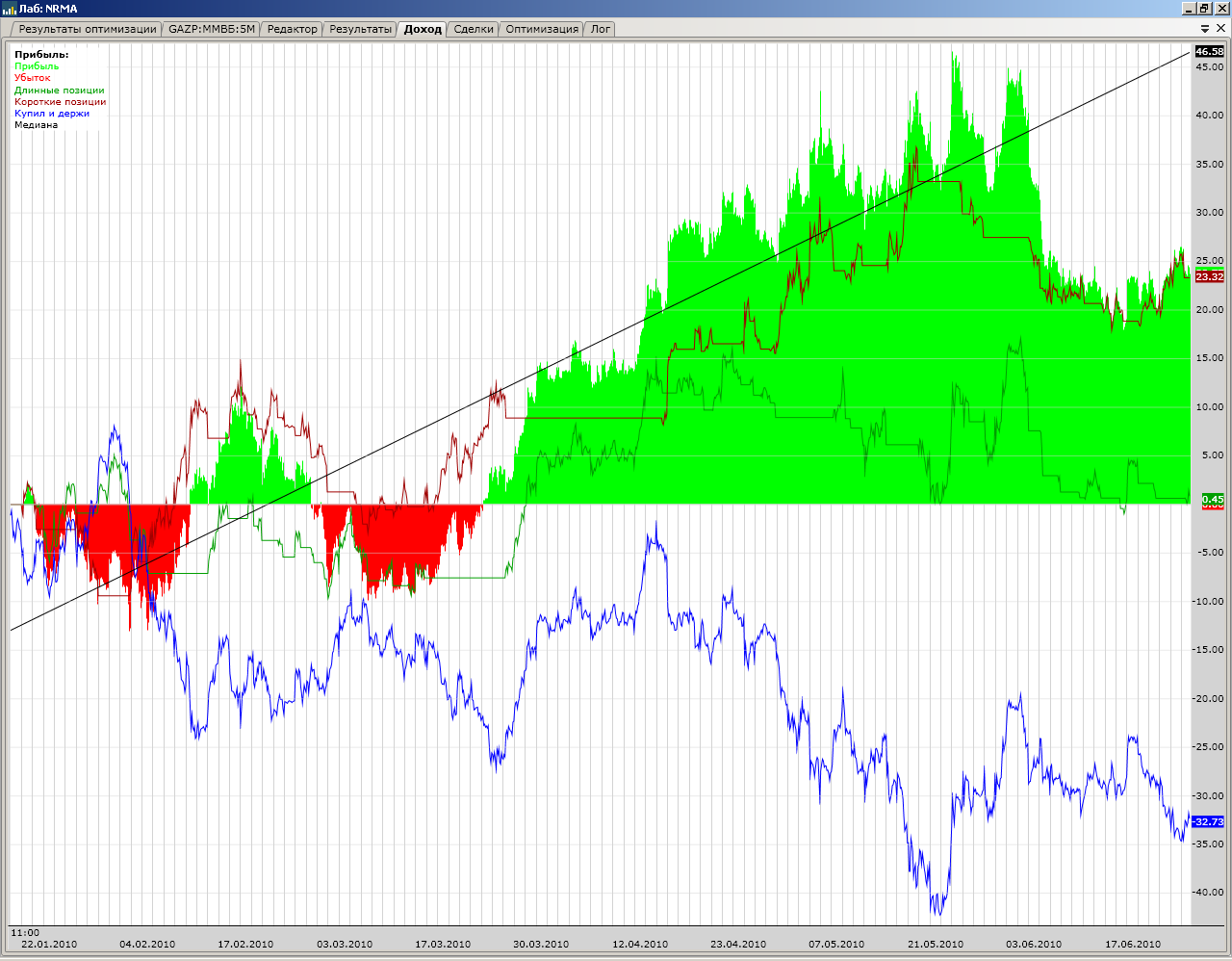

–†–µ–Ј—Г–ї—М—В–∞—В—Л —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є.

–Ъ—А–Є–≤–∞—П –Ї–∞–њ–Є—В–∞–ї–∞:

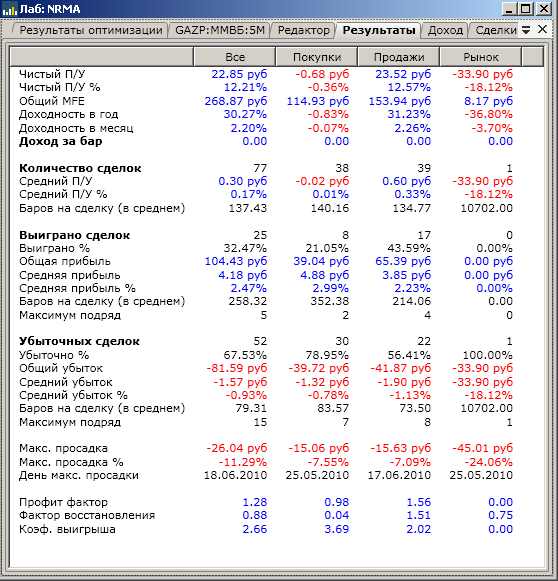

–Ю—В—З–µ—В —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П:

–Т –њ—А–Є–Ї—А–µ–њ–ї–µ–љ–љ—Л—Е —Д–∞–є–ї–∞—Е –Љ–Њ–ґ–љ–Њ –љ–∞–є—В–Є –≤—Б—О –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –њ–Њ —Н—В–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є.

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}

{kind=link}

{kind=link}