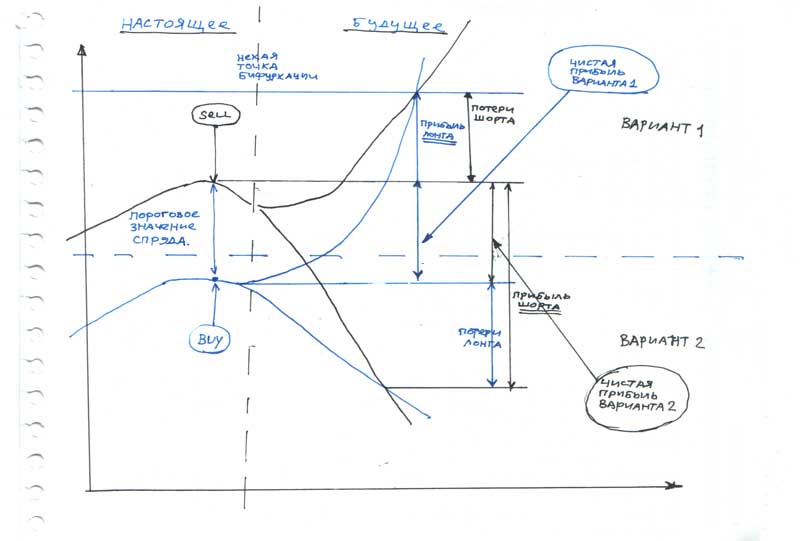

–Я—А–µ–і–ї–∞–≥–∞—О –Њ–±—Б—Г–і–Є—В—М –њ—А–Њ–±–ї–µ–Љ—Л —Б–Њ–Ј–і–∞–љ–Є—П –∞—А–±–Є—В—А–∞–ґ–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є–є –Є —В–Њ—А–≥–Њ–≤–ї—О –њ–∞—А–∞–Љ–Є –≤ —Б–Є—Б—В–µ–Љ–µ TSLab.

–Я—А–Є–Љ–µ—А —Б–Њ–Ј–і–∞–љ–љ–Њ–є –Љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –Ј–і–µ—Б—М, –≤

—Н—В–Њ–є –≤–µ—В–Ї–µ —Д–Њ—А—Г–Љ–∞ –Я—А–Є–љ—Ж–Є–њ —А–∞–±–Њ—В—Л:  10 –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤ –њ–∞—А–љ–Њ–≥–Њ —В—А–µ–є–і–Є–љ–≥–∞ (–њ–Њ –≤–µ—А—Б–Є–Є Daf group):

10 –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤ –њ–∞—А–љ–Њ–≥–Њ —В—А–µ–є–і–Є–љ–≥–∞ (–њ–Њ –≤–µ—А—Б–Є–Є Daf group): 1. –Я—А–Њ—Б—В–∞—П –і–ї—П –њ–Њ–љ–Є–Љ–∞–љ–Є—П –Є –Я—А–Є–±—Л–ї—М–љ–∞—П –°—В—А–∞—В–µ–≥–Є—П

2. –Ь–Є–љ–Є–Љ–∞–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ —Б—З—С—В–∞ –њ—А–Є –і–≤–Њ–є–љ–Њ–Љ —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є–Є

3. –°—А–µ–і–љ—П—П –њ—А–Є–±—Л–ї—М 1,9% –≤ –і–µ–љ—М

4. –Ч–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–∞—П –љ–µ–і–µ–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ —Б—З—С—В–∞ –љ–µ –±–Њ–ї–µ–µ 1,8%

5. –£—Б—А–µ–і–љ–µ–љ–Є–µ –Ф–Ю–С–†–Ю, —Г—Б—А–µ–і–љ—П—П—Б—М –≤—Л —В–Њ–ї—М–Ї–Њ —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В–µ –њ—А–Є–±—Л–ї—М –Є —Б–љ–Є–ґ–∞–µ—В–µ —А–Є—Б–Ї–Є.

6. –Ь–∞–ї–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б–і–µ–ї–Њ–Ї, –Ј–∞—А–∞–±–∞—В—Л–≤–∞–µ—В–µ –≤—Л, –∞ –љ–µ –≤–∞—И –±—А–Њ–Ї–µ—А.

7. –Ь–∞–ї–∞—П –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В –љ–Њ–≤–Њ—Б—В–љ–Њ–≥–Њ —Д–Њ–љ–∞, —Б–њ–µ—А–і —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ –Є–Ј–Љ–µ–љ—П–µ—В—Б—П –њ—А–Є –≤—Л—Е–Њ–і–µ –≤–∞–ґ–љ–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —Б—В–∞—В–Є—Б—В–Є–Ї–µ.

8. –Ш—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –≤—Л—Б–Њ–Ї–Њ –ї–Є–Ї–≤–Є–і–љ—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤

9. –Т–Њ–Ј–Љ–Њ–ґ–љ—Л —Б–∞–Љ—Л–µ —А–∞–Ј–ї–Є—З–љ—Л–µ —Б–Њ—З–µ—В–∞–љ–Є—П –∞–Ї—Ж–Є–є –Є —Д—М—О—З–µ—А—Б–Њ–≤ –љ–∞ —А–∞–Ј–ї–Є—З–љ—Л—Е –±–Є—А–ґ–∞—Е., –љ–∞–њ—А–Є–Љ–µ—А –Љ–Њ–ґ–љ–Њ —Б–Њ–Ј–і–∞—В—М "–њ–∞—А—Г" –Є–љ–і–µ–Ї—Б –†–Ґ–°/—Д—М—О—З–µ—А—Б—Л, –∞–Ї—Ж–Є–Є –≤ –љ–µ–≥–Њ –≤—Е–Њ–і—П—Й–Є–µ –Є–ї–Є –Р–Ї—Ж–Є—П –љ–∞ –†–Ґ–°/–µ—С —Д—М—О—З–µ—А—Б –љ–∞ FORTS –Є —В.–і.

10. –Э–Є–Ј–Ї–Є–є –њ–Њ—А–Њ–≥ –≤—Е–Њ–і–∞ –Є –≤—Л—Б–Њ–Ї–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М. –Т–Њ–Ј–Љ–Њ–ґ–љ–∞ —В–Њ—А–≥–Њ–≤–ї—П —Б –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ–Љ—Л–Љ–Є —А–Є—Б–Ї–∞–Љ–Є, –љ–∞ –Њ–і–љ–Њ–Љ —Б—З—С—В–µ, –њ—А–Є –і–µ–њ–Њ–Ј–Є—В–µ –≤—Б–µ–≥–Њ –≤ 25 000 —А—Г–±. —Б –і–Њ—Е–Њ–і–љ–Њ—Б—В—М—О –Њ—В 10 % –≤ –Љ–µ—Б—П—Ж. –Я—А–Є —А–∞–Ј–Љ–µ—А–µ —Б—З—С—В–∞ –Њ—В 400 —В.—А. –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—О —А–Њ–±–Њ—В–Њ–Љ –≤ —З–∞—Б—В–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П —В–Њ—А–≥–Њ–≤–ї–Є –Є —Г—Б—А–µ–і–љ–µ–љ–Є—П –њ–Њ–Ј–Є—Ж–Є–Є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б—В—А–∞—В–µ–≥–Є–Є –Љ–Њ–ґ–µ—В –і–Њ—Б—В–Є–≥–∞–µ—В 75% –≤ –Љ–µ—Б—П—Ж –Є –њ—А–Є —Н—В–Њ–Љ –Ј–∞—Й–Є—В–∞ –Ї–∞–њ–Є—В–∞–ї–∞ –і–Њ—Б—В–Є–≥–∞–µ—В—Б—П –і–≤–Њ–є–љ—Л–Љ —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є–µ–Љ —А–Є—Б–Ї–Њ–≤

–Ю—Б–љ–Њ–≤–љ—Л–µ –Є–Ј–≤–µ—Б—В–љ—Л–µ –Љ–љ–µ –њ—А–Њ–±–ї–µ–Љ—Л:1. –Њ—В—Б—Г—В—Б—В–≤–Є–µ "—Б—В–∞–Ї–∞–љ–∞" - –Њ—Б–Њ–±–Њ –∞–Ї—В—Г–∞–ї—М–љ–Њ –і–ї—П –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Њ–≥–Њ –∞—А–±–Є—В—А–∞–ґ–∞, –≤—Л–љ—Г–ґ–і–∞–µ—В —А–∞–±–Њ—В–∞—В—М –љ–∞ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–Љ —В–∞–є–Љ—Д—А–µ–є–Љ–µ.

2. –Њ—В—Б—Г—В—Б—В–≤–Є–µ –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞—Б—З–µ—В–∞ –Њ–±—К—С–Љ–Њ–≤ –і–ї—П –≤—Е–Њ–і–∞: –µ—Б–ї–Є –Љ–Є–љ. –ї–Њ—В –і–µ—А–Є–≤–∞—В–Є–≤–∞ –≤ 10 —А–∞–Ј –і–Њ—А–Њ–ґ–µ –∞–Ї—В–Є–≤–∞, –њ—А–Њ–њ–Њ—А—Ж–Є—О 1:10 –≤ —Б–Ї—А–Є–њ—В–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П —Г–Ї–∞–Ј—Л–≤–∞—В—М —А—Г—З–Ї–∞–Љ–Є.

3. –љ–µ –і–Њ –Ї–Њ–љ—Ж–∞ —П—Б–љ–Њ, –Ї–∞–Ї –љ–Њ—А–Љ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М (–њ—А–Є–≤–Њ–і–Є—В—М –Ї –µ–і–Є–љ–Њ–Љ—Г –Љ–∞—Б—И—В–∞–±—Г) —В–Њ—А–≥—Г–µ–Љ—Л–µ –±—Г–Љ–∞–≥–Є.

4. –µ—Б–ї–Є —Б—А–∞–±–Њ—В–∞–ї —Б—В–Њ–њ –≤ –Њ–і–љ–Њ–Љ –Є–Ј –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є, —Б–Ї—А–Є–њ—В —Б–љ–Њ–≤–∞ –Њ—В–Ї—А—Л–≤–∞–µ—В –њ–Њ–Ј–Є—Ж–Є—О (–∞ –љ–µ —Е–Њ—В–µ–ї–Њ—Б—М –±—Л)

5.

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}

{kind=link}