#61105 - Sat Mar 15 2014 10:15 PM

–£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

–£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

|

enthusiast

Registered: Thu Jun 06 2013

–ó–į–Ņ–ł—Ā–ł: 378

|

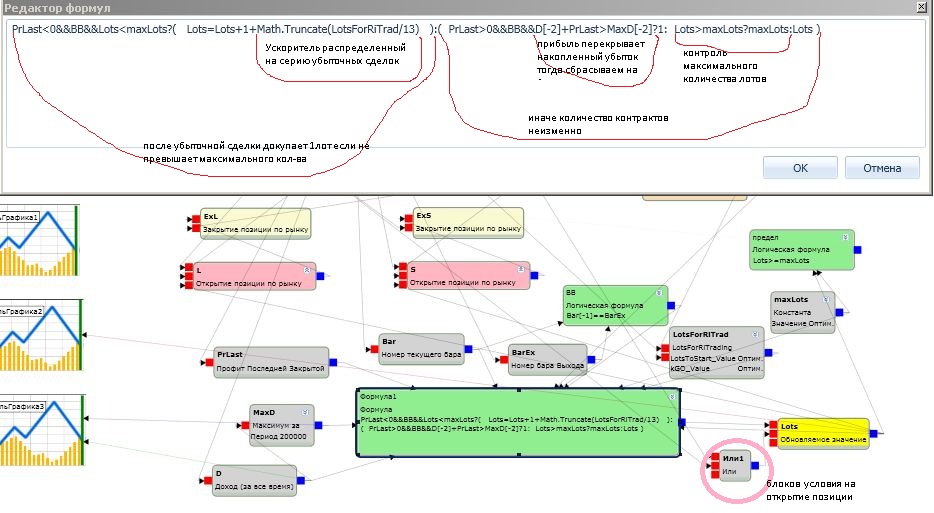

—á—ā–ĺ–Ī—č —Ā–ĺ—Ö—Ä–į–Ĺ–ł—ā—Ć –Ľ–ĺ–≥–ł—á–Ķ—Ā–ļ—É—é —Ü–Ķ–Ľ–ĺ—Ā—ā–Ĺ–ĺ—Ā—ā—Ć –Ņ—Ä–Ķ–ī–Ľ–ĺ–≥–į—é –≤—č–Ĺ–Ķ—Ā—ā–ł –ĺ–Ī—Ā—É–∂–ī–Ķ–Ĺ–ł–Ķ —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ –≤ —ć—ā—É –≤–Ķ—ā–ļ—É. –ļ–į–ļ –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–Ķ–Ĺ–ł–Ķ –Ņ–ĺ—Ā—ā–į zig2003 –Ņ–ĺ–Ņ—č—ā–į—é—Ā—Ć —Ą–ĺ—Ä–ľ–į–Ľ–ł–∑–ĺ–≤–į—ā—Ć —É—Ā–Ľ–ĺ–≤–ł—Ź –∑–į–ī–į—á–ł: 1 –Ņ–ĺ—Ā–Ľ–Ķ —É–Ī—č—ā–ĺ—á–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ł —Ā–ļ—Ä–ł–Ņ—ā –ī–ĺ–ļ—É–Ņ–į–Ķ—ā 1 –ł–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–Ķ (–≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā –ī–ĺ—Ö–ĺ–ī–į) –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–≤. 2 –ě–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ —É–Ī—č—ā–ļ–ł –Ĺ–į–ļ–į–Ņ–Ľ–ł–≤–į—é—ā—Ā—Ź –ļ–į–ļ–ł–ľ –Ľ–ł–Ī–ĺ –ĺ–Ī—Ä–į–∑–ĺ–ľ 3 –ē—Ā–Ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ–ī—É—é—Č–į—Ź —Ā–ī–Ķ–Ľ–ļ–į –Ņ—Ä–ł–Ī—č–Ľ—Ć–Ĺ–į—Ź, –Ĺ–ĺ –Ĺ–Ķ –Ņ–Ķ—Ä–Ķ–ļ—Ä—č–≤–į–Ķ—ā —É–Ī—č—ā–ļ–ł, —ā–ĺ —Ā–ļ—Ä–ł–Ņ—ā –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź –Ĺ–į —ā–ĺ–ľ –∂–Ķ —á–ł—Ā–Ľ–Ķ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–≤,–Ķ—Ā–Ľ–ł —É–Ī—č—ā–ĺ—á–Ĺ–į—Ź, —ā–ĺ –ī–ĺ–ļ—É–Ņ–į–Ķ—ā, –Ĺ—É –į –Ķ—Ā–Ľ–ł –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ņ–Ķ—Ä–Ķ–ļ—Ä—č–≤–į–Ķ—ā –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ķ —É–Ī—č—ā–ļ–ł-—Ā–Ī—Ä–į—Ā—č–≤–į–Ķ—ā—Ā—Ź —Ā–Ĺ–ĺ–≤–į –ī–ĺ 1 –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–į. 4 –ü—Ä–ł –ī–ĺ—Ā—ā–ł–∂–Ķ–Ĺ–ł–ł –∑–į–ī–į–Ĺ–Ĺ–ĺ–≥–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–≤, —Ā–ļ—Ä–ł–Ņ—ā –Ī–ĺ–Ľ—Ć—ą–Ķ –Ĺ–Ķ –ī–ĺ–Ī–ł—Ä–į–Ķ—ā –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—č, –į —ā–ĺ—Ä–≥—É–Ķ—ā –ł–ľ–ł –ī–ĺ –ľ–ĺ–ľ–Ķ–Ĺ—ā–į —Ā–Ī—Ä–ĺ—Ā–į. –Ĺ–ł–∂–Ķ –ī–ĺ–Ī–į–≤–Ľ–Ķ–Ĺ–Ĺ–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ —É–Ī—č—ā–ļ–ĺ–≤ –Ņ–ĺ–ī—Ä—Ź–ī –ł "–£—Ā–ļ–ĺ—Ä–ł—ā–Ķ–Ľ—Ć" - –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–≤ –ī–Ľ—Ź —Ä–į–∑–≥–ĺ–Ĺ–į . —Ź –Ņ—Ä–ĺ—Ā—ā–ĺ –Ņ–ĺ—Ā—ā–į—Ä–į–Ľ—Ā—Ź –≤ —ā–ĺ—á–Ĺ–ĺ—Ā—ā–ł –≤–ĺ—Ā–Ņ—Ä–ĺ–ł–∑–≤–Ķ—Ā—ā–ł —É–Ľ–ĺ–≤–ł—Ź –∑–į–ī–į—á–ł –ł –≤–į–ľ, –ī—Ä—É–∑—Ć—Ź –ľ–ĺ–ł, —Ā—É–ī–ł—ā—Ć –Ĺ–į —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —ā–ĺ—á–Ĺ–ĺ —ć—ā–ĺ —É –ľ–Ķ–Ĺ—Ź –Ņ–ĺ–Ľ—É—á–ł–Ľ–ĺ—Ā—Ć, –ļ–į—Ä—ā–ł–Ĺ–ļ–į –≤–ĺ –≤–Ľ–ĺ–∂–Ķ–Ĺ–ł–ł. –ł –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –ľ–ĺ–ł—Ö —ā—Ä—É–ī–ĺ–≤ –ľ–Ĺ–Ķ –Ņ–ĺ–ļ–į–∑–į–Ľ–ĺ—Ā—Ć —á—ā–ĺ —ā–Ķ–ļ—Ā—ā–ĺ–≤–ĺ–Ķ –ĺ–Ņ–ł—Ā–į–Ĺ–ł–Ķ –ł—Ā—Ö–ĺ–ī–Ĺ–ĺ–≥–ĺ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–į –Ĺ–Ķ –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ —á–Ķ—ā–ļ–ĺ —Ą–ĺ—Ä–ľ–į–Ľ–ł–∑–ĺ–≤–į–Ĺ–Ĺ–ĺ —ā–į–ļ –ļ–į–ļ –ł–∑ –Ĺ–Ķ–≥–ĺ –Ķ—Č–Ķ –ł –≤—č—ā–Ķ–ļ–į–Ķ—ā —á—ā–ĺ –Ņ–Ķ—Ä–Ķ–Ī–ł—ā—Ć —É–Ī—č—ā–ĺ–ļ Lossall –ľ–ĺ–∂–Ĺ–ĺ —ā–ĺ–Ľ—Ć–ļ–ĺ –ĺ–ī–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ĺ–Ļ(–ĺ–Ī–Ĺ—É–Ľ–Ķ–Ĺ–ł–Ķ Lossall –Ņ–ĺ —É—Ā–Ľ–ĺ–≤–ł—é PrLast>Lossall). –ł –Ľ–ł —Ź –ĺ—ą–ł–Ī–į—é—Ā—Ć?

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#61178 - Thu Mar 20 2014 05:56 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: nikifor]

|

veteran

Registered: Thu Sep 29 2011

–ó–į–Ņ–ł—Ā–ł: 1446

|

—ć—ā–ĺ –ļ–į–ļ —Ä–į–∑ —ā–ĺ—ā —Ā–Ľ—É—á–į–Ļ –ļ–ĺ–≥–ī–į –Ĺ—É–∂–Ķ–Ĺ –ź–ī–į–Ņ—ā–ł–≤–Ĺ—č–Ļ –°—É–ľ–ľ–į–ó–į –ĺ–Ĺ —ā–ĺ—á–Ĺ–ĺ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā –Ņ–ĺ—Ā—á–ł—ā–į—ā—Ć Lossall –Ĺ–Ķ–Ņ—Ä–ł—Ä—č–≤–Ĺ–ĺ–Ļ —Ā–Ķ—Ä–ł–ł —É–Ī—č—ā–ļ–ĺ–≤ ,

—É ra81 –Ī—č–Ľ–ł –į–ī–į–Ņ—ā–ł–≤–Ĺ—č–Ķ –ú–į–ļ—Ā–ł–ľ—É–ľ–ó–į –ł—ā–ī.

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#61214 - Sat Mar 22 2014 08:56 AM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: uuzzeerr]

|

Carpal Tunnel

Registered: Sat Aug 21 2010

–ó–į–Ņ–ł—Ā–ł: 2821

Loc: –ó–į–Ĺ–∑–ł–Ī–į—Ä

|

captian –Ņ–ĺ—Ź—Ā–Ĺ–ł –≥–Ľ—É—é–Ī–ĺ–ļ–ł–Ļ —Ā–ľ—č—Ā–Ľ –ľ–į–Ĺ–ł–ľ–Ķ–Ĺ–Ķ–ī–∂–Ķ–Ĺ—ā–į —Ä–Ķ–į–Ľ–ł–∑–ĺ–≤–į–Ĺ–Ĺ–ĺ–≥–ĺ –Ī–Ľ–ĺ–ļ–ĺ–ľ "—Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č–Ķ –ī–Ķ–Ĺ—Ć–≥–ł" , —Ź —á–Ķ–≥–ĺ—ā–ĺ –Ņ–ĺ–ī–≤–ł—Ā –Ĺ–į —ć—ā–ĺ–ľ...  –í –ļ–į–ļ–ĺ–ľ –ľ–ĺ–ľ–Ķ–Ĺ—ā–Ķ —ā—č –Ņ–ĺ–ī–≤–ł—Ā? –Į –∂–Ķ –Ĺ–į–Ņ–ł—Ā–į–Ľ: –≤ –Ņ–Ķ—Ä–≤—É—é —Ā–ī–Ķ–Ľ–ļ—É –≤—Ö–ĺ–ī–ł–ľ –Ņ–ĺ–Ľ–ĺ–≤–ł–Ĺ–ĺ–Ļ –ĺ—ā –ī–Ķ–Ņ–ĺ, –≤—ā–ĺ—Ä–į—Ź —Ā–ī–Ķ–Ľ–ļ–į –Ņ–ĺ–Ľ–ĺ–≤–ł–Ĺ–ĺ–Ļ –ĺ—ā —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č—Ö –ī–Ķ–Ĺ–Ķ–≥, —ā.–Ķ. –Ņ–ĺ–Ľ—É—á–į–Ķ—ā—Ā—Ź 1/4 –ĺ—ā –ī–Ķ–Ņ–ĺ –ł–Ľ–ł –≤–ī–≤–ĺ–Ķ –ľ–Ķ–Ĺ—Ć—ą–Ķ —á–Ķ–ľ –Ņ–Ķ—Ä–≤—č–Ļ –≤—Ö–ĺ–ī. –ē—Ā–Ľ–ł —Ā–ī–Ķ–Ľ–ļ–į –Ņ—Ä–ĺ—Ą–ł—ā–Ĺ–į—Ź, —ā–ĺ—Ä–≥—É–Ķ—ā—Ā—Ź 1/2 –ī–Ķ–Ņ–ĺ, –Ķ—Ā–Ľ–ł —Ā–ī–Ķ–Ľ–ļ–į –Ľ–ĺ—Ā—Ď–≤–į—Ź, —ā–ĺ –Ĺ–į —Ā–Ľ–Ķ–ī—É—é—Č—É—é –ī–ĺ–Ī–į–≤–Ľ—Ź–Ķ–ľ –ł —ā–ĺ—Ä–≥—É–Ķ–ľ 3/4 —Ā—á—Ď—ā–į. —ā—Ä–Ķ—ā–ł–Ļ –≤—Ö–ĺ–ī –Ī–į–Ľ–į–Ĺ—Ā–ł—Ä—É—é—Č–ł–Ļ, –Ķ–≥–ĺ –ľ–ĺ–∂–Ĺ–ĺ —É–ī–į–Ľ–ł—ā—Ć (–Ņ–ĺ—Ā—ā–į–≤–ł–Ľ, –Ņ–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –ĺ–Ĺ —ā–į–ľ —Ö–ĺ—Ä–ĺ—ą–ĺ —Ā–ľ–ĺ—ā—Ä–Ķ–Ľ—Ā—Ź ) –Ē–ĺ–ļ—É–Ņ–į—ā—Ć—Ā—Ź –Ņ—Ä–ł –Ĺ–Ķ—É–ī–į—á–Ĺ–ĺ–ľ –≤—Ö–ĺ–ī–Ķ –Ĺ–Ķ –ľ–ĺ—Ź –ł–ī–Ķ—Ź, –į —ā–ĺ–Ņ–ł–ļ—Ā—ā–į—Ä—ā–Ķ—Ä–į. –Į –≤—Ā–Ķ–≥–ĺ –Ľ–ł—ą—Ć —Ā–ī–Ķ–Ľ–į–Ľ –Ņ—Ä–ĺ—Ā—ā–Ķ–Ĺ—Ć–ļ–ł–Ļ –Ņ—Ä–ł–ľ–Ķ—Ä, —á—ā–ĺ –Ī—č –Ņ–ĺ–ļ–į–∑–į—ā—Ć –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–ĺ –ł–ľ–Ķ–Ĺ–Ĺ–ĺ –Ņ—Ä–ĺ—Ā—ā–ĺ–≥–ĺ —Ä–Ķ—ą–Ķ–Ĺ–ł—Ź. –ī–ĺ–Ī–į–≤–ł–Ľ–ĺ –Ņ–ĺ–ī–≤–ł—Ā–į–Ĺ–ł–Ķ —á—ā–ĺ –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č–Ļ —ć–ļ–∑–Ķ–ľ–Ņ–Ľ—Ź—Ä –Ĺ–į—á–ł–Ĺ–į–Ķ—ā —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć —Ā 50–Ľ–ĺ—ā–ĺ–≤.  –Ę–ĺ–∂–Ķ –Ĺ–Ķ –Ņ–ĺ–Ĺ–ł–ľ–į—é –Ņ—Ä–ł—á–ł–Ĺ—č –Ņ–ĺ–ī–≤–ł—Ā–į–Ĺ–ł—Ź???? –Ě–į—á–į–Ľ—Ć–Ĺ—č–Ļ –ī–Ķ–Ņ–ĺ–∑–ł—ā 100 —ā—č—Ä–Ľ–ĺ–≤ (–Ņ—Ä–ĺ—Ā—ā–ĺ –ī–Ľ—Ź –Ņ—Ä–ł–ľ–Ķ—Ä–į, –≤ —Ä–Ķ–į–Ľ–Ķ –ĺ–Ĺ –Ī—É–ī–Ķ—ā —Ā–ľ–ĺ—ā—Ä–Ķ—ā—Ć —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č–Ķ –ī–Ķ–Ĺ—Ć–≥–ł –Ĺ–į —Ā—á–Ķ—ā—É). 100 –ī–Ķ–Ľ–ł–ľ –Ĺ–į 2 == 50 —ā—č—Ä–Ľ–ĺ–≤. 1 –Ľ–ĺ—ā —Ā–Ī–Ķ—Ä–Ī–į–Ĺ–ļ–į 10 –į–ļ—Ü–ł–Ļ –Ņ–ĺ 101 —Ä—É–Ī. (–ī–≤–į –≥–ĺ–ī–į –Ĺ–į–∑–į–ī, –Ĺ–į –Ĺ–į—á–į–Ľ–ĺ –ł—Ā—Ā–Ľ–Ķ–ī—É–Ķ–ľ–ĺ–Ļ –ł—Ā—ā–ĺ—Ä–ł–ł) 50000/101==49,5 –ĺ—ā–ī–Ķ–Ľ—Ź–Ķ–ľ —Ü–Ķ–Ľ–ĺ–Ķ –ĺ—ā –ī—Ä–ĺ–Ī–Ĺ–ĺ–≥–ĺ (Math.Truncate) –Ņ–ĺ–Ľ—É—á–į–Ķ–ľ 49. –ó–Ĺ–į—á–ł—ā –Ņ–Ķ—Ä–≤–į—Ź —Ā–ī–Ķ–Ľ–ļ–į –Ĺ–į 49 –Ľ–ĺ—ā. –Ę–į–ļ–ĺ–Ļ –Ņ–ĺ–ī—Ö–ĺ–ī –Ĺ–Ķ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā —Ā–Ľ–ł—ā—Ć –ī–Ķ–Ņ–ĺ, –ī–į–∂–Ķ —Ä–į–Ī–ĺ—ā–į—Ź –Ĺ–į —Ą—Ć—é—á–Ķ—Ä—Ā–Ķ, –į –Ĺ–Ķ –Ĺ–į –į–ļ—Ü–ł–ł. –ü—Ä–ĺ —Ā–į–ľ—É —Ā–ł—Ā—ā–Ķ–ľ—É: –ü—Ä–Ķ–ī–Ņ–ĺ–Ľ–ĺ–∂–ł–ľ, —á—ā–ĺ —Ü–Ķ–Ĺ–į –ī–≤–ł–∂–Ķ—ā—Ā—Ź —Ö–į–ĺ—ā–ł—á–Ĺ–ĺ, –Ī–Ķ–∑ –ļ–į–ļ–ĺ–Ļ –Ľ–ł–Ī–ĺ –ĺ–≥–Ľ—Ź–ī–ļ–ł –Ĺ–į —É—Ä–ĺ–≤–Ĺ–ł –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–ł, —Ā–ĺ–Ņ—Ä–ĺ—ā–ł–≤–Ľ–Ķ–Ĺ–ł—Ź, —Ą–ł–Ī–ĺ–Ĺ–į—á–ł, –≥–į–Ĺ–Ĺ–į –ł –Ņ—Ä–ĺ—á–Ķ–Ļ —ą–Ķ–Ľ—É—Ö–ł. –ü—Ä–ĺ—Ā—ā–ĺ —É—á–į—Ā—ā–Ĺ–ł–ļ–ł —Ä—č–Ĺ–ļ–į —ā–ĺ—Ä–≥—É—é—ā —á—ā–ĺ –≤–ł–ī—Ź—ā –ł–Ľ–ł —Ā–Ľ—č—ą–į—ā –Ņ–ĺ –Ĺ–ĺ–≤–ĺ—Ā—ā—Ź–ľ. –ü–ĺ–ī–ĺ–Ī–Ĺ–ĺ —Ā—ā–į–Ķ –ľ–į–Ľ—Ć–ļ–ĺ–≤, —ą–į—Ä–į—Ö–į—Ź—Ā—Ć –ĺ—ā —Ö–ł—Č–Ĺ—č—Ö –ľ–į–Ĺ–ł–Ņ—É–Ľ—Ź—ā–ĺ—Ä–ĺ–≤ –ł –ľ–į—Ä–ļ–Ķ—ā–ľ–Ķ–Ļ–ļ–Ķ—Ä–ĺ–≤ (–į –ł–ľ–Ķ–Ĺ–Ĺ–ĺ —ā–į–ļ —Ź —Ā–Ķ–Ī–Ķ –ł –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź—é —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ —Ü–Ķ–Ĺ—č –Ĺ–į —Ä—č–Ĺ–ļ–Ķ). –ü–ĺ—ć—ā–ĺ–ľ—É —Ā–ľ–ĺ—ā—Ä–ł–ľ —Ä–į–∑–≤–ĺ—Ä–ĺ—ā —Ü–Ķ–Ĺ—č –Ņ–ĺ —Ā—Ä–Ķ–ī–Ĺ–Ķ–Ļ —Ü–Ķ–Ĺ–Ķ —ā–Ķ–Ľ —Ā–≤–Ķ—á–Ķ–Ļ (Tipical Price). —ā.–Ķ. —Ā—Ä–Ķ–ī–Ĺ–Ķ–Ļ —Ü–Ķ–Ĺ–Ķ –∑–į –Ņ–Ķ—Ä–ł–ĺ–ī, –Ī–Ķ–∑ —É—á—Ď—ā–į –≤—Ā–Ņ–Ľ–Ķ—Ā–ļ–ĺ–≤ —Ü–Ķ–Ĺ—č (—ā–Ķ–Ĺ–Ķ–Ļ). –ď–Ľ—É–Ī–ł–Ĺ—É –ĺ–Ī–Ĺ–į—Ä—É–∂–ł–≤–į–Ķ–ľ–ĺ–≥–ĺ —Ä–į–∑–≤–ĺ—Ä–ĺ—ā–į —Ä–Ķ–≥—É–Ľ–ł—Ä—É–Ķ–ľ –ļ–ĺ–Ĺ—Ā—ā–į–Ĺ—ā–ĺ–Ļ (–Ķ–ī–ł–Ĺ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ļ –ĺ–Ņ—ā–ł–ľ–ł–∑–ł—Ä—É–Ķ–ľ—č–Ļ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä). –í—Ö–ĺ–ī –Ĺ–į –≤—ā–ĺ—Ä–ĺ–ľ —Ä–į–∑–≤–ĺ—Ä–ĺ—ā–Ķ —Ü–Ķ–Ĺ—č –≤–≤–Ķ—Ä—Ö. –í—č—Ö–ĺ–ī –Ņ—Ä–ł –Ņ–Ķ—Ä–≤–ĺ–ľ –∂–Ķ –Ĺ–į–ľ—Ď–ļ–Ķ –Ĺ–į —Ä–į–∑–≤–ĺ—Ä–ĺ—ā –≤–Ĺ–ł–∑. –í—Ä–ĺ–ī–Ķ –≤—Ā—Ď —Ä–į—Ā—Ā–ļ–į–∑–į–Ľ, —Ä–į–∑–∂–Ķ–≤–į–Ľ –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ. –ě—Ā—ā–į–Ľ–ĺ—Ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ—Ä–ĺ–≥–Ľ–ĺ—ā–ł—ā—Ć  –ē—Ā–Ľ–ł –Ī—É–ī—É—ā –Ķ—Č—Ď –Ņ–ĺ–ī–≤–ł—Ā–į–Ĺ–ł—Ź, —Ā–Ņ—Ä–į—ą–ł–≤–į–Ļ. –ó.–ę. –°–Ĺ–į—á–į–Ľ–į —Ö–ĺ—ā–Ķ–Ľ –≤—č–Ņ–ĺ–Ľ–Ĺ–ł—ā—Ć –≤—Ā–Ķ —É—Ā–Ľ–ĺ–≤–ł—Ź, –∑–į–ī–į–Ĺ–Ĺ—č–Ķ —ā–ĺ–Ņ–ł–ļ—Ā—ā–į—Ä—ā–Ķ—Ä–ĺ–ľ, –Ĺ–ĺ –Ņ–ĺ –ľ–Ķ—Ä–Ķ —Ā–Ī–ĺ—Ä–ļ–ł –Ņ—Ä–ł—ą—Ď–Ľ –ļ –≤—č–≤–ĺ–ī—É, —á—ā–ĺ –≥–ĺ—Ä–ĺ–ī–ł—ā—Ć –ĺ–≥–ĺ—Ä–ĺ–ī –ł–∑ —Ā—á–ł—ā—č–≤–į–Ĺ–ł—Ź –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –Ņ—Ä–ĺ—Ā–į–ī–ļ–ł –Ĺ–Ķ –ī–į—Ď—ā –Ĺ–ł–ļ–į–ļ–ĺ–≥–ĺ —ć—Ą—Ą–Ķ–ļ—ā–į (—ć—ā–ĺ —É –ľ–Ķ–Ĺ—Ź, –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ł –ī—Ä—É–≥–ĺ–ľ –Ņ–ĺ–ī—Ö–ĺ–ī–Ķ —ć—ā–ĺ —ć—Ą—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ).

–ě—ā—Ä–Ķ–ī–į–ļ—ā–ł—Ä–ĺ–≤–į–Ĺ–ĺ captian (Sat Mar 22 2014 09:03 AM)

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#61288 - Thu Mar 27 2014 06:05 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: captian]

|

member

Registered: Fri Aug 09 2013

–ó–į–Ņ–ł—Ā–ł: 148

|

–Į –ī—É–ľ–į—é —á—ā–ĺ –∑–į —Ā—á–Ķ—ā —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ –ľ—č –≤—č–≤–ĺ–ī–ł–ľ —Ā–≤–ĺ–Ļ –ī–ĺ—Ö–ĺ–ī –≤ –Ņ–Ľ—é—Ā –Ņ–ĺ—ć—ā–ĺ–ľ—É –į–Ľ–≥–ĺ—Ä–ł—ā–ľ —Ä–į–Ī–ĺ—ā—č –ī–ĺ–Ľ–∂–Ķ–Ĺ –Ī—č—ā—Ć –ī—Ä—É–≥–ĺ–Ļ –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä –≤—Ö–ĺ–ī 2% –ĺ—ā –ī–Ķ–Ņ–ĺ–∑–ł—ā–į –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä 1 –Ľ–ĺ—ā –Ķ—Ā–Ľ–ł –ľ–ł–Ĺ—É—Ā —ā–ĺ–≥–ī–į –≤—Ö–ĺ–ī 2 –Ľ–ĺ—ā–į–ľ–ł –Ķ—Ā–Ľ–ł –ĺ–Ņ—Ź—ā—Ć 4 –ļ–ĺ–Ĺ–Ķ—á–Ĺ–ĺ –Ņ—Ä–ł –ĺ–ī–ł–Ĺ–į–ļ–ĺ–≤–ĺ–ľ –Ņ—Ä–ĺ—Ą–ł—ā–Ķ –ł —Ā—ā–ĺ–Ņ–Ķ –ł —ā.–ī –ó–į–ī–į—á–į –Ĺ–į–Ļ—ā–ł —ā–į–ļ–ĺ–Ļ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ —á—ā–ĺ –Ī—č –Ņ–ĺ–ī—Ä—Ź–ī –ľ–ł–Ĺ—É—Ā–ĺ–≤—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ –Ī—č–Ľ–ĺ –ļ–į–ļ –ľ–ĺ–∂–Ĺ–ĺ –ľ–Ķ–Ĺ—Ć—ą–Ķ –Ņ–ĺ—ć—ā–ĺ–ľ—É –Ī–Ķ–∑ –Ņ—Ä–ł–≤—Ź–∑–ļ–ł –ļ –≥—Ä–į—Ą–ł–ļ—É –Ĺ–Ķ –ĺ–Ī–ĺ–Ļ—ā–ł—Ā—Ć

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63250 - Mon Jul 14 2014 04:58 AM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Kadet]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–Ď–ĺ–Ľ—Ć—ą–ĺ–Ķ —Ā–Ņ–į—Ā–ł–Ī–ĺ –∑–į –Ĺ–į—Ä–į–Ī–ĺ—ā–ļ—É.

–ü—Ä–Ķ–ī–Ľ–į–≥–į—é –ļ –ĺ–Ī—Ā—É–∂–ī–Ķ–Ĺ–ł—é –Ķ—Č–Ķ –ĺ–ī–ł–Ĺ –≤–į—Ä–ł–į–Ĺ—ā, –Ņ—Ä–ł–ľ–Ķ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ļ —ā—Ä–Ķ–Ĺ–ī–ĺ–≤–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ–Ķ.

–í –ľ–ĺ–Ķ–ľ –Ņ–ĺ–Ĺ–ł–ľ–į–Ĺ–ł–ł –ľ—č –Ĺ–į —Ä—č–Ĺ–ļ–Ķ –≤—Ā–Ķ –≤—Ä–Ķ–ľ—Ź –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ —Ä–ł—Ā–ļ–ł, –≤ –ļ–į–ļ–ł–Ķ-—ā–ĺ –ľ–ĺ–ľ–Ķ–Ĺ—ā—č –ī–ĺ—Ä–ĺ–∂–Ķ, –≥–ī–Ķ-—ā–ĺ –ī–Ķ—ą–Ķ–≤–Ľ–Ķ.

–Ě–ł–∂–Ķ 3 –≤–į—Ä–ł–į–Ĺ—ā–į –Ķ–≥–ĺ –Ņ–ĺ–ļ—É–Ņ–ļ–ł:

1. –Ď–į–∑–ĺ–≤—č–Ļ —Ā–ļ—Ä–ł–Ņ—ā, –ļ–ĺ—ā–ĺ—Ä—č–Ļ —Ä–į–∑—Ä–į–Ī–ĺ—ā–į–Ĺ –Ī–Ķ–∑ —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ. –ē–≥–ĺ –Ī–Ķ—Ä–Ķ–ľ –∑–į –ĺ—Ā–Ĺ–ĺ–≤—É, –ļ–į–ļ –Ĺ—É–Ľ–Ķ–≤–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā. –°–ĺ–ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–Ķ —Ä–ł—Ā–ļ–į –ļ –Ņ—Ä–ł–Ī—č–Ľ–ł –Ĺ–į –į–Ĺ–į–Ľ–ł–∑–ł—Ä—É–Ķ–ľ–ĺ–ľ –ł–Ĺ—ā–Ķ—Ä–≤–į–Ľ–Ķ –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł 16.6 (–Ņ—Ä–ĺ—Ā—ā–ĺ –ī–Ķ–Ľ–ł–ľ –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ĺ–į –ľ–į–ļ—Ā –Ņ—Ä–ĺ—Ā–į–ī–ļ—É).

2. –í–į—Ä–ł–į–Ĺ—ā, –≤—č–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č–Ļ –≤ —Ā–į–ľ–ĺ–ľ –≤–Ķ—Ä—Ö—É —ā–Ķ–ľ—č - –ĺ–Ĺ —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ–į–ļ–į–Ņ–Ľ–ł–≤–į–Ķ—ā —Ä–ł—Ā–ļ–ł –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –į–≥—Ä–Ķ—Ā—Ā–ł–≤–Ĺ–ĺ. –ü–ĺ–ī–ļ–Ľ—é—á–į–Ķ–ľ –Ķ–≥–ĺ –ļ —Ā–ļ—Ä–ł–Ņ—ā—É - –≤—ā–ĺ—Ä–ĺ–Ļ —Ā–ļ—Ä–ł–Ĺ. –°–ĺ–ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–Ķ –Ņ—Ä–ł–Ī—č–Ľ—Ć/–ľ–į–ļ—Ā –Ņ—Ä–ĺ—Ā–į–ī–ļ–į 9.8. –Ę.–Ķ. –ľ—č –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ —Ä–ł—Ā–ļ —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –ī–ĺ—Ä–ĺ–∂–Ķ.

3. –£–ī–≤–į–ł–≤–į–Ķ–ľ —Ä–į–∑–ľ–Ķ—Ä –Ľ–ĺ—ā–į –Ņ—Ä–ł N –Ĺ–Ķ—É–ī–į—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ, –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ—Ź–Ķ–ľ —Ā—ā–į—ā–ł—Ā—ā–ł—á–Ķ—Ā–ļ–ł, –ł—Ā—Ö–ĺ–ī—Ź –ł–∑ –ĺ—Ā–ĺ–Ī–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–Ķ–Ļ —Ā–ļ—Ä–ł–Ņ—ā–į, –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ł—Ö –ī–į–Ĺ–Ĺ—č—Ö (–Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ —Ā–ļ—Ä–ł–Ĺ) –ö–ĺ–Ĺ–ļ—Ä–Ķ—ā–Ĺ–ĺ —É —Ā–ļ—Ä–ł–Ņ—ā–į –≤ –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ –Ķ—Ā—ā—Ć —ā–į–ļ–ĺ–Ķ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā –Ņ—Ä–Ķ–ľ–ł—é –∑–į —Ä–ł—Ā–ļ –ł –Ņ—Ä–ł —ć—ā–ĺ–ľ –Ĺ–Ķ –∑–į–ī–ł—Ä–į–Ķ—ā –ľ–į–ļ—Ā –Ņ—Ä–ĺ—Ā–į–ī–ļ—É. –°–ĺ–ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–Ķ –Ņ—Ä–ĺ—Ą–ł—ā–į –ļ –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ 17.5.

–ú–Ķ–Ĺ—Ź –≤ –≤—č–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ–ĺ–ľ —Ä–į–Ĺ–Ķ–Ķ –≤–į—Ä–ł–į–Ĺ—ā–Ķ –ł—Ā–Ņ—É–≥–į–Ľ–ĺ —ā–ĺ, —á—ā–ĺ –Ņ—Ä–ł —Ā—ā–į—Ä—ā–Ķ 1 –Ľ–ĺ—ā–ĺ–ľ –≤ —Ā–į–ľ—č–Ļ –Ĺ–Ķ—É–ī–į—á–Ĺ—č–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā –ł—Ā—ā–ĺ—Ä–ł–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–į –ī–ĺ—Ā—ā–ł–≥–į–Ķ—ā 90 —ā—č—Ā —Ä—É–Ī!.. –Į –Ī—č —ā–į–ļ—É—é –Ĺ–Ķ –≤—č—Ā–ł–ī–Ķ–Ľ —ā–ĺ—á–Ĺ–ĺ!:)

–°–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –Ņ—Ä–ł —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–ł –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į —ā–ĺ—Ä–≥—É–Ķ–ľ—č—Ö –Ľ–ĺ—ā–ĺ–≤ –Ņ—Ä–ĺ—Ā—ā–ĺ –Ņ–ĺ –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, –Ĺ–Ķ —É—á–ł—ā—č–≤–į—Ź –Ņ—Ä–ĺ—Ā–į–ī–ĺ–ļ –ł –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ —Ā–ī–Ķ–Ľ–ĺ–ļ, —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –Ņ–ĺ–Ľ—É—á–į–Ķ—ā—Ā—Ź –Ī–ĺ–Ľ—Ć—ą–ł–Ļ –Ņ–ĺ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł—é –ļ –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ. –Ę.–Ķ. –∑–į—Ä–į–Ī–ĺ—ā–ĺ–ļ –Ī–ĺ–Ľ–Ķ–Ķ –Ī–Ķ–∑–ĺ–Ņ–į—Ā–Ĺ—č–Ļ.

–°–į–ľ—č–Ļ –ļ–Ľ–į—Ā—Ā–Ĺ—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ņ–ĺ–ļ—É–Ņ–ļ–ł —Ä–ł—Ā–ļ–į, –Ĺ–į –ľ–ĺ–Ļ –≤–∑–≥–Ľ—Ź–ī, —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –Ĺ–į 10%-50% –ĺ—ā –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į –Ņ—Ä–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ –Ĺ–į –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—É—é —Ā—É–ľ–ľ—É –≤ —Ä—É–Ī–Ľ—Ź—Ö (–Ņ—É–Ĺ–ļ—ā–į—Ö).

–ě–ī–Ĺ–į–ļ–ĺ –Ņ—Ä–ĺ—ā–Ķ—Ā—ā–ł—Ä–ĺ–≤–į—ā—Ć —ā–į–ļ–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ĺ–Ķ –Ņ–ĺ–Ľ—É—á–ł–Ľ–ĺ—Ā—Ć ‚Äď –Ĺ–Ķ —Ā–ľ–ĺ–≥ —Ā–ī–Ķ–Ľ–į—ā—Ć —Ä–į–Ī–ĺ—ā–į—é—Č–Ķ–≥–ĺ —É—Ā–Ľ–ĺ–≤–ł—Ź. –Ę.–Ķ. –Ĺ—É–∂–Ĺ–ĺ: —É–≤–Ķ–Ľ–ł—á—Ć –Ņ–ĺ–∑–ł—Ü–ł—é –Ĺ–į N –Ľ–ĺ—ā–ĺ–≤ –Ņ—Ä–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ –ĺ—ā –ľ–į–ļ—Ā–ł–ľ—É–ľ–į –Ĺ–į X (—Ä—É–Ī–Ľ–Ķ–Ļ/–Ņ—É–Ĺ–ļ—ā–ĺ–≤) –ł–Ľ–ł % –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–ĺ–≤ –ĺ—ā –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ –ī–ĺ—Ā—ā–ł–≥–Ĺ—É—ā–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī–į.

–ú–ĺ–∂–Ķ—ā –ļ—ā–ĺ –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā?

Attachments

–Ď–į–∑–ĺ–≤—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ī–Ķ–∑ –ī–ĺ–ļ—É–Ņ–į–Ĺ–ł–Ļ.png (650 downloads)–ü—Ä–ł–ľ–Ķ—Ä –ł–∑ –Ĺ–į—á–į–Ľ–į —ā–Ķ–ľ—č.jpg (499 downloads)–£–ī–≤–ĺ–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –Ņ—Ä–ł N —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ –Ņ–ĺ–ī—Ä—Ź–ī.jpg (467 downloads)

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63251 - Mon Jul 14 2014 05:03 AM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–ē—Č–Ķ –Ī–ĺ–Ľ–Ķ–Ķ –Ņ—Ä–ĺ–ī—É–ļ—ā–ł–≤–Ĺ—č–ľ –Ī—É–ī–Ķ—ā —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ–ľ–ĺ–≥–ĺ –Ĺ–į —Ā–Ķ–Ī—Ź —Ä–ł—Ā–ļ–į –Ľ–Ķ—Ā–Ķ–Ĺ–ļ–ĺ–Ļ, –Ņ—Ä–ł–ľ–Ķ—Ä:

–ü—Ä–ĺ—Ā–į–ī–ļ–į –Ĺ–į 5% - —ā–ĺ—Ä–≥—É–Ķ–ľ 110% –Ī–į–∑–ĺ–≤–ĺ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł.

–ü—Ä–ĺ—Ā–į–ī–ļ–į 10% - —ā–ĺ—Ä–≥—É–Ķ–ľ 120%

–ü—Ä–ĺ—Ā–į–ī–ļ–į 20% - —ā–ĺ—Ä–≥—É–Ķ–ľ 140%.

–£—Ä–ĺ–≤–Ĺ–ł –ĺ–Ņ—Ź—ā—Ć –∂–Ķ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ—Ź–Ķ–ľ –ł—Ā—Ö–ĺ–ī—Ź –ł–∑ —Ā–ļ—Ä–ł–Ņ—ā–į. –£–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–Ĺ—č–Ļ —Ä–ł—Ā–ļ –ī–Ķ—Ä–∂–ł–ľ –ī–ĺ –ľ–ĺ–ľ–Ķ–Ĺ—ā–į –Ņ–Ķ—Ä–Ķ–ļ—Ä—č—ā–ł—Ź –Ņ—Ä–ĺ—Ā–į–ī–ļ–ł.

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63252 - Mon Jul 14 2014 07:58 AM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

Carpal Tunnel

Registered: Sat Aug 21 2010

–ó–į–Ņ–ł—Ā–ł: 2821

Loc: –ó–į–Ĺ–∑–ł–Ī–į—Ä

|

–°–į–ľ—č–Ļ –ļ–Ľ–į—Ā—Ā–Ĺ—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ņ–ĺ–ļ—É–Ņ–ļ–ł —Ä–ł—Ā–ļ–į, –Ĺ–į –ľ–ĺ–Ļ –≤–∑–≥–Ľ—Ź–ī, —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –Ĺ–į 10%-50% –ĺ—ā –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į –Ņ—Ä–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ –Ĺ–į –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—É—é —Ā—É–ľ–ľ—É –≤ —Ä—É–Ī–Ľ—Ź—Ö (–Ņ—É–Ĺ–ļ—ā–į—Ö).

–ě–ī–Ĺ–į–ļ–ĺ –Ņ—Ä–ĺ—ā–Ķ—Ā—ā–ł—Ä–ĺ–≤–į—ā—Ć —ā–į–ļ–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ĺ–Ķ –Ņ–ĺ–Ľ—É—á–ł–Ľ–ĺ—Ā—Ć ‚Äď –Ĺ–Ķ —Ā–ľ–ĺ–≥ —Ā–ī–Ķ–Ľ–į—ā—Ć —Ä–į–Ī–ĺ—ā–į—é—Č–Ķ–≥–ĺ —É—Ā–Ľ–ĺ–≤–ł—Ź. –Ę.–Ķ. –Ĺ—É–∂–Ĺ–ĺ: —É–≤–Ķ–Ľ–ł—á—Ć –Ņ–ĺ–∑–ł—Ü–ł—é –Ĺ–į N –Ľ–ĺ—ā–ĺ–≤ –Ņ—Ä–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–Ķ –ĺ—ā –ľ–į–ļ—Ā–ł–ľ—É–ľ–į –Ĺ–į X (—Ä—É–Ī–Ľ–Ķ–Ļ/–Ņ—É–Ĺ–ļ—ā–ĺ–≤) –ł–Ľ–ł % –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–ĺ–≤ –ĺ—ā –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ –ī–ĺ—Ā—ā–ł–≥–Ĺ—É—ā–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī–į.

–ú–ĺ–∂–Ķ—ā –ļ—ā–ĺ –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā?

–Ę–į–ļ–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā —Ā–ī–Ķ–Ľ–į—ā—Ć —Ā–Ľ–ĺ–∂–Ĺ–Ķ–Ķ. –ü–ĺ—ā–ĺ–ľ—É –ļ–į–ļ –≤–ĺ–∑–Ĺ–ł–ļ–į–Ķ—ā –≤–ĺ–Ņ—Ä–ĺ—Ā –≤ –ļ–į–ļ–ĺ–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā —Ā—á–ł—ā–į—ā—Ć –Ņ—Ä–ĺ—Ā–į–ī–ļ—É? –ē—Ā–Ľ–ł –ī–ĺ –∑–į–ļ—Ä—č—ā–ł—Ź —É–Ī—č—ā–ĺ—á–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ł, —ā–ĺ —Ā–ļ—Ä–ł–Ņ—ā –Ī—É–ī–Ķ—ā –Ĺ–į–Ī–ł—Ä–į—ā—Ć –Ņ–ĺ–∑–ł—Ü–ł—é —Ā —É—Ā–ļ–ĺ—Ä–Ķ–Ĺ–ł–Ķ–ľ –Ņ—Ä–ł –ī–≤–ł–∂–Ķ–Ĺ–ł–ł —Ü–Ķ–Ĺ—č –Ņ—Ä–ĺ—ā–ł–≤ –Ņ–ĺ–∑–ł—Ü–ł–ł. –ē—Ā–Ľ–ł —Ā—á–ł—ā–į—ā—Ć —É–Ī—č—ā–ĺ–ļ –Ņ–ĺ—Ā–Ľ–Ķ –∑–į–ļ—Ä—č—ā–ł—Ź –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–Ļ —É–Ī—č—ā–ĺ—á–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ł —Ā–ī–Ķ–Ľ–ļ–ł, —ā–ĺ —ā–ĺ–∂–Ķ –Ĺ–Ķ–ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ĺ–ĺ, —ā.–ļ. —É–Ī—č—ā–ĺ–ļ –≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–Ļ —É–Ī—č—ā–ĺ—á–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–Ķ –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć –ľ–Ķ–Ĺ—Ć—ą–Ķ, —á–Ķ–ľ –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–Ļ, –į —Ā–Ľ–Ķ–ī—É—é—Č–į—Ź –Ņ—Ä–ĺ—Ą–ł—ā–Ĺ–į—Ź —Ā–ī–Ķ–Ľ–ļ–į –ľ–ĺ–∂–Ķ—ā –Ĺ–Ķ –Ņ–ĺ–ļ—Ä—č—ā—Ć —É–Ī—č—ā–ļ–ĺ–≤. –ē—Ā–Ľ–ł –Ĺ–į–Ņ–ł—ą–Ķ—ā–Ķ —ā–ĺ—á–Ĺ–ĺ–Ķ –Ę–ó (–Ņ–ĺ–ī—á–Ķ—Ä–ļ–Ĺ—É, —ā–ĺ—á–Ĺ–ĺ–Ķ, –ī–ĺ –≤–į—Ä–ł–į–Ĺ—ā–į –ī–Ķ–Ļ—Ā—ā–≤–ł–Ļ –≤–ĺ –≤—Ā–Ķ—Ö –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö —Ā–Ľ—É—á–į—Ź—Ö), —ā–ĺ —Ā–ĺ–Ī–Ķ—Ä—É –≤–į–ľ –Ņ—Ä–ł–ľ–Ķ—Ä. –í–į—Ä–ł–į–Ĺ—ā —Ā –Ņ–ĺ–ī—Ā—á—Ď—ā–ĺ–ľ –Ņ—Ä–ĺ—Ā—ā–ĺ–≥–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ, –Ī–Ķ–∑ –Ņ–ĺ–ī—Ā—á—Ď—ā–į —Ā—É–ľ–ľ—č —É–Ī—č—ā–ļ–į –ł, –≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā —ć—ā–ĺ–≥–ĺ, —Ä–į–∑–ľ–Ķ—Ä–į –Ņ–ĺ–∑–ł—Ü–ł–ł –Ĺ–į —Ā–Ľ–Ķ–ī—É—é—Č—É—é —Ā–ī–Ķ–Ľ–ļ—É, –ľ–Ĺ–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź–Ķ—ā—Ā—Ź –Ī–ĺ–Ľ–Ķ–Ķ –Ņ—Ä–ĺ—Ā—ā—č–ľ –ł –ĺ–Ņ—ā–ł–ľ–į–Ľ—Ć–Ĺ—č–ľ. –ü—Ä–ł —ć—ā–ĺ–ľ –Ĺ–Ķ—ā –Ĺ–ł–ļ–į–ļ–ł—Ö —Ā–Ľ–ĺ–∂–Ĺ–ĺ—Ā—ā–Ķ–Ļ –≤ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–Ķ –Ĺ–į–Ī–ĺ—Ä–į –Ņ–ĺ–∑–ł—Ü–ł–ł. –ú–ĺ–∂–Ĺ–ĺ —Ä–į–≤–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ, –ľ–ĺ–∂–Ĺ–ĺ —Ā —É—Ā–ļ–ĺ—Ä–Ķ–Ĺ–ł–Ķ–ľ, –ľ–ĺ–∂–Ĺ–ĺ —Ā –∑–į–ľ–Ķ–ī–Ľ–Ķ–Ĺ–ł–Ķ–ľ. –ó.–ę. –£ —ā–į–ļ–ĺ–≥–ĺ —ā–ł–Ņ–į —Ā–ļ—Ä–ł–Ņ—ā–ĺ–≤ –Ķ—Ā—ā—Ć –ĺ–ī–Ĺ–į –Ĺ–Ķ–Ņ—Ä–ł—Ź—ā–Ĺ–į—Ź –ĺ—Ā–ĺ–Ī–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć: –Ņ—Ä–ł –ļ–ĺ—Ä–ĺ—ā–ļ–ĺ–Ļ —Ā–Ķ—Ä–ł–ł —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ, —Ā–ļ—Ä–ł–Ņ—ā –Ī—É–ī–Ķ—ā —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć –ľ–į–Ľ–ĺ–Ļ —á–į—Ā—ā—Ć—é –ī–Ķ–Ņ–ĺ–∑–ł—ā–į. –ü—Ä–ł –≤—č—Ā–ĺ–ļ–ĺ–Ļ - –Ī–ĺ–Ľ—Ć—ą–Ķ–Ļ, –Ĺ–ĺ —Ä–į—Ā—ā—Ď—ā —Ä–ł—Ā–ļ –Ĺ–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ –≤—č—Ā–ĺ–ļ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł, –Ĺ–ĺ –ł –ĺ–≥—Ä–ĺ–ľ–Ĺ–ĺ–≥–ĺ —É–Ī—č—ā–ļ–į. –í —Ā–Ľ—É—á–į–Ķ –ļ–ĺ–≥–ī–į –Ľ–ł–ľ–ł—ā –ī–Ķ–Ņ–ĺ –Ņ–ĺ –Ĺ–į—Ä–į—Č–ł–≤–į–Ĺ–ł—é –ł—Ā—á–Ķ—Ä–Ņ–į–Ĺ. –ó.–ę.–ę. –ú–ĺ–∂–Ĺ–ĺ –Ķ—Č—Ď –Ņ–ĺ–Ņ—Ä–ĺ–Ī–ĺ–≤–į—ā—Ć —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ļ –≥—Ä–į—Ą–ł–ļ —Ā–ļ—Ä–ł–Ņ—ā–į, –Ĺ–ĺ –Ĺ–Ķ –Ņ–ĺ–ī—Ö–ĺ–ī–ł–Ľ –Ņ–ĺ–ļ–į –ļ —ć—ā–ĺ–Ļ —ā–Ķ–ľ–Ķ. –ě–Ĺ–į —Ā–Ľ–ĺ–∂–Ĺ–Ķ–Ķ, —á–Ķ–ľ –ļ–į–∂–Ķ—ā—Ā—Ź –ł –Ĺ–Ķ —É–≤–Ķ—Ä–Ķ–Ĺ, —á—ā–ĺ —ć—Ą—Ą–Ķ–ļ—ā–ł–≤–Ĺ–į. –Ě–į —Ā—á–Ķ—ā—É —Ā—ā–ĺ–ł—ā –ĺ–ī–ł–Ĺ —Ā–ļ—Ä–ł–Ņ—ā —Ā –Ľ–ł–Ĺ–Ķ–Ļ–Ĺ—č–ľ –Ĺ–į—Ä–į—Č–ł–≤–į–Ĺ–ł–Ķ–ľ –Ņ–ĺ–∑–ł—Ü–ł–ł http://tslab.comon.ru/51FC0A21B9A4E85974B2CAD6450623E6 (–≤–Ķ—Ä—Ö–Ĺ–ł–Ļ), –ľ–ĺ–∂–Ĺ–ĺ –Ņ–ĺ–Ĺ–į–Ī–Ľ—é–ī–į—ā—Ć –Ķ–≥–ĺ –Ņ–ĺ–≤–Ķ–ī–Ķ–Ĺ–ł–Ķ. –ö–į–∂–ī–ĺ–Ķ –Ĺ–ĺ–≤–ĺ–Ķ –≤—Ā–Ņ–Ľ—č–≤–į—é—Č–Ķ–Ķ —Ā–ĺ–ĺ–Ī—Č–Ķ–Ĺ–ł–Ķ (–ļ–į–ļ –Ī—č –≤–į–∂–Ĺ–ĺ–Ķ) —Ā–≤–ĺ—Ä–į—á–ł–≤–į–Ķ—ā —ā—Ä–į–Ĺ—Ā–Ľ—Ź—Ü–ł—é –Ĺ–į –Ņ–ĺ–Ľ –Ľ–ł—Ā—ā–į. –ö–į–ļ –∂–Ķ —ć—ā–ĺ –Ĺ–į–ī–ĺ–Ķ–Ľ–ĺ ("–Ĺ–į–ī–ĺ–Ķ–Ľ–ĺ" —Ā–į–ľ—č–Ļ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ĺ—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā –ł –ĺ—ā—Ä–į–∂–į–Ķ—ā —ā–ĺ–Ľ—Ć–ļ–ĺ —á–į—Ā—ā—Ć —ć–ľ–ĺ—Ü–ł–Ļ), —á–Ķ—Ā—Ā–Ľ–ĺ–≤–ĺ. –ü–ĺ —Ā—É—ā–ł —ć—ā–ĺ —Ā–≤–ĺ–ī–ł—ā —Ā–ľ—č—Ā–Ľ —ā—Ä–į–Ĺ—Ā–Ľ—Ź—Ü–ł–ł –Ĺ–į –Ĺ–Ķ—ā. –Ě–ł —Ā–į–ľ–ĺ–ľ—É –Ĺ–ł—á–Ķ–≥–ĺ –Ĺ–Ķ —Ä–į–∑–≥–Ľ—Ź–ī–Ķ—ā—Ć —Ā–ĺ —Ā—ā–ĺ—Ä–ĺ–Ĺ–Ĺ–Ķ–≥–ĺ –ļ–ĺ–ľ–Ņ–į, –Ĺ–ł –ī—Ä—É–≥–ł–ľ.

–ě—ā—Ä–Ķ–ī–į–ļ—ā–ł—Ä–ĺ–≤–į–Ĺ–ĺ captian (Mon Jul 14 2014 08:36 AM)

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63258 - Mon Jul 14 2014 04:50 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: captian]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–ö–į–ļ –ľ–Ĺ–Ķ –ļ–į–∂–Ķ—ā—Ā—Ź –≤–į—Ä–ł–į–Ĺ—ā —Ā –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–ł–Ķ–ľ —Ä–ł—Ā–ļ–į –Ņ—Ä–ł–≥–ĺ–ī–Ķ–Ĺ –ī–Ľ—Ź —Ā–ļ—Ä–ł–Ņ—ā–ĺ–≤ –Ņ–ĺ–ī—Ö–ĺ–ī—Ź—Č–ł—Ö –ī–Ľ—Ź —ć—ā–ĺ–≥–ĺ –Ņ–ĺ —Ā—É—ā–ł:

1. –ö –Ņ—Ä–ł–ľ–Ķ—Ä—É, —ā—Ä–Ķ–Ĺ–ī–ĺ–≤—č–Ļ —Ā –Ņ–Ķ—Ä–Ķ–≤–ĺ—Ä–ĺ—ā–ĺ–ľ - –ī–į, —ā–į–ļ –ļ–į–ļ –ł–ī–Ķ—ā –ł–ľ–Ņ—É–Ľ—Ć—Ā, –Ņ–ĺ—Ā–Ľ–Ķ —á–Ķ–≥–ĺ —Ä—č–Ĺ–ĺ–ļ –ĺ—ā–ī—č—Ö–į–Ķ—ā –≤ –Ī–ĺ–ļ–ĺ–≤–ł–ļ–Ķ. –≠—ā–ĺ –Ņ—Ä–ĺ—Ā–ľ–į—ā—Ä–ł–≤–į–Ķ—ā—Ā—Ź –ł –≤ –ĺ—á–Ķ—Ä–Ķ–ī–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č—Ö –ł –ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ. –ü–ĺ —Ā—É—ā–ł —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ —ā–ĺ—Ä–≥—É–Ķ–ľ–ĺ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł –ĺ–∑–Ĺ–į—á–į–Ķ—ā –Ņ–ĺ–ļ—É–Ņ–ļ—É –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł —Ā–ł–Ľ—Ć–Ĺ–ĺ–≥–ĺ –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź –Ņ–ĺ—Ā–Ľ–Ķ –Ņ—Ä–ĺ—ā–ĺ—Ä–≥–ĺ–≤–ļ–ł, —á—ā–ĺ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É–Ķ—ā –Ľ–ĺ–≥–ł–ļ–Ķ –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź —Ä—č–Ĺ–ļ–į: —á—ā–ĺ –ĺ—ā —É—Ä–ĺ–≤–Ĺ—Ź –ļ —É—Ä–ĺ–≤–Ĺ—Ź, —á—ā–ĺ –Ņ—Ä–ł —ā–Ķ–ĺ—Ä–ł–ł –Ī–ĺ–Ľ—Ć—ą–ł—Ö –ł–≥—Ä–ĺ–ļ–ĺ–≤, –≤—č—Ö–ĺ–ī—Ź—Č–ł—Ö –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ –≤—Ä–Ķ–ľ—Ź –ł —ā.–Ņ.

–Ę–ĺ–∂–Ķ –Ņ–ĺ–ī—ā–≤–Ķ—Ä–∂–ī–į–Ķ—ā—Ā—Ź –Ĺ–į –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ĺ–ľ —ā–Ķ—Ā—ā–Ķ - —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –ĺ–Ī—ä–Ķ–ľ–į –Ņ–ĺ—Ā–Ľ–Ķ 3 —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā —Ä–ł—Ā–ļ –Ņ—Ä–Ķ–ľ–ł—é.

2. –Ē–Ľ—Ź —Ä–ĺ–Ī–ĺ—ā–ĺ–≤ —Ā –Ņ—Ä–ĺ—Ä—č–≤–ĺ–ľ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł, –≤—č—Ö–ĺ–ī–ĺ–ľ –ł–∑ –ļ–į–Ĺ–į–Ľ–į....–≥–ī–Ķ —Ā–ļ—Ä–ł–Ņ—ā –ł—Č–Ķ—ā –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–į—ā—ā–Ķ—Ä–Ĺ —Ü–Ķ–Ĺ—č –ł –ĺ–Ī—ä–Ķ–ľ–į - –Ĺ–Ķ —É–≤–Ķ—Ä–Ķ–Ĺ. –≠—ā–ĺ –≤—Ā–Ķ —Ä–į–≤–Ĺ–ĺ, —á—ā–ĺ –Ņ–ĺ–ī–Ī—Ä–į—Ā—č–≤–į–Ĺ–ł–Ķ –ī–Ķ–Ĺ–Ķ–∂–ļ–ł —Ā —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć—é, —á—ā–ĺ –Ķ—Ā–Ľ–ł —Ā–Ķ–Ļ—á–į—Ā –ĺ—Ä–Ķ–Ľ, —ā–ĺ —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ļ —Ä–į–∑ –ī–ĺ–Ľ–∂–Ĺ–ĺ –Ī—č—ā—Ć –Ņ–ĺ—á–Ķ–ľ—É-—ā–ĺ —á—ā–ĺ-—ā–ĺ –ī—Ä—É–≥–ĺ–Ķ:)

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63259 - Mon Jul 14 2014 05:03 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–Ě–į–∑–≤–į–Ľ—Ā—Ź –≥—Ä—É–∑–ī–Ķ–ľ:

–í–į—Ä–ł–į–Ĺ—ā, –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–Ĺ—č–Ļ —ā–ĺ–Ľ—Ć–ļ–ĺ –Ĺ–į –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–ľ/–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ–ľ –∑–Ĺ–į—á–Ķ–Ĺ–ł–ł —Ā–ī–Ķ–Ľ–ĺ–ļ:

–£ —Ā–ļ—Ä–ł–Ņ—ā–į –ī–ĺ–Ľ–∂–Ĺ–ĺ –Ī—č—ā—Ć –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ä–į–∑–ľ–Ķ—Ä–ĺ–≤ —ā–ĺ—Ä–≥—É–Ķ–ľ–ĺ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł

1. –ü–ĺ–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—č–Ļ –Ĺ–į 20% –ĺ—ā –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ - –Ņ–ĺ—Ā–Ľ–Ķ N –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ.

2. –ü–ĺ–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—č–Ļ –Ĺ–į 10% –ĺ—ā –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ - –Ņ–ĺ—Ā–Ľ–Ķ M –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ.

3. –Ď–į–∑–ĺ–≤—č–Ļ - –Ņ–ĺ—Ā–Ľ–Ķ 1 —É–Ī—č—ā–ĺ—á–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ł.

4. –£–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–Ĺ—č–Ļ –Ĺ–į 10% - –Ņ–ĺ—Ā–Ľ–Ķ –• —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ.

5. –£–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–Ĺ—č–Ļ –Ĺ–į 20% - –Ņ–ĺ—Ā–Ľ–Ķ Y —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ.

–Ę.–Ķ. –≤ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–Ķ –∑–į–ī–į—é—ā—Ā—Ź –ĺ–Ņ—ā–ł–ľ–ł–∑–ł—Ä—É–Ķ–ľ—č–Ķ –ļ–ĺ–Ĺ—Ā—ā–į–Ĺ—ā—č

- –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į —Ā–ī–Ķ–Ľ–ĺ–ļ;

- –ĺ–Ņ—ā–ł–ľ–ł–∑–ł—Ä—É–Ķ–ľ—č–Ķ –Ņ–ĺ—Ä–ĺ–≥–ł –ļ–ĺ–Ĺ—Ā—ā–į–Ĺ—ā–ĺ–Ļ (–Ĺ–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ).

–Ę–į–ļ–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā –Ņ–ĺ–ļ–į –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –Ĺ–į—Ā—É—Č–Ķ–Ĺ. –ó–į–ī—É–ľ–ļ–į –Ņ—Ä–ĺ—Ā—ā–į - –Ņ–ĺ–ļ—É–Ņ–ļ–į —Ā—ā–į—ā–ł—Ā—ā–ł—á–Ķ—Ā–ļ–ĺ–Ļ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł –ł–∑ –ł—Ā—ā–ĺ—Ä–ł–ł —Ā–ī–Ķ–Ľ–ĺ–ļ. –Ď—É–ī–Ķ—ā –Ľ–ł —Ä–į–Ī–ĺ—ā–į—ā—Ć –ł–Ľ–ł –Ĺ–Ķ—ā?... –Ě—É–∂–Ĺ–ĺ –Ņ—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć. –Ē–Ľ—Ź —Ā–ļ—Ä–ł–Ņ—ā–į, –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ –ļ–ĺ—ā–ĺ—Ä–ĺ–≥–ĺ –≤—č–Ľ–ĺ–∂–Ķ–Ĺ—č —Ā–ļ—Ä–ł–Ĺ—č –≤—č—ą–Ķ, –Ķ—Ā—ā—Ć –ĺ—Ā–ĺ–Ī–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć - —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –Ņ–ĺ—Ā–Ľ–Ķ –ĺ–ī–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ł–≥—Ä—č—ą–į –ī–į–Ķ—ā –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –∑–Ĺ–į—á–ł–ľ—č–Ļ –Ņ—Ä–ł—Ä–ĺ—Ā—ā —á–ł—Ā–Ľ–ĺ–≤–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł, –Ĺ–ĺ —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā –Ņ—Ä–ĺ—Ā–į–ī–ļ—É! –í–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ, –Ķ—Ā–Ľ–ł –Ī–į–∑–ĺ–≤—č–ľ –ĺ–Ī—ä–Ķ–ľ–ĺ–ľ —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć –Ņ–ĺ—Ā–Ľ–Ķ 1 —É–Ī—č—ā–ļ–į - –Ī—É–ī–Ķ—ā –ĺ–Ņ—ā–ł–ľ–į–Ľ—Ć–Ĺ—č–ľ –≤–į—Ä–ł–į–Ĺ—ā–ĺ–ľ...–ľ–ĺ–∂–Ķ—ā –Ĺ–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ –ī–Ľ—Ź –ľ–ĺ–Ķ–≥–ĺ —Ā–ļ—Ä–ł–Ņ—ā–į.

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63260 - Mon Jul 14 2014 05:22 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–í–į—Ä–ł–į–Ĺ—ā, –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ĺ–į –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ –∑–Ĺ–į—á–Ķ–Ĺ–ł–ł —É–Ī—č—ā–ļ–į:

1. –°–ļ—Ä–ł–Ņ—ā –į–ļ–ļ—É–ľ—É–Ľ–ł—Ä—É–Ķ—ā –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ—É –Ņ—Ä–ł–Ī—č–Ľ–ł/—É–Ī—č—ā–ļ—É –∑–į –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī (–Ĺ–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –≤—Ā—Ź –ł—Ā—ā–ĺ—Ä–ł—Ź, —á—ā–ĺ–Ī—č –Ĺ–Ķ —É—ā—Ź–∂–Ķ–Ľ—Ź—ā—Ć —Ä–į—Ā—á–Ķ—ā... –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ –Ņ—Ä–ĺ—Ā–į–ī–ļ–ł –Ĺ–į –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ĺ–ľ —ā–Ķ—Ā—ā–Ķ —Ā –∑–į–Ņ–į—Ā–ĺ–ľ, —ā.–Ķ. –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł —Ź–ľ–ļ–ł –Ĺ–į –ļ—Ä–ł–≤–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł). –ü–ĺ —ć—ā–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ–Ķ –ī–ĺ–Ľ–∂–Ĺ–į –Ī—č—ā—Ć –Ņ–ĺ—Ā—ā—Ä–ĺ–Ķ–Ĺ–į –Ľ–ł–Ĺ–ł—Ź –ú–į–ļ—Ā–ł–ľ—É–ľ–ó–į, –ļ–ĺ—ā–ĺ—Ä–į—Ź –ł –Ī—É–ī–Ķ—ā —Ź–≤–Ľ—Ź—ā—Ć—Ā—Ź –Ī–į–∑–ĺ–≤–ĺ–Ļ/–Ĺ—É–Ľ–Ķ–≤–ĺ–Ļ –Ľ–ł–Ĺ–ł–Ķ–Ļ –ī–Ľ—Ź –Ņ–ĺ—Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –ī–Ķ–Ļ—Ā—ā–≤–ł–Ļ.

2. –ü–Ķ—Ä–Ķ—Ā—á–ł—ā—č–≤–į—ā—Ć—Ā—Ź –ī–į–Ĺ–Ĺ—č–Ļ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ –ī–ĺ–Ľ–∂–Ķ–Ĺ —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –ľ–ĺ–ľ–Ķ–Ĺ—ā –∑–į–ļ—Ä—č—ā–ł—Ź –Ņ–ĺ–∑–ł—Ü–ł–ł –ł–Ľ–ł –≤ –ľ–ĺ–ľ–Ķ–Ĺ—ā –Ņ–Ķ—Ä–Ķ–ī –ĺ—ā–ļ—Ä—č—ā–ł–Ķ–ľ –Ĺ–ĺ–≤–ĺ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł, —á—ā–ĺ, –Ĺ–į–≤–Ķ—Ä–Ĺ–ĺ–Ķ, –Ī–ĺ–Ľ–Ķ–Ķ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ĺ–ĺ! –Ē–ł–Ĺ–į–ľ–ł—á–Ķ—Ā–ļ–ł–Ļ –Ņ–Ķ—Ä–Ķ—Ā—á–Ķ—ā –Ĺ–Ķ–ļ–ĺ—Ä—Ä–Ķ–ļ—ā–Ķ–Ĺ –Ņ–ĺ —É–∂–Ķ –ĺ–∑–≤—É—á–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ł—á–ł–Ĺ–Ķ - —Ā–ļ—Ä–ł–Ņ—ā –Ī—É–ī–Ķ—ā –≥–Ķ–ĺ–ľ–Ķ—ā—Ä–ł—á–Ķ—Ā–ļ–ł –Ĺ–į–Ī–ł—Ä–į—ā—Ć –Ņ–ĺ–∑—É "–Ņ–ĺ —Ö–ĺ–ī—É".

3. –í –ľ–ĺ–ľ–Ķ–Ĺ—ā –Ņ–Ķ—Ä–Ķ—Ā—á–Ķ—ā–į —ć—ā–ĺ–Ļ —á–į—Ā—ā–ł –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–į:

–ź) –Ņ–Ķ—Ä–Ķ—Ā—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –ī–ĺ—Ö–ĺ–ī/—É–Ī—č—ā–ĺ–ļ –ł —Ā—Ä–į–≤–Ĺ–ł–≤–į–Ķ—ā—Ā—Ź —Ā –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ –ú–į–ļ—Ā–ł–ľ—É–ľ–ó–į - –Ņ–ĺ–Ľ—É—á–į–Ķ–ľ –Ľ–ł–Ī–ĺ –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—É—é (–≤ —Ā–Ľ—É—á–į–Ķ –Ņ—Ä–ĺ—Ą–ł—ā–Ĺ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–ł), –Ľ–ł–Ī–ĺ –ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ (–≤ —Ā–Ľ—É—á–į–Ķ —É–Ī—č—ā–ļ–į) —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā. –Ě–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ —ć—ā–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –ł –Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ–ľ —Ä–Ķ—ą–Ķ–Ĺ–ł–Ķ.

–Ď) –≤ —Ā–Ľ—É—á–į–Ķ, –Ķ—Ā–Ľ–ł –Ņ—Ä–ĺ—Ā–į–ī–ļ–į –Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –≤ –Ņ—Ä–Ķ–ī–Ķ–Ľ–į—Ö, –∑–į–ī–į–≤–į–Ķ–ľ—č—Ö –ĺ–Ņ—ā–ł–ľ–ł–∑–ł—Ä—É–Ķ–ľ—č–ľ–ł –ļ–ĺ–Ĺ—Ā—ā–į–Ĺ—ā–į–ľ–ł, —ā–ĺ —Ä–į–∑–ľ–Ķ—Ä –Ņ–ĺ–∑–ł—Ü–ł–ł –ľ–Ķ–Ĺ—Ź–Ķ—ā—Ā—Ź –Ņ–ĺ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–Ļ –Ľ–ĺ–≥–ł–ļ–Ķ:

- –Ņ—Ä–ĺ—Ā–į–ī–ļ–į –ī–ĺ -2000 —Ä—É–Ī. - –Ī–į–∑–ĺ–≤—č–Ļ —Ä–į–∑–ľ–Ķ—Ä –Ņ–ĺ–∑–ł—Ü–ł–ł;

- –Ņ—Ä–ĺ—Ā–į–ī–ļ–į –ĺ—ā -2000 —Ä—É–Ī. –ī–ĺ -4000—Ä—É–Ī. - –Ī–į–∑–ĺ–≤—č–Ļ —Ä–į–∑–ľ–Ķ—Ä +10%;

- –Ņ—Ä–ĺ—Ā–į–ī–ļ–į –ĺ—ā -4000 —Ä—É–Ī. –ī–ĺ -7000 —Ä—É–Ī. - –Ī–į–∑–ĺ–≤—č–Ļ —Ä–į–∑–ľ–Ķ—Ä +20%;

- –Ņ—Ä–ĺ—Ā–į–ī–ļ–į —Ā–≤—č—ą–Ķ - 7000 —Ä—É–Ī. - –Ī–į–∑–į +30%.

–°–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –Ľ–ĺ–≥–ł–ļ–į - –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ł—Ö —ā–Ķ—Ā—ā–ĺ–≤ –ł –∑–ī—Ä–į–≤–ĺ–≥–ĺ —Ā–ľ—č—Ā–Ľ–į –Ĺ–į–Ļ—ā–ł –ĺ–Ņ—ā–ł–ľ–į–Ľ—Ć–Ĺ—č–Ķ –ļ–ĺ—Ä–ł–ī–ĺ—Ä—č. –ü—Ä–ł —ā–į–ļ–ĺ–Ļ —Ā—Ö–Ķ–ľ–Ķ 5 —É–Ī—č—ā–ĺ—á–Ĺ—č—Ö —Ā–ī–Ķ–Ľ–ĺ–ļ –Ņ–ĺ 100 —Ä—É–Ī. –Ĺ–Ķ –Ņ—Ä–ł–≤–Ķ–ī—É—ā –ļ –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł—Ź–ľ —Ä–į–∑–ľ–Ķ—Ä–į, –į –ĺ–ī–Ĺ–į –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ–į—Ź —Ā–ī–Ķ–Ľ–ļ–į –Ĺ–į +100—Ä—É–Ī –Ņ–ĺ—Ā–Ľ–Ķ –Ņ—Ä–ĺ—Ā–į–ī–ļ–ł –Ĺ–į -4000 —Ä—É–Ī. –Ĺ–Ķ –ĺ–Ī–Ĺ—É–Ľ–ł—ā –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ć –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ —Ä–ł—Ā–ļ–į.

–Ę–Ķ—Ö –∑–į–ī–į–Ĺ–ł–Ķ –Ņ–ł—ą—É –Ņ–Ķ—Ä–≤—č–Ļ —Ä–į–∑ - —Ā –Ņ–ĺ–Ĺ–ł–ľ–į–Ĺ–ł–Ķ–ľ...:)

–ö–į–ļ–ĺ–Ļ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –Ī—É–ī–Ķ—ā –Ľ—É—á—ą–Ķ - –Ĺ—É–∂–Ĺ–ĺ —Ā–ľ–ĺ—ā—Ä–Ķ—ā—Ć, —Ā—á–ł—ā–į—ā—Ć.

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63261 - Mon Jul 14 2014 05:25 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–°aptian, –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–į —Ā–≤—Ź–∑—Ć –≤–Ĺ–Ķ —á–į—ā–į? –Ĺ—É–∂–Ķ–Ĺ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ —Ā–ĺ–≤–Ķ—ā –Ī–ĺ–Ľ–Ķ–Ķ –ĺ–Ņ—č—ā–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź...

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63266 - Mon Jul 14 2014 07:15 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

Carpal Tunnel

Registered: Sat Aug 21 2010

–ó–į–Ņ–ł—Ā–ł: 2821

Loc: –ó–į–Ĺ–∑–ł–Ī–į—Ä

|

–°aptian, –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–į —Ā–≤—Ź–∑—Ć –≤–Ĺ–Ķ —á–į—ā–į? –Ĺ—É–∂–Ķ–Ĺ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ —Ā–ĺ–≤–Ķ—ā –Ī–ĺ–Ľ–Ķ–Ķ –ĺ–Ņ—č—ā–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź... –°–≤—Ź–∑—Ć —ā–ĺ –Ķ—Ā—ā—Ć, –ĺ–Ĺ–į –Ĺ–į–Ņ–ł—Ā–į–Ĺ–į –≤ –Ņ—Ä–ĺ—Ą–ł–Ľ–Ķ. –Ě–ĺ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–Ķ –≤—Ä–Ķ–ľ—Ź –Ĺ–Ķ —á–į—Ā—ā–ĺ –Ī—č–≤–į—é –ĺ–Ĺ–Ľ–į–Ļ–Ĺ. –Ē–į –ł –ĺ–Ņ—č—ā –ľ–ĺ–Ļ –Ĺ–Ķ —ā–į–ļ –≤–Ķ–Ľ–ł–ļ –ł –≤–Ķ—Ā—Ć–ľ–į —É–∑–ļ–ĺ—Ā–Ņ–Ķ—Ü–ł–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ļ. –Ě–į —Ą–ĺ—Ä—É–ľ–Ķ –ľ–Ĺ–ĺ–≥–ĺ —Ā–ł–Ľ—Ć–Ĺ—č—Ö —Ā–Ņ–Ķ—Ü–ĺ–≤: ra81, saro, vito333, 777 –ł –ī—Ä—É–≥–ł–Ķ, –ļ–ĺ–≥–ĺ –Ĺ–Ķ –Ĺ–į–∑–≤–į–Ľ –Ē–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –ļ–ł–Ĺ—É—ā—Ć –ļ–Ľ–ł—á –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ—č. –Ľ—é–ī–ł –∑–ī–Ķ—Ā—Ć –ĺ—ā–∑—č–≤—á–ł–≤—č–Ķ.

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63273 - Mon Jul 14 2014 08:44 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

Carpal Tunnel

Registered: Sat Aug 21 2010

–ó–į–Ņ–ł—Ā–ł: 2821

Loc: –ó–į–Ĺ–∑–ł–Ī–į—Ä

|

–í–į—Ä–ł–į–Ĺ—ā, –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ĺ–į –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ –∑–Ĺ–į—á–Ķ–Ĺ–ł–ł —É–Ī—č—ā–ļ–į:

1. –°–ļ—Ä–ł–Ņ—ā –į–ļ–ļ—É–ľ—É–Ľ–ł—Ä—É–Ķ—ā –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ—É –Ņ—Ä–ł–Ī—č–Ľ–ł/—É–Ī—č—ā–ļ—É –∑–į –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī (–Ĺ–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –≤—Ā—Ź –ł—Ā—ā–ĺ—Ä–ł—Ź, —á—ā–ĺ–Ī—č –Ĺ–Ķ —É—ā—Ź–∂–Ķ–Ľ—Ź—ā—Ć —Ä–į—Ā—á–Ķ—ā... –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ –Ņ—Ä–ĺ—Ā–į–ī–ļ–ł –Ĺ–į –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ĺ–ľ —ā–Ķ—Ā—ā–Ķ —Ā –∑–į–Ņ–į—Ā–ĺ–ľ, —ā.–Ķ. –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł —Ź–ľ–ļ–ł –Ĺ–į –ļ—Ä–ł–≤–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł). –ü–ĺ —ć—ā–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ–Ķ –ī–ĺ–Ľ–∂–Ĺ–į –Ī—č—ā—Ć –Ņ–ĺ—Ā—ā—Ä–ĺ–Ķ–Ĺ–į –Ľ–ł–Ĺ–ł—Ź –ú–į–ļ—Ā–ł–ľ—É–ľ–ó–į, –ļ–ĺ—ā–ĺ—Ä–į—Ź –ł –Ī—É–ī–Ķ—ā —Ź–≤–Ľ—Ź—ā—Ć—Ā—Ź –Ī–į–∑–ĺ–≤–ĺ–Ļ/–Ĺ—É–Ľ–Ķ–≤–ĺ–Ļ –Ľ–ł–Ĺ–ł–Ķ–Ļ –ī–Ľ—Ź –Ņ–ĺ—Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –ī–Ķ–Ļ—Ā—ā–≤–ł–Ļ. –Ę–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ–ĺ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–≤–ł—ā–ł –Ņ—Ä–ł–≤–ĺ–ī–ł—ā –ļ "—Ü–ł–ļ–Ľ–ł—á–Ķ—Ā–ļ–ĺ–Ļ —Ā—Ā—č–Ľ–ļ–Ķ". –Ē–Ľ—Ź —ā–ĺ–≥–ĺ, —á—ā–ĺ –Ī—č —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—É—é —ć–ļ–≤–ł—ā–ł —Ā–ļ—Ä–ł–Ņ—ā–į, –Ĺ–į–ī–ĺ –ī–Ķ–Ľ–į—ā—Ć –ī–≤–į –≤—Ö–ĺ–ī–į: –ĺ–ī–ł–Ĺ "—ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—č–Ļ", —Ā –ļ–ĺ—ā–ĺ—Ä–ĺ–≥–ĺ —Ā–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –≥—Ä–į—Ą–ł–ļ —ć–ļ–≤–ł—ā–ł. –í—ā–ĺ—Ä–ĺ–Ļ —ā–ĺ—Ä–≥–ĺ–≤—č–Ļ, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –ł —ā–ĺ—Ä–≥—É–Ķ—ā —ć—ā–ĺ—ā –≥—Ä–į—Ą–ł–ļ. –ė–ľ–Ķ–Ĺ–Ĺ–ĺ –≥—Ä–į—Ą–ł–ļ "—ć—ā–į–Ľ–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –≤—Ö–ĺ–ī–į", –į –Ĺ–Ķ —Ā–≤–ĺ–Ļ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ļ. –ü—Ä–ĺ–Ī–ĺ–≤–į–Ľ –ī–Ķ–Ľ–į—ā—Ć —ā–į–ļ–ł–Ķ. –ö–į–ļ–ĺ–≥–ĺ —ā–ĺ –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ —ć—Ą—Ą–Ķ–ļ—ā–į –Ĺ–Ķ –Ĺ–į–Ī–Ľ—é–ī–į–Ľ. –í—č—ą–Ķ –Ę–ó –Ņ—Ä–ł–Ĺ—Ź–Ľ –ļ —Ā–≤–Ķ–ī–Ķ–Ĺ–ł—é. –ö–ĺ–≥–ī–į –Ņ–ĺ—Ź–≤–ł—ā—Ā—Ź –≤—Ä–Ķ–ľ—Ź –ł –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł–Ķ, —Ā–ī–Ķ–Ľ–į—é –Ņ—Ä–ł–ľ–Ķ—Ä. –Ě–ĺ!!! –Ĺ–Ķ –≤–ł–∂—É "–∑–ĺ–Ľ–ĺ—ā–ĺ–≥–ĺ –∑–Ķ—Ä–Ĺ–į" –≤ –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ–ĺ–ľ –Ę–ó

–ě—ā—Ä–Ķ–ī–į–ļ—ā–ł—Ä–ĺ–≤–į–Ĺ–ĺ captian (Mon Jul 14 2014 08:47 PM)

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63275 - Mon Jul 14 2014 10:51 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: captian]

|

veteran

Registered: Thu Sep 29 2011

–ó–į–Ņ–ł—Ā–ł: 1446

|

... –Ę–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ–ĺ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–≤–ł—ā–ł –Ņ—Ä–ł–≤–ĺ–ī–ł—ā –ļ "—Ü–ł–ļ–Ľ–ł—á–Ķ—Ā–ļ–ĺ–Ļ —Ā—Ā—č–Ľ–ļ–Ķ". –Ē–Ľ—Ź —ā–ĺ–≥–ĺ, —á—ā–ĺ –Ī—č —ā–ĺ—Ä–≥–ĺ–≤–į—ā—Ć —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—É—é —ć–ļ–≤–ł—ā–ł —Ā–ļ—Ä–ł–Ņ—ā–į, –Ĺ–į–ī–ĺ –ī–Ķ–Ľ–į—ā—Ć –ī–≤–į –≤—Ö–ĺ–ī–į: –ĺ–ī–ł–Ĺ "—ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—č–Ļ", —Ā –ļ–ĺ—ā–ĺ—Ä–ĺ–≥–ĺ —Ā–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –≥—Ä–į—Ą–ł–ļ —ć–ļ–≤–ł—ā–ł. –í—ā–ĺ—Ä–ĺ–Ļ —ā–ĺ—Ä–≥–ĺ–≤—č–Ļ, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –ł —ā–ĺ—Ä–≥—É–Ķ—ā —ć—ā–ĺ—ā –≥—Ä–į—Ą–ł–ļ. –ė–ľ–Ķ–Ĺ–Ĺ–ĺ –≥—Ä–į—Ą–ł–ļ "—ć—ā–į–Ľ–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –≤—Ö–ĺ–ī–į", –į –Ĺ–Ķ —Ā–≤–ĺ–Ļ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ļ.

... –≤—č—Ä–į–∂—É —Ā–≤–ĺ–Ķ –Ņ–ĺ–Ľ–Ĺ–Ķ–Ļ—ą–Ķ–Ķ –Ĺ–Ķ—Ā–ĺ–≥–Ľ–į—Ā–ł–Ķ —Ā –Ņ–ĺ–ī–ĺ–Ī–Ĺ—č–ľ –Ņ–ĺ–ī—Ö–ĺ–ī–ĺ–ľ –ł –≤ –ļ–ĺ—Ä–Ĺ–Ķ —Ā —É—ā–≤–Ķ—Ä–∂–ī–Ķ–Ĺ–ł–Ķ–ľ. "–Ę–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ–ĺ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–≤–ł—ā–ł" –ľ–ĺ–∂–Ķ—ā –ł –ī–į–Ķ—ā —Ö–ĺ—Ä–ĺ—ą–ł–Ķ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č –Ĺ–ĺ –Ĺ–Ķ —Ā–Ľ–Ķ–ī—É–Ķ—ā –Ķ—Ď –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ļ –ú–ú. —ć—ā–ĺ –Ĺ–Ķ–ĺ–ī–Ĺ–ĺ–ļ—Ä–į—ā–Ĺ–ĺ –ĺ–Ī—Ā—É–∂–ī–į–Ľ–ĺ—Ā—Ć –Ĺ–į –Ĺ–į —Ą–ĺ—Ä—É–ľ–Ķ . —ā–į–ļ–ł–ľ —Ā–Ņ–ĺ—Ā–ĺ–Ī–ĺ–ľ –ľ–ĺ–∂–Ĺ–ĺ –ł –Ĺ—É–∂–Ĺ–ĺ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–į—ā—Ć –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—É—é –ł–ī–Ķ—é –≤–į—ą–Ķ–≥–ĺ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–į –į —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ—ā–ĺ–ľ –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ú–ú –ł –ī—Ä—É–≥–ł–Ķ. –į –Ņ–ĺ–Ņ—č—ā–ļ–į —Ā—ä—ć–ľ—É—Ä–ĺ–≤–į—ā—Ć —ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—ā—č–Ļ –Ĺ–Ķ —ā–ĺ—Ä–≥—É—é—Č–ł–Ļ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ —ā–ĺ–Ľ—Ć–ļ–ĺ —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ —É—Ā–Ľ–ĺ–∂–Ĺ—Ź–Ķ—ā –∑–į–ī–į—á—É. ps –ł–ľ–Ķ–Ļ—ā–Ķ –≤ –≤–ł–ī—É —á—ā–ĺ –Ņ—Ä–ł–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ —ć—ā–ĺ–≥–ĺ –ľ–Ķ—ā–ĺ–ī–į –≤—Ä–į–∑—č —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā —ā—Ä–Ķ–Ī–ĺ–≤–Ĺ–ł–Ķ –ļ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ—Ć—Ā—ā–ł –Ņ—Ä–ł –ĺ–Ņ—ā–ł–ľ–ł–∑–į—Ü–ł–ł.

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63276 - Mon Jul 14 2014 11:01 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: uuzzeerr]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–ě—Ö –Ĺ–Ķ –∑–ī–Ķ—ą–Ĺ–ł–Ļ —Ź –Ĺ–į–≤–Ķ—Ä–Ĺ–ĺ–Ķ - —á—ā–ĺ —ā–į–ļ–ĺ–Ķ –≠–ļ–≤–ł—ā–ł, —ā–ĺ–Ľ—Ć–ļ–ĺ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤!

–ü–ĺ—á–Ķ–ľ—É –Ī—É–ī–Ķ—ā —Ü–ł–ļ–Ľ–ł—á–Ķ—Ā–ļ–į—Ź —Ā—Ā—č–Ľ–ļ–į, –Ķ—Ā–Ľ–ł —Ä–į—Ā—á–Ķ—ā –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ā—Ź —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –Ņ–Ķ—Ä–Ķ–ī –ľ–ĺ–ľ–Ķ–Ĺ—ā–ĺ–ľ –ĺ—ā–ļ—Ä—č—ā–ł—Ź –Ņ–ĺ–∑–ł—Ü–ł–ł –Ķ–ī–ł–Ĺ–ĺ—Ä–į–∑–ĺ–≤–ĺ, –ļ–ĺ–≥–ī–į –ĺ—ā–ļ—Ä—č—ā—č—Ö –Ņ–ĺ–∑–ł—Ü–ł–Ļ –Ĺ–Ķ—ā? –í –ľ–ĺ–Ķ–ľ –Ņ–ĺ–Ĺ–ł–ľ–į–Ĺ–ł–ł, —á—ā–ĺ –ļ–į–Ņ–ł—ā–į–Ľ, —á—ā–ĺ –Ĺ–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā —Ā—ā–į—ā–ł—á–Ķ–Ĺ –≤ —ć—ā–ĺ—ā –ľ–ĺ–ľ–Ķ–Ĺ—ā.

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63277 - Mon Jul 14 2014 11:04 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: uuzzeerr]

|

Carpal Tunnel

Registered: Sat Aug 21 2010

–ó–į–Ņ–ł—Ā–ł: 2821

Loc: –ó–į–Ĺ–∑–ł–Ī–į—Ä

|

–≤—č—Ä–į–∂—É —Ā–≤–ĺ–Ķ –Ņ–ĺ–Ľ–Ĺ–Ķ–Ļ—ą–Ķ–Ķ –Ĺ–Ķ—Ā–ĺ–≥–Ľ–į—Ā–ł–Ķ —Ā –Ņ–ĺ–ī–ĺ–Ī–Ĺ—č–ľ –Ņ–ĺ–ī—Ö–ĺ–ī–ĺ–ľ –ł –≤ –ļ–ĺ—Ä–Ĺ–Ķ —Ā —É—ā–≤–Ķ—Ä–∂–ī–Ķ–Ĺ–ł–Ķ–ľ. "–Ę–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ–ĺ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–≤–ł—ā–ł" –ľ–ĺ–∂–Ķ—ā –ł –ī–į–Ķ—ā —Ö–ĺ—Ä–ĺ—ą–ł–Ķ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č –Ĺ–ĺ –Ĺ–Ķ —Ā–Ľ–Ķ–ī—É–Ķ—ā –Ķ—Ď –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ļ –ú–ú. —ć—ā–ĺ –Ĺ–Ķ–ĺ–ī–Ĺ–ĺ–ļ—Ä–į—ā–Ĺ–ĺ –ĺ–Ī—Ā—É–∂–ī–į–Ľ–ĺ—Ā—Ć –Ĺ–į –Ĺ–į —Ą–ĺ—Ä—É–ľ–Ķ . —ā–į–ļ–ł–ľ —Ā–Ņ–ĺ—Ā–ĺ–Ī–ĺ–ľ –ľ–ĺ–∂–Ĺ–ĺ –ł –Ĺ—É–∂–Ĺ–ĺ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–į—ā—Ć –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—É—é –ł–ī–Ķ—é –≤–į—ą–Ķ–≥–ĺ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–į –į —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ—ā–ĺ–ľ –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ú–ú –ł –ī—Ä—É–≥–ł–Ķ. –į –Ņ–ĺ–Ņ—č—ā–ļ–į —Ā—ä—ć–ľ—É—Ä–ĺ–≤–į—ā—Ć —ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—ā—č–Ļ –Ĺ–Ķ —ā–ĺ—Ä–≥—É—é—Č–ł–Ļ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ —ā–ĺ–Ľ—Ć–ļ–ĺ —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ —É—Ā–Ľ–ĺ–∂–Ĺ—Ź–Ķ—ā –∑–į–ī–į—á—É.

ps –ł–ľ–Ķ–Ļ—ā–Ķ –≤ –≤–ł–ī—É —á—ā–ĺ –Ņ—Ä–ł–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ —ć—ā–ĺ–≥–ĺ –ľ–Ķ—ā–ĺ–ī–į –≤ —Ä–į–∑—č —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā —ā—Ä–Ķ–Ī–ĺ–≤–Ĺ–ł–Ķ –ļ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ—Ć—Ā—ā–ł –Ņ—Ä–ł –ĺ–Ņ—ā–ł–ľ–ł–∑–į—Ü–ł–ł.

–Ě—É –Ņ—Ä–ĺ—Ā—ā–ĺ –ī–į–Ĺ–Ĺ–į—Ź –≤–Ķ—ā–ļ–į –Ņ—Ä–ĺ —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł–Ķ –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ. –ě –Ĺ—Ď–ľ –ł –≤–Ķ–ī—Ď–ľ —Ä–Ķ—á—Ć. –Ě–ě!!!! –° —É–ī–ĺ–≤–ĺ–Ľ—Ć—Ā—ā–≤–ł–Ķ–ľ –Ņ–ĺ—á–ł—ā–į–Ľ –Ī—č –∑–ī–Ķ—Ā—Ć –Ĺ–į —Ą–ĺ—Ä—É–ľ–Ķ –Ņ—Ä–ĺ –ľ–Ķ—ā–ĺ–ī—č —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ —ć–ļ–≤–ł—ā–ł —Ā–ļ—Ä–ł–Ņ—ā–į. –ė –ļ–į–ļ–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ, –Ņ–ĺ—Ā—Ä–Ķ–ī—Ā—ā–≤–ĺ–ľ —á–Ķ–≥–ĺ, —ā–į–ļ–į—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź —É–Ľ—É—á—ą–į–Ķ—ā —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č. –ē—Ā–Ľ–ł –Ī—č –í—č —Ā–ĺ–∑–ī–į–Ľ–ł (–ł–Ľ–ł —É–ļ–į–∑–į–Ľ–ł –Ĺ–į —Ā–ĺ–∑–ī–į–Ĺ–Ĺ—É—é —Ä–į–Ĺ–Ķ–Ķ) –≤–Ķ—ā–ļ—É, —Ź –Ī—č –Ņ—Ä–ł–ĺ–Ī—Č–ł–Ľ—Ā—Ź (–ł–Ľ–ł, –ļ–į–ļ –ľ–ł–Ĺ–ł–ľ—É–ľ, –∑–į–ī—É–ľ–į–Ľ—Ā—Ź) –Ĺ–į —ć—ā—É —ā–Ķ–ľ—É.

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63278 - Mon Jul 14 2014 11:05 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: uuzzeerr]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

–≤—č—Ä–į–∂—É —Ā–≤–ĺ–Ķ –Ņ–ĺ–Ľ–Ĺ–Ķ–Ļ—ą–Ķ–Ķ –Ĺ–Ķ—Ā–ĺ–≥–Ľ–į—Ā–ł–Ķ —Ā –Ņ–ĺ–ī–ĺ–Ī–Ĺ—č–ľ –Ņ–ĺ–ī—Ö–ĺ–ī–ĺ–ľ –ł –≤ –ļ–ĺ—Ä–Ĺ–Ķ —Ā —É—ā–≤–Ķ—Ä–∂–ī–Ķ–Ĺ–ł–Ķ–ľ. "–Ę–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ–ĺ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–≤–ł—ā–ł" –ľ–ĺ–∂–Ķ—ā –ł –ī–į–Ķ—ā —Ö–ĺ—Ä–ĺ—ą–ł–Ķ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č –Ĺ–ĺ –Ĺ–Ķ —Ā–Ľ–Ķ–ī—É–Ķ—ā –Ķ—Ď –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ļ –ú–ú. —ć—ā–ĺ –Ĺ–Ķ–ĺ–ī–Ĺ–ĺ–ļ—Ä–į—ā–Ĺ–ĺ –ĺ–Ī—Ā—É–∂–ī–į–Ľ–ĺ—Ā—Ć –Ĺ–į –Ĺ–į —Ą–ĺ—Ä—É–ľ–Ķ . —ā–į–ļ–ł–ľ —Ā–Ņ–ĺ—Ā–ĺ–Ī–ĺ–ľ –ľ–ĺ–∂–Ĺ–ĺ –ł –Ĺ—É–∂–Ĺ–ĺ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–į—ā—Ć –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—É—é –ł–ī–Ķ—é –≤–į—ą–Ķ–≥–ĺ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ–į –į —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ—ā–ĺ–ľ –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć –ú–ú –ł –ī—Ä—É–≥–ł–Ķ. –į –Ņ–ĺ–Ņ—č—ā–ļ–į —Ā—ä—ć–ľ—É—Ä–ĺ–≤–į—ā—Ć —ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—ā—č–Ļ –Ĺ–Ķ —ā–ĺ—Ä–≥—É—é—Č–ł–Ļ –į–Ľ–≥–ĺ—Ä–ł—ā–ľ —ā–ĺ–Ľ—Ć–ļ–ĺ —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ —É—Ā–Ľ–ĺ–∂–Ĺ—Ź–Ķ—ā –∑–į–ī–į—á—É.

–ú–ĺ–∂–Ĺ–ĺ —á—É—ā—Ć –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–Ķ–Ķ –ł–Ľ–ł —Ā—Ā—č–Ľ–ļ—É –Ĺ–į –ĺ–Ī—Ā—É–∂–ī–Ķ–Ĺ–ł–Ķ? –Ě–Ķ —Ā—ā–į–≤–ł—ā—Ā—Ź –∑–į–ī–į—á–į —ć—ā–į–Ľ–ĺ–Ĺ–Ĺ—č–Ļ —Ā–ļ—Ä–ł–Ņ—ā, —Ā—ā–į–≤–ł—ā—Ā—Ź –∑–į–ī–į—á–į –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć —Ā—ā–į—ā–ł—Ā—ā–ł—á–Ķ—Ā–ļ—É—é –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć. –ü—Ä–ł–ľ–ł–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ļ —ā—Ä–Ķ–Ĺ–ī–ĺ–≤—č–ľ —Ā–ļ—Ä–ł–Ņ—ā–į–ľ - –ł–ī–Ķ—Ź –≤ —ā–ĺ–ľ, —á—ā–ĺ —Ä—č–Ĺ–ĺ–ļ –Ĺ–Ķ –ľ–ĺ–∂–Ķ—ā –ĺ—á–Ķ–Ĺ—Ć –ī–ĺ–Ľ–≥–ĺ –Ĺ–į—Ö–ĺ–ī–ł—ā—Ć—Ā—Ź –≤ –Ī–ĺ–ļ–ĺ–≤–ł–ļ–Ķ. –Ę–į–ļ –ł–Ľ–ł –ł–Ĺ–į—á–Ķ –ļ—Ä—É–Ņ–Ĺ—č–Ķ –ł–≥—Ä–ĺ–ļ–ł –Ņ–ĺ—Ā—ā–į—Ä–į—é—ā—Ā—Ź –ī–≤–ł–Ĺ—É—ā—Ć —Ä—č–Ĺ–ĺ–ļ –≤ –ļ–į–ļ—É—é-–Ĺ–ł–Ī—É–ī—Ć —Ā—ā–ĺ—Ä–ĺ–Ĺ—É. –ė —á–Ķ–ľ –ī–ĺ–Ľ—Ć—ą–Ķ —Ā—ā–ĺ–ł–ľ, —ā–Ķ–ľ –ī–į–Ľ—Ć—ą–Ķ –Ľ–Ķ—ā–ł–ľ.

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

#63279 - Mon Jul 14 2014 11:06 PM

Re: –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—é –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–ľ

[Re: Igor_T]

|

addict

Registered: Tue Apr 01 2014

–ó–į–Ņ–ł—Ā–ł: 500

|

"–Ĺ–Ķ –≤–ł–∂—É "–∑–ĺ–Ľ–ĺ—ā–ĺ–≥–ĺ –∑–Ķ—Ä–Ĺ–į" –≤ –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ–ĺ–ľ –Ę–ó "

–ź —á—ā–ĺ –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –∂–Ķ–Ľ–į–Ľ–ĺ—Ā—Ć?:) –Ĺ—É –Ĺ–į –Ī—É–ī—É—Č–Ķ–Ķ –ł–Ľ–ł –Ĺ–į —ā–Ķ–ļ—É—Č–Ķ–Ķ...

_________________________

trufanov_i@rambler.ru

|

|

–Ě–į–≤–Ķ—Ä—Ö

|

|

|

|

|

|

–ü—Ä–Ķ–ī—č–ī—É—Č–ł–Ļ —ā–ĺ–Ņ–ł–ļ

–ü—Ä–Ķ–ī—č–ī—É—Č–ł–Ļ —ā–ĺ–Ņ–ł–ļ –ö –Ĺ–į—á–į–Ľ—É

–ö –Ĺ–į—á–į–Ľ—É

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}