В программе TSLab предусмотрены два способа реализации индикаторов/стратегий. Один из них – визуальное

программирование, когда алгоритм индикатора/стратегии собирается из готовых блоков, второй – реализация

–∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞/—Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ –≤ –≤–∏–¥–µ –∫–æ–¥–∞ –Ω–∞ —è–∑—ã–∫–µ C#.

–î–ª—è —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ NRTR –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä NRTR, —Å—Ç—Ä–∞—Ç–µ–≥–∏—è —Ä–µ–∞–ª–∏–∑–æ–≤–∞–Ω–∞ –≤ –≤–∏–¥–µ –∫–æ–¥–∞.

Пару слов о фильтре. NRTR (Nick Rypock Trailing Reverse) – индикатор, основанный на подходе, который используется в

«Скользящем фильтре» (информации по нему много в сети, достаточно забить в поисковик Trailing Reverse). Суть данного

индикатора – фильтрация незначительных колебаний цен в период тренда и определение разворота тенденции. В итоге мы

–ø–æ–ª—É—á–∞–µ–º —Ñ–æ—Ä–º—É–ª—ã:

–î–ª—è –≤–æ—Å—Ö–æ–¥—è—â–∏—Ö —Ç—Ä–µ–Ω–¥–æ–≤:

NRTR = Highest(Close, period)*(1-(K/100)),

–î–ª—è –Ω–∏—Å—Ö–æ–¥—è—â–∏—Ö —Ç—Ä–µ–Ω–¥–æ–≤:

NRTR = Lowest(Close, period)*(1+(K/100)),

Где К – коэффициент, который задается человеком, использующим этот индикатор и отвечающий за величину, на которую

–∑–Ω–∞—á–µ–Ω–∏–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ –æ—Ç—Å—Ç–æ–∏—Ç –æ—Ç –ª–æ–∫–∞–ª—å–Ω—ã—Ö —ç–∫—Å—Ç—Ä–µ–º—É–º–æ–≤ —Ü–µ–Ω—ã.

По-сути, NRTR – это Максимум за/Минимум за, сдвинутые по оси цены на коэф. К и объединенные в одну кривую по

–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ–º—É –ø—Ä–∞–≤–∏–ª—É.

–î–ª—è —É–¥–æ–±—Å—Ç–≤–∞ –∫–æ–¥ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ –≤—ã–Ω–µ—Å–µ–Ω –≤ –æ—Ç–¥–µ–ª—å–Ω—É—é —Ñ—É–Ω–∫—Ü–∏—é (GenNRTR). –ö–æ–¥ –ø–æ—Å—Ç–∞—Ä–∞–ª—Å—è –ø–æ–¥—Ä–æ–±–Ω–æ –æ—Ç–∫–æ–º–º–µ–Ω—Ç–∏—Ä–æ–≤–∞—Ç—å, —á—Ç–æ–±—ã

–º–æ–∂–Ω–æ –±—ã–ª–æ –µ–≥–æ –±—ã—Å—Ç—Ä–µ–µ –∏ —É–¥–æ–±–Ω–µ–π —á–∏—Ç–∞—Ç—å –∏ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å. –ö–æ–º–º–µ–Ω—Ç–∞—Ä–∏–∏ –∏ –ø–æ–∂–µ–ª–∞–Ω–∏—è –ø—Ä–∏–≤–µ—Ç—Å—Ç–≤—É—é—Ç—Å—è!

–ü–æ–¥—Ä–æ–±–Ω–µ–µ –æ–± —ç—Ç–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ –º–æ–∂–Ω–æ –ø—Ä–æ—á–∏—Ç–∞—Ç—å –ø–æ –∞–¥—Ä–µ—Å—É –ø–µ—Ä–≤–æ–∏—Å—Ç–æ—á–Ω–∏–∫–∞, –∏–∑ –∫–æ—Ç–æ—Ä–æ–≥–æ –∏ –≤–∑—è—Ç –º–∞—Ç–µ—Ä–∏–ª–∞.

http://konkop.narod.ru/nrma.htm–í–æ—Ç —Ç–∞–∫ —ç—Ç–∞ —Å–∏—Å—Ç–µ–º–∞ –≤—ã–≥–ª—è–¥–∏—Ç –≤ –∫–æ–¥–µ:

–°—Å—ã–ª–∫–∞ –Ω–∞ —Ñ–∞–π–ª:

http://www.tslab.ru/ubb/ubbthreads.php?ubb=download&Number=1043&filename=nrtr_script.cs

/*================================================================================

* –°—Ç—Ä–∞—Ç–µ–≥–∏—è: NRTR (–Ω–∞ –æ—Å–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR - Nick Rypock Trailing Reverse)

* –ü–ª–∞—Ç—Ñ–æ—Ä–º–∞: TSLab –≤–µ—Ä—Å–∏—è 1.1.7.0

* –î–∞—Ç–∞ —Å–æ–∑–¥–∞–Ω–∏—è: 01.07.2010

* –Ý–µ–∞–ª–∏–∑–æ–≤–∞–Ω–æ: Laber

*================================================================================*/

using System;

using System.Collections.Generic;

using TSLab.Script;

using TSLab.Script.Handlers;

using TSLab.Script.Optimization;

using TSLab.Script.Helpers;

namespace TSLab.NRTR

{

//================================================================================

public class NRTR : IExternalScript

{

public double StopBuyPrice, StopSellPrice, StopShortPrice, StopCoverPrice;

public IPosition LongPos, ShortPos;

//================================================================================

// —Ñ—É–Ω–∫—Ü–∏—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR (–ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –∑–Ω–∞—á–µ–Ω–∏–π)

// Period - –ø–µ—Ä–∏–æ–¥ —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞ NRTR

// Multiple - –º–Ω–æ–∂–∏—Ç–µ–ª—å –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞ NRTR

public IList<double> GenNRTR(ISecurity source, int Period, double Multiple)

{

double vNRTR;

double K, PrevK;

double Reverse = 0;

double Price;

double HighPrice;

double LowPrice;

int Trend = 0;

int NewTrend;

IList<double> nNRTR = new List<double>(source.Bars.Count);

//--------------------------------------------------------------------------------

K = source.ClosePrices[0];

vNRTR = source.ClosePrices[0];

HighPrice = source.HighPrices[0];

LowPrice = source.LowPrices[0];

for (int bar = 0; bar < source.Bars.Count-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

Price = source.ClosePrices[bar];

PrevK = K;

K = (PrevK + (Price - PrevK) / Period) * Multiple;

NewTrend = 0;

if (Trend >= 0)

{

if (Price > HighPrice) HighPrice = Price;

Reverse = HighPrice - K;

if (Price <= Reverse)

{

NewTrend = -1;

LowPrice = Price;

Reverse = LowPrice + K;

}

}

if (Trend <= 0)

{

if (Price < LowPrice) LowPrice = Price;

Reverse = LowPrice + K;

if (Price >= Reverse)

{

NewTrend = +1;

HighPrice = Price;

Reverse = HighPrice - K;

}

}

if (NewTrend != 0) Trend = NewTrend;

// –∑–Ω–∞—á–µ–Ω–∏–µ NRTR

vNRTR = Reverse;

#endregion

//--------------------------------------------------------------------------------

// –¥–æ–±–∞–≤–ª–µ–Ω–∏–µ –Ω–æ–≤–æ–≥–æ –∑–Ω–∞—á–µ–Ω–∏—è –≤ –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å

nNRTR.Add(vNRTR);

}

return nNRTR;

}

//================================================================================

// –ü–∞—Ä–∞–º–µ—Ç—Ä—ã –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏

// ParamPeriod - –ø–∞—Ä–∞–º–µ—Ç—Ä –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏ –¥–ª—è –ø–µ—Ä–∏–æ–¥–∞ —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π

// ParamMultiple - –ø–∞—Ä–∞–º–µ—Ç—Ä –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏ –¥–ª—è –º–Ω–æ–∂–∏—Ç–µ–ª—è

public OptimProperty ParamPeriod = new OptimProperty(10, 2, 20, 2);

public OptimProperty ParamMultiple = new OptimProperty(0.1, 0.1, 1, 0.1);

//================================================================================

public virtual void Execute(IContext ctx, ISecurity source)

{

#region Variables

double vNRTR; // –∑–Ω–∞—á–µ–Ω–∏–µ NRTR –¥–ª—è —Ç–µ–∫—É—â–µ–≥–æ –±–∞—Ä–∞

int Period; // –ø–µ—Ä–∏–æ–¥ —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞ NRTR

double Multiple; // –º–Ω–æ–∂–∏—Ç–µ–ª—å –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞ NRTR

double Price; // —Ç–µ–∫—É—â–∞—è —Ü–µ–Ω–∞ –∑–∞–∫—Ä—ã—Ç–∏—è

#endregion

//--------------------------------------------------------------------------------

// Obtain parameters

Period = ParamPeriod;

Multiple = ParamMultiple;

// —Å–µ—Ä–∏—è –∑–Ω–∞—á–µ–Ω–∏–π –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR

// –∫—ç—à–∏—Ä–æ–≤–∞–Ω–∏–µ —Å —É—á–µ—Ç–æ–º –ø–∞—Ä–∞–º–µ—Ç—Ä–æ–≤ Period –∏ Multiple

IList<double> nNRTR = ctx.GetData("NRTR", new[] {Period.ToString()+"_"+Multiple.ToString()},

delegate { return GenNRTR(source, Period, Multiple); });

//================================================================================

#region –æ—Å–Ω–æ–≤–Ω–æ–π —Ü–∏–∫–ª - –ø—Ä–æ—Ö–æ–¥ –ø–æ –±–∞—Ä–∞–º

int barsCount = source.Bars.Count;

for (int bar = 0; bar < barsCount-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

vNRTR = nNRTR[bar];

Price = source.ClosePrices[bar];

#endregion

//================================================================================

#region execute signals

//--------------------------------------------------------------------------------

// –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–µ —Å–∏–≥–Ω–∞–ª–æ–≤ –¥–ª—è –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏

IPosition LongPos = source.Positions.GetLastActiveForSignal("LN");

if (LongPos == null)

{

// –ï—Å–ª–∏ –Ω–µ—Ç –∞–∫—Ç–∏–≤–Ω–æ–π –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏

if (Price > vNRTR)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª Buy,

// –≤—ã–¥–∞–µ–º –æ—Ä–¥–µ—Ä –Ω–∞ –æ—Ç–∫—Ä—ã—Ç–µ –Ω–æ–≤–æ–π –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏.

source.Positions.BuyAtMarket(bar+1, 1, "LN");

}

}

else

{

// –ï—Å–ª–∏ –µ—Å—Ç—å –∞–∫—Ç–∏–≤–Ω–∞—è –¥–ª–∏–Ω–Ω–∞—è –ø–æ–∑–∏—Ü–∏—è

if (Price < vNRTR)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª Sell,

// –≤—ã–¥–∞–µ–º –æ—Ä–¥–µ—Ä –Ω–∞ –∑–∞–∫—Ä—ã—Ç–µ –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏.

LongPos.CloseAtMarket(bar+1, "LX");

}

}

//--------------------------------------------------------------------------------

// –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–µ —Å–∏–≥–Ω–∞–ª–æ–≤ –¥–ª—è –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏

IPosition ShortPos = source.Positions.GetLastActiveForSignal("SN");

if (ShortPos == null)

{

// –ï—Å–ª–∏ –Ω–µ—Ç –∞–∫—Ç–∏–≤–Ω–æ–π –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏

if (Price < vNRTR)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª Short

// –≤—ã–¥–∞–µ–º –æ—Ä–¥–µ—Ä –Ω–∞ –æ—Ç–∫—Ä—ã—Ç–µ –Ω–æ–≤–æ–π –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏.

source.Positions.SellAtMarket(bar+1, 1, "SN");

}

}

else

{

// –ï—Å–ª–∏ –µ—Å—Ç—å –∞–∫—Ç–∏–≤–Ω–∞—è –∫–æ—Ä–æ—Ç–∫–∞—è –ø–æ–∑–∏—Ü–∏—è,

if (Price > vNRTR)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª Cover

// –≤—ã–¥–∞–µ–º –æ—Ä–¥–µ—Ä –Ω–∞ –∑–∞–∫—Ä—ã—Ç–µ –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏.

ShortPos.CloseAtMarket(bar+1, "SX");

}

}

#endregion

}

#endregion

//================================================================================

#region –ø—Ä–æ—Ä–∏—Å–æ–≤–∫–∞ –≥—Ä–∞—Ñ–∏–∫–æ–≤

// –ë–µ—Ä–µ–º –æ—Å–Ω–æ–≤–Ω—É—é –ø–∞–Ω–µ–ª—å (Pane)

IPane mainPane = ctx.First;

// –û—Ç—Ä–∏—Å–æ–≤–∫–∞

mainPane.AddList("NRTR", nNRTR, ListStyles.LINE, 0xa000a0, LineStyles.SOLID, PaneSides.RIGHT);

#endregion

//--------------------------------------------------------------------------------

}

}

}

–ù–∞ –≥—Ä–∞—Ñ–∏–∫–µ –æ—Ç–æ–±—Ä–∞–∂–µ–Ω—ã –≥—Ä–∞–Ω–∏—Ü—ã —Ü–µ–Ω–æ–≤—ã—Ö –∫–∞–Ω–∞–ª–æ–≤:

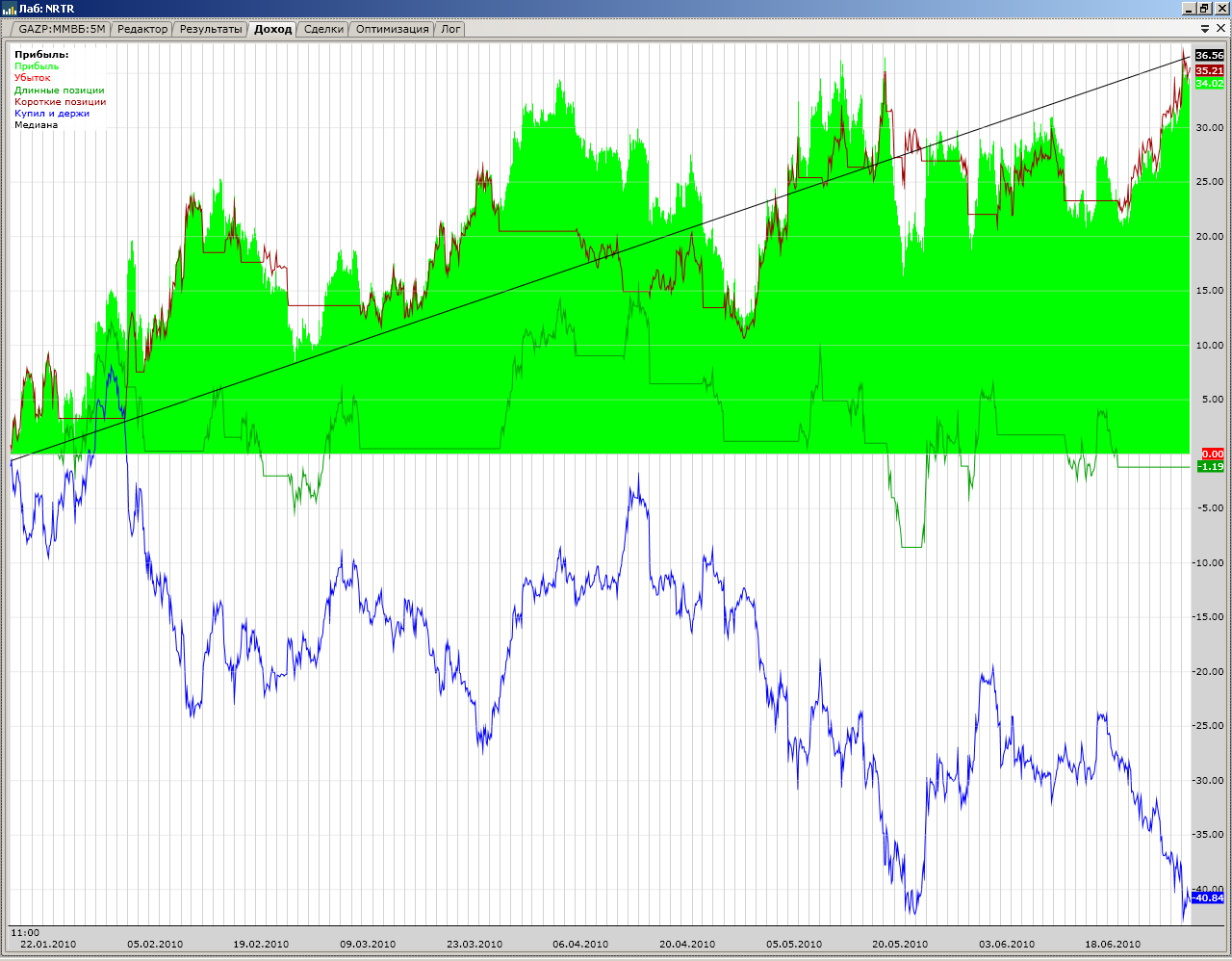

–Ý–µ–∑—É–ª—å—Ç–∞—Ç—ã —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏.

–ö—Ä–∏–≤–∞—è –∫–∞–ø–∏—Ç–∞–ª–∞:

–û—Ç—á–µ—Ç —Å —Ä–µ–∑—É–ª—å—Ç–∞—Ç–∞–º–∏ —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è:

–í –ø—Ä–∏–∫—Ä–µ–ø–ª–µ–Ω–Ω—ã—Ö —Ñ–∞–π–ª–∞—Ö –º–æ–∂–Ω–æ –Ω–∞–π—Ç–∏ –≤—Å—é –Ω–µ–æ–±—Ö–æ–¥–∏–º—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –ø–æ —ç—Ç–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏.

–ü—Ä–µ–¥—ã–¥—É—â–∏–π —Ç–æ–ø–∏–∫

–ü—Ä–µ–¥—ã–¥—É—â–∏–π —Ç–æ–ø–∏–∫ –ö –Ω–∞—á–∞–ª—É

–ö –Ω–∞—á–∞–ª—É

{kind=link}

{kind=link}

{kind=link}