–Ф–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є Low Volatility –Ј–∞ –Њ—Б–љ–Њ–≤—Г –≤–Ј—П—В —Б–Ї—А–Є–њ—В –љ–∞ —Б–∞–є—В–µ Wealth-Lab.

–Ф–ї—П –Њ—В–Ї—А—Л—В–Є—П –њ–Њ–Ј–Є—Ж–Є–є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –њ—А–Њ–≤–µ—А–Ї–∞ –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–є –Ј–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–є –њ–µ—А–Є–Њ–і

–≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є –љ–∞ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –±–∞—А–µ

(–≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –Њ–њ—А–µ–і–µ–ї—П—В–µ—Б—П –Ї–∞–Ї –і–Є–∞–њ–∞–Ј–Њ–љ High - Low).

–Ю—В–Ї—А—Л—В–Є–µ –Є –Ј–∞–Ї—А—Л—В–Є–µ –њ–Њ–Ј–Є—Ж–Є–є –Є—Б–њ–Њ–ї–љ—П–µ—В—Б—П –њ–Њ —Г—Б–ї–Њ–≤–љ–Њ–Љ—Г –Њ—А–і–µ—А—Г (—Б—В–Њ–њ-–њ—А–Є–Ї–∞–Ј—Г).

–¶–µ–љ–∞ –Њ—В–Ї—А—Л—В–Є—П –≤—Л—З–Є—Б–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Њ–њ–Њ—А—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Г

–Њ—В—Б—В—Г–њ –≤–≤–µ—А—Е –Њ—В –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ –і–ї—П –і–ї–Є–љ–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є,

–і–ї—П –Ї–Њ—А–Њ—В–Ї–Є—Е - –Њ—В—Б—В—Г–њ –≤–љ–Є–Ј –Њ—В –Љ–Є–љ–Є–Љ—Г–Љ–∞.

–¶–µ–љ–∞ –Ј–∞–Ї—А—Л—В–Є—П –ї–Є–±–Њ —Б—В–Њ–њ-–ї–Њ—Б—Б, –ї–Є–±–Њ —В—Н–є–Ї-–њ—А–Њ—Д–Є—В.

–Э–∞ –≥—А–∞—Д–Є–Ї–µ –Њ—В–Њ–±—А–∞–ґ–µ–љ—Л –Ј–∞—Е–Њ–і—Л –≤ –њ–Њ–Ј–Є—Ж–Є–Є:

–†–µ–Ј—Г–ї—М—В–∞—В—Л —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є.

–Ъ—А–Є–≤–∞—П –Ї–∞–њ–Є—В–∞–ї–∞:

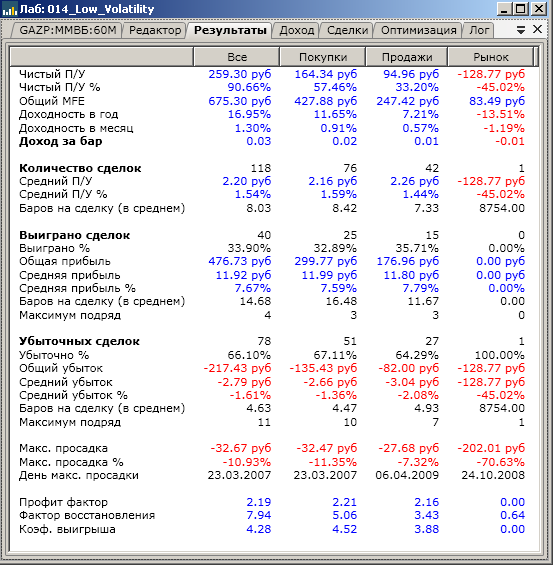

–Ю—В—З–µ—В —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П:

–Т –њ—А–Є–Ї—А–µ–њ–ї–µ–љ–љ—Л—Е —Д–∞–є–ї–∞—Е –Љ–Њ–ґ–љ–Њ –љ–∞–є—В–Є –≤—Б—О –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –њ–Њ —Н—В–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є.

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}

{kind=link}

{kind=link}