/*================================================================================

* –°—В—А–∞—В–µ–≥–Є—П: High-Low —Б —Д–Є–ї—М—В—А–Њ–Љ –љ–∞ –Њ—Б–љ–Њ–≤–µ NRTR

* –Я–ї–∞—В—Д–Њ—А–Љ–∞: TSLab –≤–µ—А—Б–Є—П 1.1.7.0

* –Ф–∞—В–∞ —Б–Њ–Ј–і–∞–љ–Є—П: 01.07.2010

* –†–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–Њ: Laber

*================================================================================*/

using System;

using System.Collections.Generic;

using TSLab.Script;

using TSLab.Script.Handlers;

using TSLab.Script.Optimization;

using TSLab.Script.Helpers;

namespace TSLab.High_Low_NRTR

{

public class System_High_Low_NRTR : IExternalScript

{

//================================================================================

// —Д—Г–љ–Ї—Ж–Є—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR (–њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –Ј–љ–∞—З–µ–љ–Є–є)

// Period - –њ–µ—А–Є–Њ–і —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є –і–ї—П —А–∞—Б—З–µ—В–∞ NRTR

// Multiple - –Љ–љ–Њ–ґ–Є—В–µ–ї—М –і–ї—П —А–∞—Б—З–µ—В–∞ NRTR

public IList<double> GenNRTR(ISecurity source, int Period, double Multiple)

{

double vNRTR;

double K, PrevK;

double Reverse = 0;

double Price;

double HighPrice;

double LowPrice;

int Trend = 0;

int NewTrend;

IList<double> nNRTR = new List<double>(source.Bars.Count);

//--------------------------------------------------------------------------------

K = source.ClosePrices[0];

vNRTR = source.ClosePrices[0];

HighPrice = source.HighPrices[0];

LowPrice = source.LowPrices[0];

for (int bar = 0; bar < source.Bars.Count-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

Price = source.ClosePrices[bar];

PrevK = K;

K = (PrevK + (Price - PrevK) / Period) * Multiple;

NewTrend = 0;

if (Trend >= 0)

{

if (Price > HighPrice) HighPrice = Price;

Reverse = HighPrice - K;

if (Price <= Reverse)

{

NewTrend = -1;

LowPrice = Price;

Reverse = LowPrice + K;

}

}

if (Trend <= 0)

{

if (Price < LowPrice) LowPrice = Price;

Reverse = LowPrice + K;

if (Price >= Reverse)

{

NewTrend = +1;

HighPrice = Price;

Reverse = HighPrice - K;

}

}

if (NewTrend != 0) Trend = NewTrend;

// –Ј–љ–∞—З–µ–љ–Є–µ NRTR

vNRTR = Reverse;

#endregion

//--------------------------------------------------------------------------------

// –і–Њ–±–∞–≤–ї–µ–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –≤ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М

nNRTR.Add(vNRTR);

}

return nNRTR;

}

//================================================================================

// –Я–∞—А–∞–Љ–µ—В—А—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Ј–∞–і–∞—О—В—Б—П –њ—А–Є –њ–Њ–Љ–Њ—Й–Є —В–Є–њ–∞ OptimProperty.

// –Я–∞—А–∞–Љ–µ—В—А—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П –і–ї–Є–љ–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є

public OptimProperty High1Period = new OptimProperty(85, 10, 100, 5);

public OptimProperty Low1Period = new OptimProperty(60, 10, 100, 5);

// –Я–∞—А–∞–Љ–µ—В—А—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П –Ї–Њ—А–Њ—В–Ї–Є—Е –њ–Њ–Ј–Є—Ж–Є

public OptimProperty Low2Period = new OptimProperty(70, 10, 100, 5);

public OptimProperty High2Period = new OptimProperty(85, 10, 100, 5);

// –Я–∞—А–∞–Љ–µ—В—А—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П —А–∞—Б—З–µ—В–∞ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA

// ParamPeriod - –њ–∞—А–∞–Љ–µ—В—А –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П –њ–µ—А–Є–Њ–і–∞ —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є

// ParamMultiple - –њ–∞—А–∞–Љ–µ—В—А –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –і–ї—П –Љ–љ–Њ–ґ–Є—В–µ–ї—П

public OptimProperty ParamPeriod = new OptimProperty(10, 2, 20, 2);

public OptimProperty ParamMultiple = new OptimProperty(0.1, 0.1, 1, 0.1);

//================================================================================

public virtual void Execute(IContext ctx, ISecurity source)

{

#region Variables

int MDir; // –љ–∞–њ—А–∞–ї–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR (+1 –≤–≤–µ—А—Е, -1 –≤–љ–Є–Ј)

double vNRTR; // –Ј–љ–∞—З–µ–љ–Є–µ NRTR –і–ї—П —В–µ–Ї—Г—Й–µ–≥–Њ –±–∞—А–∞

int Period; // –њ–µ—А–Є–Њ–і —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є –і–ї—П —А–∞—Б—З–µ—В–∞ NRTR

double Multiple; // –Љ–љ–Њ–ґ–Є—В–µ–ї—М –і–ї—П —А–∞—Б—З–µ—В–∞ NRTR

double Price; // —В–µ–Ї—Г—Й–∞—П —Ж–µ–љ–∞ –Ј–∞–Ї—А—Л—В–Є—П

#endregion

//--------------------------------------------------------------------------------

// Obtain parameters

Period = ParamPeriod;

Multiple = ParamMultiple;

MDir = 0;

// —Б–µ—А–Є—П –Ј–љ–∞—З–µ–љ–Є–є –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR

// –Ї—Н—И–Є—А–Њ–≤–∞–љ–Є–µ —Б —Г—З–µ—В–Њ–Љ –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ Period –Є Multiple

IList<double> nNRTR = ctx.GetData("NRTR", new[] {Period.ToString()+"_"+Multiple.ToString()},

delegate { return GenNRTR(source, Period, Multiple); });

// —Б–µ—А–Є—П –Ј–љ–∞—З–µ–љ–Є–є –і–ї—П –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П —Б–Ї–Њ–ї—М–Ј—П—Й–µ–є —Б—А–µ–і–љ–µ–є

IList<double> nMDir = new List<double>(source.Bars.Count);

//================================================================================

#region –Т—Л—З–Є—Б–ї—П–µ–Љ –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л –Є –Љ–Є–љ–Є–Љ—Г–Љ—Л.

// –Ш—Б–њ–Њ–ї—М–Ј—Г–µ–Љ GetData –і–ї—П –Ї–µ—И–Є—А–Њ–≤–∞–љ–Є—П –і–∞–љ–љ—Л—Е –Є —Г—Б–Ї–Њ—А–µ–љ–Є—П –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—П.

// –Я—А–Є –љ–µ–Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –Ї—Н—И–∞ —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В—Б—П –Њ–±—К–µ–Љ –Њ–±—А–∞–±–∞—В—Л–≤–∞–µ–Љ—Л—Е –і–∞–љ–љ—Л—Е, —З—В–Њ –≤–µ–і–µ—В –Ї —Б–Є–ї—М–љ–Њ–Љ—Г –Ј–∞–Љ–µ–і–ї–µ–љ–Є—О –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є.

// –°–ї–µ–і—Г–µ—В —Г—З–µ—Б—В—М, —З—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–µ—А–µ—З–Є—Б–ї–Є—В—М –∞–±—Б–Њ–ї—О—В–љ–Њ –≤—Б–µ –Є–Ј–Љ–µ–љ—П–µ–Љ—Л–µ –њ–µ—А–µ–Љ–µ–љ–љ—Л–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л–µ –≤ –≤—Л—З–Є—Б–ї–µ–љ–Є—П—Е.

// –Э–µ —Б–Њ–±–ї—О–і–µ–љ–Є–µ —Н—В–Њ–≥–Њ –њ—А–∞–≤–Є–ї–∞ –њ—А–Є–≤–µ–і–µ—В –Ї –љ–µ–Ї–Њ—А—А–µ–Ї—В–љ–Њ–є —А–∞–±–Њ—В–µ –Є —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є.

IList<double> high1 = ctx.GetData("Highest", new[] {High1Period.ToString()},

delegate { return Series.Highest(source.HighPrices, High1Period); });

IList<double> low1 = ctx.GetData("Lowest", new[] {Low1Period.ToString()},

delegate { return Series.Lowest(source.LowPrices, Low1Period); });

IList<double> high2 = ctx.GetData("Highest", new[] {High2Period.ToString()},

delegate { return Series.Highest(source.HighPrices, High2Period); });

IList<double> low2 = ctx.GetData("Lowest", new[] {Low2Period.ToString()},

delegate { return Series.Lowest(source.LowPrices, Low2Period); });

#endregion

// =================================================

#region –њ—А–Њ—А–Є—Б–Њ–≤–Ї–∞ –≥—А–∞—Д–Є–Ї–Њ–≤

// –С–µ—А–µ–Љ –Њ—Б–љ–Њ–≤–љ—Г—О –њ–∞–љ–µ–ї—М (Pane).

IPane mainPane = ctx.First;

// –Ю—В—А–Є—Б–Њ–≤–Ї–∞ –≥—А–∞—Д–Є–Ї–Њ–≤.

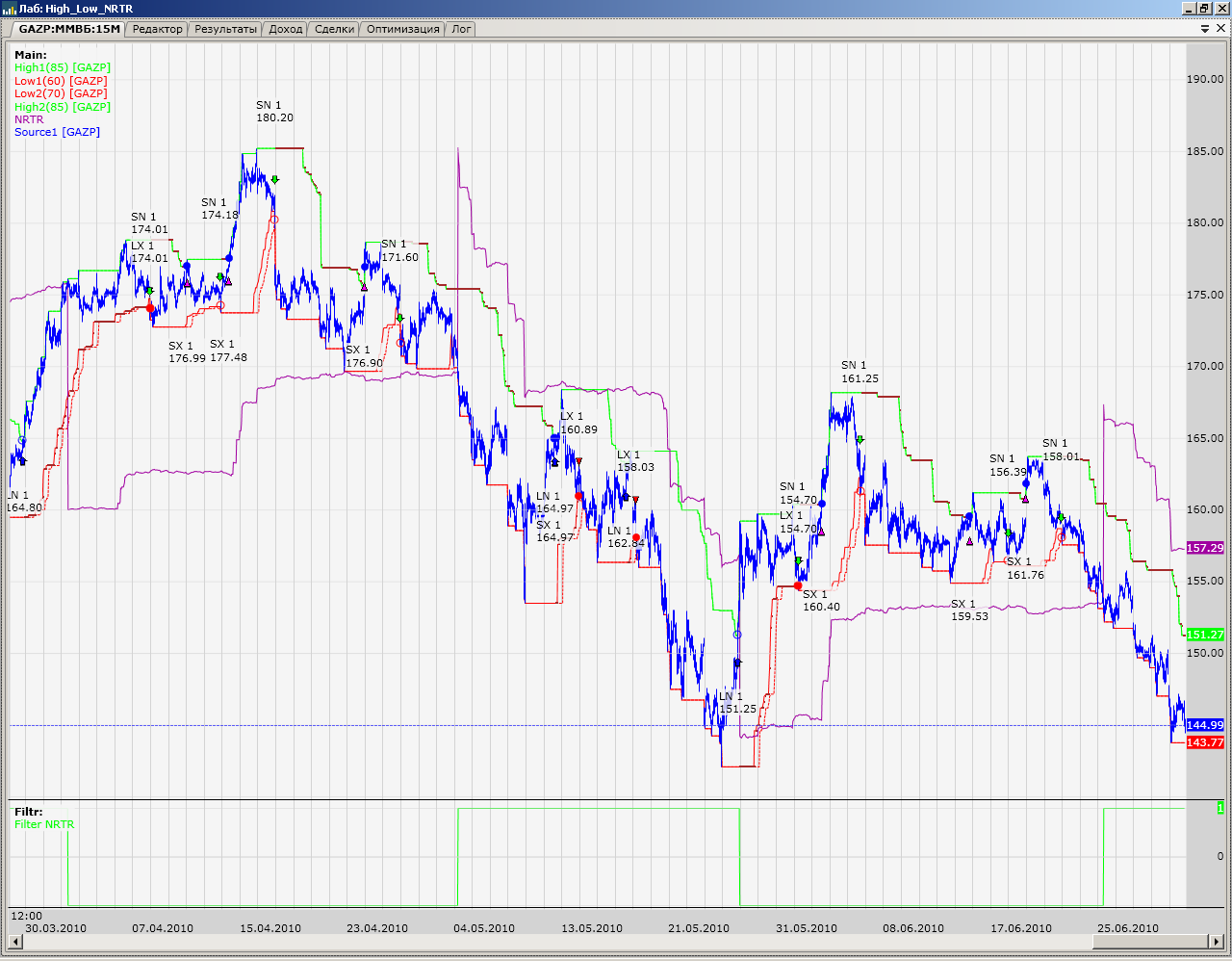

mainPane.AddList(string.Format("High1({0}) [{1}]", High1Period, source.Symbol), high1, ListStyles.LINE,

0x00ff00, LineStyles.SOLID, PaneSides.RIGHT);

mainPane.AddList(string.Format("Low1({0}) [{1}]", Low1Period, source.Symbol), low1, ListStyles.LINE,

0xff0000, LineStyles.SOLID, PaneSides.RIGHT);

mainPane.AddList(string.Format("Low2({0}) [{1}]", Low2Period, source.Symbol), low2, ListStyles.LINE,

0xff0000, LineStyles.DASH, PaneSides.RIGHT);

mainPane.AddList(string.Format("High2({0}) [{1}]", High2Period, source.Symbol), high2, ListStyles.LINE,

0x00ff00, LineStyles.DASH, PaneSides.RIGHT);

mainPane.AddList("NRTR", nNRTR, ListStyles.LINE, 0xa000a0, LineStyles.SOLID, PaneSides.RIGHT);

#endregion

// =================================================

#region –Ю—Б–љ–Њ–≤–љ–Њ–є —Ж–Є–Ї–ї –Њ–±—А–∞–±–Њ—В–Ї–Є (—В–Њ—А–≥–Њ–≤–ї—П).

int barsCount = source.Bars.Count;

for (int bar = 0; (bar < barsCount-1); bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

// –Ј–љ–∞—З–µ–љ–Є–µ NRTR

vNRTR = nNRTR[bar];

Price = source.ClosePrices[bar];

// –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRTR

if ((MDir > -1) && (vNRTR < Price)) MDir = -1;

if ((MDir < 1) && (vNRTR > Price)) MDir = 1;

// –і–Њ–±–∞–≤–ї–µ–љ–Є–µ –љ–Њ–≤—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –≤ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М

nMDir.Add(MDir);

#endregion

//--------------------------------------------------------------------------------

#region execute signals

//--------------------------------------------------------------------------------

// –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Є–≥–љ–∞–ї–Њ–≤ –і–ї—П –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

IPosition LongPos = source.Positions.GetLastActiveForSignal("LN");

if (LongPos == null)

{

// –Х—Б–ї–Є –љ–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є,

if (MDir > 0)

{

// –µ—Б–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA –≤–≤–µ—А—Е

// –≤—Л–і–∞–µ–Љ —Г—Б–ї–Њ–≤–љ—Л–є –Њ—А–і–µ—А –љ–∞ –Њ—В–Ї—А—Л—В–µ –љ–Њ–≤–Њ–є –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

source.Positions.BuyIfGreater(bar + 1, 1, high1[bar], "LN");

}

}

else

{

// –Х—Б–ї–Є –µ—Б—В—М –∞–Ї—В–Є–≤–љ–∞—П –і–ї–Є–љ–љ–∞—П –њ–Њ–Ј–Є—Ж–Є—П,

// –≤—Л–і–∞–µ–Љ —Г—Б–ї–Њ–≤–љ—Л–є –Њ—А–і–µ—А –љ–∞ –Ј–∞–Ї—А—Л—В–µ –і–ї–Є–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

LongPos.CloseAtStop(bar + 1, low1[bar], "LX");

}

//--------------------------------------------------------------------------------

// –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Є–≥–љ–∞–ї–Њ–≤ –і–ї—П –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є

IPosition ShortPos = source.Positions.GetLastActiveForSignal("SN");

if (ShortPos == null)

{

// –Х—Б–ї–Є –љ–µ—В –∞–Ї—В–Є–≤–љ–Њ–є –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є,

if (MDir < 0)

{

// –µ—Б–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–∞ NRMA –≤–љ–Є–Ј

// –≤—Л–і–∞–µ–Љ —Г—Б–ї–Њ–≤–љ—Л–є –Њ—А–і–µ—А –љ–∞ –Њ—В–Ї—А—Л—В–µ –љ–Њ–≤–Њ–є –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

source.Positions.SellIfLess(bar + 1, 1, low2[bar], "SN");

}

}

else

{

// –Х—Б–ї–Є –µ—Б—В—М –∞–Ї—В–Є–≤–љ–∞—П –Ї–Њ—А–Њ—В–Ї–∞—П –њ–Њ–Ј–Є—Ж–Є—П,

// –≤—Л–і–∞–µ–Љ —Г—Б–ї–Њ–≤–љ—Л–є –Њ—А–і–µ—А –љ–∞ –Ј–∞–Ї—А—Л—В–µ –Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є.

ShortPos.CloseAtStop(bar + 1, high2[bar], "SX");

}

#endregion

}

#endregion

//================================================================================

#region –њ—А–Њ—А–Є—Б–Њ–≤–Ї–∞ –≥—А–∞—Д–Є–Ї–Њ–≤

// –°–Њ–Ј–і–∞–µ–Љ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Г—О –њ–∞–љ–µ–ї—М.

IPane FilterPane = ctx.CreatePane("Filtr", 10, false, false);

// –Ю—В—А–Є—Б–Њ–≤–Ї–∞ –≥—А–∞—Д–Є–Ї–∞ —Д–Є–ї—М—В—А–∞ –њ–Њ–Ј–Є—Ж–Є–Є

FilterPane.AddList(string.Format("Filter NRTR"), nMDir, ListStyles.LINE,

0x00ff00, LineStyles.SOLID, PaneSides.RIGHT);

#endregion

// =================================================

}

}

}

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї

–Я—А–µ–і—Л–і—Г—Й–Є–є —В–Њ–њ–Є–Ї –Ъ –љ–∞—З–∞–ї—Г

–Ъ –љ–∞—З–∞–ї—Г

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}