Арбитражные стратегии

Автор: pmus

Арбитражные стратегии - Tue Sep 07 2010 05:27 PM

Предлагаю обсудить проблемы создания арбитражных стратегий и торговлю парами в системе TSLab.

Пример созданной мной стратегии здесь, в

этой ветке форума Принцип работы:  10 преимуществ парного трейдинга (по версии Daf group):

10 преимуществ парного трейдинга (по версии Daf group): 1. Простая для понимания и Прибыльная Стратегия

2. Минимальная просадка счёта при двойном хеджировании

3. Средняя прибыль 1,9% в день

4. Зафиксированная недельная просадка счёта не более 1,8%

5. Усреднение ДОБРО, усредняясь вы только увеличиваете прибыль и снижаете риски.

6. Малое количество сделок, зарабатываете вы, а не ваш брокер.

7. Малая зависимость от новостного фона, сперд фактически не изменяется при выходе важной экономической статистике.

8. Использование высоко ликвидных инструментов

9. Возможны самые различные сочетания акций и фьючерсов на различных биржах., например можно создать "пару" индекс РТС/фьючерсы, акции в него входящие или Акция на РТС/её фьючерс на FORTS и т.д.

10. Низкий порог входа и высокая доходность. Возможна торговля с контролируемыми рисками, на одном счёте, при депозите всего в 25 000 руб. с доходностью от 10 % в месяц. При размере счёта от 400 т.р. и управлению роботом в части направления торговли и усреднения позиции доходность стратегии может достигает 75% в месяц и при этом защита капитала достигается двойным хеджированием рисков

Основные известные мне проблемы:1. отсутствие "стакана" - особо актуально для классического арбитража, вынуждает работать на среднесрочном таймфрейме.

2. отсутствие автоматического расчета объёмов для входа: если мин. лот дериватива в 10 раз дороже актива, пропорцию 1:10 в скрипте приходится указывать ручками.

3. не до конца ясно, как нормализовывать (приводить к единому масштабу) торгуемые бумаги.

4. если сработал стоп в одном из направлений, скрипт снова открывает позицию (а не хотелось бы)

5.

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 07 2010 05:50 PM

Почему один источник-то? Кто мешает еще хоть 10 сделать? И стакан доступен в API. Естественно без лаборатории.

Автор: pmus

Re: Арбитражные стратегии - Tue Sep 07 2010 07:13 PM

В портфеле - один. А в лабе - хоть сколько. Быстро не переключишь.

Со стаканом вообще засада.

"Чем TSLab отличается от существующих лабораторий по разработке торговых систем?

— Лаборатория предназначена для профессионалов и тех, кто не обладает глубокими знаниями в области программирования"

Все плюсы сводятся сразу на нет. Стакан даже в Quik-е можно достать и написать торговую систему, но долго и муторно.

Я вот не знаю C#, и многие не знают. Дали бы что ли тогда готовый пример, раз в лабе реализовать не получается?

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 07 2010 08:18 PM

Не могу придумать примера скрипта для стакана. Что он должен делать?

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 07 2010 09:24 PM

Не могу придумать примера скрипта для стакана. Что он должен делать?

Nektodron, тут описание арбитража фьюч-спот, но тут на специализированную прогу тянет, или примочку,хорошо если получится что то простое отсюда выудить. Такую технику думаю не только на спот-фьюч можно применять, но и в парном, или индексном, или уровневом, особенно на малых тф, т.к. если хотя бы одна нога по лимитнику без проскальзывания, уже дополнительный +.

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 07 2010 09:53 PM

Кому интересно - .dll - индикатор-"Источник" спреда двух инструментов в виде свечей, по формуле = Источник1-Источник2. Только он максимумы/минимумы некоторые во внутрь свечи рисует (это так спред считается), надо бы наверно условие добавить чтобы выравнивал их...

Автор: 777

Re: Арбитражные стратегии - Tue Sep 07 2010 10:19 PM

Кому интересно - .dll - индикатор-"Источник" спреда двух инструментов в виде свечей, по формуле = Источник1-Источник2. Только он максимумы/минимумы некоторые во внутрь свечи рисует (это так спред считается), надо бы наверно условие добавить чтобы выравнивал их...

uprav, привет! xml не пришлешь?

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 01:46 AM

uprav, привет! xml не пришлешь?

offtop mode on:

А ты много кому бесплатно присылаешь? Да и не xml это.

offtop mode off

Автор: 777

Re: Арбитражные стратегии - Wed Sep 08 2010 03:21 AM

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 03:34 AM

ОК, признаю, убедил. За Williams %R - отдельное большое спасибо!

Плохо, что мы ушли от темы. Таки-имеешь что сказать за арбитраж?

Автор: 777

Re: Арбитражные стратегии - Wed Sep 08 2010 03:43 AM

ОК, признаю, убедил. Плохо, что мы ушли от темы. Таки-имеешь что сказать за арбитраж?

Принимаю твоё: Извини пожалуйста.

Да, единственная практически непреодолимая вещь - это чаевые брокера. Все остальные пункты, что ты писал реализуемы.

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 03:51 AM

Согласен, реализуемы. Все мы это знаем. Давайте мыслями делиться. Vladimir, Djin - подтягивайтесь, может чего умное придумаем.

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 08 2010 09:46 AM

uprav, привет! xml не пришлешь?

Надо проверить , правильно ли рисуются open, close. High я уже увидел что рисуется во внутрь свечи, надо на исправление условие вводить.

Согласен, реализуемы. Все мы это знаем. Давайте мыслями делиться. Vladimir, Djin - подтягивайтесь, может чего умное придумаем.

По уровневому арбитражу в визуале ТСЛаба мысли следующие:

1. создаётся простой спред, в случае парного - вычитание одного из другого, в лучае сложного из индекса корзина,

2. определяется коридор

3. делится симметрично пополам (получаем условно контанго и бэквордацию - 2 зоны)

4. каждая половина делится на N уровней, к примеру на 3

5. на каждый уровень создаётся независимый скрипт, итого получаем 6 скриптов

* наверно можно и в одном скрипте - но количество кубиков будет как в пирамиде Хеопса-)))

вопрос в главном: в выборе спреда и его расчёта.

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 03:21 PM

Что-то у меня BB на spread не ложится, это нормально?

upd1: вопрос снят, я протупил.

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 08 2010 03:23 PM

Чтобы не изобретать велосипед, вот варианты корзин, наверно сначала для простоты попробовать без хеджа Si покрутить...

2RI против 3GZ+2LK+4SR+1GM с хэджем 5SI

1RI против 2GZ+1LK+3SR+1RN с хэджем 3SI

2RI против 2GZ+2LK+4SR+1RS с хэджем 6SI

1RI против 1RS с хэджем 3SI

1RTSS против 2GZ+2LK+4SR

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 08 2010 03:32 PM

Что-то у меня BB на spread не ложится, это нормально?

Конечно он на него просто так не ляжет, это же как блок "Источник", из него надо закрытия вытянуть например, и на них натянуть, только spread в том виде, в котором сейчас - не корректен из за хай/лов...надо доделывать

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 03:49 PM

Что-то у меня BB на spread не ложится, это нормально?

Конечно он на него просто так не ляжет, это же как блок "Источник", из него надо закрытия вытянуть например, и на них натянуть, только spread в том виде, в котором сейчас - не корректен из за хай/лов...надо доделывать

уже понял... туплю, не выспался.

и не совсем понятно, как его доделывать: брать абс. значение?

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 08 2010 09:52 PM

Надо проверить , правильно ли рисуются open, close. High я уже увидел что рисуется во внутрь свечи, надо на исправление условие вводить.

и не совсем понятно, как его доделывать: брать абс. значение?

воткнул в код эту проверку,

для High: ((bar.Close-c1)-(bar.Open-o1))>=0&&(bar.High-h1)<(bar.Close-c1)?(bar.Close-c1):((bar.Close-c1)-(bar.Open-o1))<=0&&(bar.High-h1)<(bar.Open-o1)?(bar.Open-o1):(bar.Low-l1)>(bar.Open-o1)&&(bar.Low-h1)>(bar.Close-c1)?(bar.Low-l1):(bar.High-h1),

для Low: ((bar.Close-c1)-(bar.Open-o1))>=0&&(bar.Low-l1)>(bar.Open-o1)?(bar.Open-o1):((bar.Close-c1)-(bar.Open-o1))<=0&&(bar.Low-l1)>(bar.Close-c1)?(bar.Close-c1):(bar.High-h1)<(bar.Open-o1)&&(bar.High-h1)<(bar.Close-c1)?(bar.High-h1):(bar.Low-l1),

open, close вроде как адекватно рисуются

не знаю на сколько она все ситуации конфигураций свечей спреда описывает, но на низколиквиде в нескольких местах рисовалось что High ниже open и close когда они равны или почти равны, попытался этот High заменить на Low, вообще хвосты свечей в этих случаях исчезли...но думаю это погоду не делает, т.к. таких ситуаций я нашёл несколько штук на 5-и минутках на истории 1 год в концах сессий при отсутствии ликвидности, причём это мог быть баг .txt,....не хватает проверки адекватности .txt котировок истории, на сколько знаю в Метастоковском Даунлоадере есть проверка котировок, но прежде чем проверить, файл вроде надо конвертировать в его формат....

В общем заработал блок адекватно в большинстве случаев.

.dll - индикатор-"Источник" спреда двух инструментов в виде свечей, по формуле = Источник1-Источник2.

ПРИМЕЧАНИЕ: Данный спред будет получаться для инструментов с коэффициентами стоимостей 1:1, в другом случае надо будет в коде прописывать коэффициенты.

Интересно было бы наверно построить свечи спреда индекса против корзины, но там минимум 5 источников

...

у кого что будет получаться по этой статье

http://www.finam.ru/international/newsitem224F2/default.asp?specmachinenzвыкладывайте. Я попробовал прогнать на gz/lk с балансовым стопом (не со стопом по свечам), вышла хорошая картина, пока я не ограничил время входа до конца основной сессии - 18-45, оказалось основной профит в лабе получался на "конечных" участках сессий, где движений нет, а спред получается "идеальный" - но т.к. там нет ликвидности , думаю в реале "по-рынку"проскальзывание всё съест.

Автор: pmus

Re: Арбитражные стратегии - Wed Sep 08 2010 11:18 PM

у меня есть.

предлагаю выкладывать в архиве с паролем и паролем обменяться в личке?

или в общий доступ? что думаете?

Автор: 777

Re: Арбитражные стратегии - Thu Sep 09 2010 12:58 AM

ПРИМЕЧАНИЕ: Данный спред будет получаться для инструментов с коэффициентами стоимостей 1:1, в другом случае надо будет в коде прописывать коэффициенты.

Зачем замарачиваться то?!, можно сделать постоянный коэфициент:

с-закрытие большего источника по цене.

сm-закрытие меньшего источника по цене.

c*(cm[i-1]/c[i-1]) , т.е. приводим закрытие большего к меньшему, или наоборот:

cm*(c[i-1]/cm[i-1])

То же проделать с открытием, максимум, минимум и через bar.bar выводим новый график (ну т.е. подобно HeikenAshi)

И уже от получившегося твоим блоком считать спред.

Как вариант...

Автор: 777

Re: Арбитражные стратегии - Thu Sep 09 2010 01:01 AM

у меня есть.

предлагаю выкладывать в архиве с паролем и паролем обменяться в личке?

или в общий доступ? что думаете?

Почта на что?

Автор: pmus

Re: Арбитражные стратегии - Thu Sep 09 2010 02:03 AM

у меня есть.

предлагаю выкладывать в архиве с паролем и паролем обменяться в личке?

или в общий доступ? что думаете?

Почта на что?

Почта дОльше, а тут - когда зашел, тогда и скачал.

Ну или можно обменяться адресами всем, что займет время.

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 09:10 AM

Зачем замарачиваться то?!, можно сделать постоянный коэфициент:

с-закрытие большего источника по цене.

сm-закрытие меньшего источника по цене.

c*(cm[i-1]/c[i-1]) , т.е. приводим закрытие большего к меньшему, или наоборот:

cm*(c[i-1]/cm[i-1])

То же проделать с открытием, максимум, минимум и через bar.bar выводим новый график (ну т.е. подобно HeikenAshi)

И уже от получившегося твоим блоком считать спред.

Как вариант...

Видишь ли, этот блок только к 2-м источникам цепляется, поэтому думаю тут для простоты надо в блок 2 задаваемых коэффициента ввести...

Автор: 777

Re: Арбитражные стратегии - Thu Sep 09 2010 09:27 AM

Зачем замарачиваться то?!, можно сделать постоянный коэфициент:

с-закрытие большего источника по цене.

сm-закрытие меньшего источника по цене.

c*(cm[i-1]/c[i-1]) , т.е. приводим закрытие большего к меньшему, или наоборот:

cm*(c[i-1]/cm[i-1])

То же проделать с открытием, максимум, минимум и через bar.bar выводим новый график (ну т.е. подобно HeikenAshi)

И уже от получившегося твоим блоком считать спред.

Как вариант...

Видишь ли, этот блок только к 2-м источникам цепляется, поэтому думаю тут для простоты надо в блок 2 задаваемых коэффициента ввести...

Ну так их и получается два. Один полноценный источник, второй приведенный.

Автор: Djin

Re: Арбитражные стратегии - Thu Sep 09 2010 10:17 AM

Согласен, реализуемы. Все мы это знаем. Давайте мыслями делиться. Vladimir, Djin - подтягивайтесь, может чего умное придумаем.

Я за грибами ходил, простите

Придумать надо что?

Новый вид арбитража? ))))

Или как его реализовать в ТСЛабе?

Если первое, то уже до меня все придумано.

Если второе, то только на API или делать это другими силами (другим софтом).

Объясню свой писсимизм.

Среднесрочный арбитраж даст маленький доход в процентах, не интересно, учитывая что по любому он не менее рискован, если мы говорим о практике и не классическом арбитраже, а не просто теоретически рассуждаем :)))

Тот же таймфрейм, что был бы интересен не возможен без стакана и возможности использовать любое количество источников в реале без тормозов со стороны ПО (в чем пока сомневаюсь, уж больно высоки требования по железу даже с одним источником).

Самая простая и возможно реализуемая сейчас стратегия на ТСЛабе это одноногий арбитраж.

Используя Вашу же заготовочку, попытался его реализовать, но уже три часа пытаюсь прогнать на истории тиковые данные с периодм 200 за месяц всего лишь. А колесико крутится, крутится, крутится до сих пор :))))) Ну пока писал, вылетела ошибка, не хватило памяти)))

Нет, арбитраж ТСЛаб не потянет, даже самый примитивный одноногий. По крайней мере на текущий момент так

Но я буду пробовать, что получится, дам знать

Пока что использую его только для позиционки ))) Арбитраж сейчас не использую вообще, а до этого использовал все же на более приспособленном для этого ПО.

Автор: Vladimir /

Re: Арбитражные стратегии - Thu Sep 09 2010 10:52 AM

одноногий это как?

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 11:06 AM

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 11:21 AM

Согласен, реализуемы. Все мы это знаем. Давайте мыслями делиться. Vladimir, Djin - подтягивайтесь, может чего умное придумаем.

Я за грибами ходил, простите

Придумать надо что?

Новый вид арбитража? ))))

Или как его реализовать в ТСЛабе?

Если первое, то уже до меня все придумано.

Если второе, то только на API или делать это другими силами (другим софтом).

Объясню свой писсимизм.

Среднесрочный арбитраж даст маленький доход в процентах, не интересно, учитывая что по любому он не менее рискован, если мы говорим о практике и не классическом арбитраже, а не просто теоретически рассуждаем :)))

Тот же таймфрейм, что был бы интересен не возможен без стакана и возможности использовать любое количество источников в реале без тормозов со стороны ПО (в чем пока сомневаюсь, уж больно высоки требования по железу даже с одним источником).

Самая простая и возможно реализуемая сейчас стратегия на ТСЛабе это одноногий арбитраж.

Используя Вашу же заготовочку, попытался его реализовать, но уже три часа пытаюсь прогнать на истории тиковые данные с периодм 200 за месяц всего лишь. А колесико крутится, крутится, крутится до сих пор :))))) Ну пока писал, вылетела ошибка, не хватило памяти)))

Нет, арбитраж ТСЛаб не потянет, даже самый примитивный одноногий. По крайней мере на текущий момент так

Но я буду пробовать, что получится, дам знать

Пока что использую его только для позиционки ))) Арбитраж сейчас не использую вообще, а до этого использовал все же на более приспособленном для этого ПО.

Да...тут только 2 пути, или использовать специализированное ПО,или дотачивать под себя в API. Даже в специализированном и то деления бывают - одно ПО на спот, другое на индексный...Поэтому в универсальной программе (как в принципе и везде) возникает вопрос технической реализации под спец.задачи., а чего то нового в арбитраже наверно сложно придумать-))) Конечно, думаю бы реализация в визуале управления заявками и количеством, а так же возможность залесть в стакан сняла бы много вопросов. Сейчас такое можно сделать только в API.

Автор: Djin

Re: Арбитражные стратегии - Thu Sep 09 2010 11:28 AM

Вторая повадырь.

У Бондаря это называется коррелятор или антиарбитражер

, в более массовом понятии это одноногий.

Обычно СПОТ повадырь, не торгуется, Фьючерс догоняет. По большому счету это казино, но с выигрышем более 50%. Увеличивая количество таких пар, вы всегда в прибыли. Статистика.

Минус один - много не переваривает ))) Более 150т уже ему много ))) Проскальзывания большие.

Конечно, думаю бы реализация в визуале управления заявками и количеством, а так же возможность залесть в стакан сняла бы много вопросов. Сейчас такое можно сделать только в API.

Именно это и жду.

Автор: pmus

Re: Арбитражные стратегии - Thu Sep 09 2010 07:17 PM

rdp или radmin все умеют пользоваться? есть комп для подобнных экспериментов, если нужен - сделаю доступ.

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 08:06 PM

Ну так их и получается два. Один полноценный источник, второй приведенный.

исправленный .dll - индикатор, блок spreadk типа "Источник"- спреда двух инструментов в виде свечей, по формуле: к1*Источник1-к2*Источник2, где к1, к2 - коэфф.стоимости инструментов (если стоимости 1:1, то и коэфф.соответственно 1 и 1). Просьба кто будет использовать, проверить корректность расчётов.

*Отдельное спасибо SysKreator-у за пример на C# Heiken Ashi, с примером всё намного проще-))

***Следующим попробую сделать эту индексную корзину, точнее спред-индикатор с 6-ю источниками, а коэфф. можно будет развесить соответственно корзине, не знаю пока на сколько это реально

2RI против 3GZ+2LK+4SR+1GM с хэджем 5SI

RI буду сразу корректировать (переводить в рубли) через Si.

------------------

2pmus: майл скинул в личку.

Автор: pmus

Re: Арбитражные стратегии - Thu Sep 09 2010 08:09 PM

Ну так их и получается два. Один полноценный источник, второй приведенный.

исправленный .dll - индикатор, блок spreadk типа "Источник"- спреда двух инструментов в виде свечей, по формуле: к1*Источник1-к2*Источник2, где к1, к2 - коэфф.стоимости инструментов (если стоимости 1:1, то и коэфф.соответственно 1 и 1). Просьба кто будет использовать, проверить корректность расчётов.

Отдельное спасибо SysKreator-у за пример на C# Heiken Ashi.

О, спасибо! Сча затестим.

upd1: скрипт стал работать совсем по-другому. почта есть, куда выслать?

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 08:46 PM

upd1: скрипт стал работать совсем по-другому. почта есть, куда выслать?

Проверил, считает всё корректно, те блоки можно выкинуть , я в них там с с хай/лов, да и видимо с опен/клосе в итоге чего то не то...в спреде оказывается не совсем просто простую вещь оказазлост увидеть...и потом сделать-)) - то что например high1-high2 может быть не обязательно high в спреде, а может оказаться в теле свечи-))Теперь разобрался, этот блок вроде как адекватный получился. Ещё раз спасибо SysKreator-у за пример.

-------

мыло в личку скинул.

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 09 2010 09:23 PM

Не могу придумать примера скрипта для стакана. Что он должен делать?

Nektodron, а возможно такой пример привести:

вывод на график спреда по формуле: k1*bid(Источник1)-k2*ask(Источник2), где k1 и k2 коэфф.которые задаются, причём bid и ask выбирались бы не просто лучшие, а для определённого количества в заявке >N, но и не ниже/выше лучшего бида/аска на M шагов, где N и M задаются.?

------------------

честно сказать я сам не понял куда и как это должно выводиться, т.е. тут на выходе будет получаться одна цифра, и насколько понимаю истории стакана во времени нет в транзаке...м.б. в виде горизонтальной линии на какую то длину на правой шкале....Не понятно ещё каким образом строится спред в спец.ПО, сервер чтоли там особенный

==="Поэтому лучше всего строить графики спредов между ценами лучших предложений на продажу персистирующего и базового актива и аналогичными ценами лучших предложений на покупку. Первое для спреда на продажу, второе для спреда на покупку."===

Автор: pmus

Re: Арбитражные стратегии - Thu Sep 09 2010 09:35 PM

Присоединяюсь. Это был бы самый лучший пример!

Автор: 777

Re: Арбитражные стратегии - Thu Sep 09 2010 09:46 PM

Не могу придумать примера скрипта для стакана. Что он должен делать?

Nektodron, а возможно такой пример привести:

вывод на график спреда по формуле: k1*bid(Источник1)-k2*ask(Источник2), где k1 и k2 коэфф.которые задаются, причём bid и ask выбирались бы не просто лучшие, а для определённого количества в заявке >N, но и не ниже/выше лучшего бида/аска на M шагов, где N и M задаются.?

+1

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 08:45 AM

честно сказать я сам не понял куда и как это должно выводиться, т.е. тут на выходе будет получаться одна цифра, и насколько понимаю истории стакана во времени нет в транзаке...м.б. в виде горизонтальной линии на какую то длину на правой шкале....Не понятно ещё каким образом строится спред в спец.ПО, сервер чтоли там особенный

==="Поэтому лучше всего строить графики спредов между ценами лучших предложений на продажу персистирующего и базового актива и аналогичными ценами лучших предложений на покупку. Первое для спреда на продажу, второе для спреда на покупку."===

Нет, истории стаканов нет ни в каком ПО, по крйней мере отечественном и имеющемся в продаже.

Спред на истории строится по тикам разумеется, с периодом 1, то есть ТСЛаб пока слишком тяжел для тестирования больших временных периодов такого таймфрейма да еще по нескольким сразу активам.

Но при реальной торговле весь расчет идет по стакану и решение о сделке только из того спреда, что есть в реальности, а не по истории.

Исторические данные по тикам могут лишь использоваться как основа для приблизительного расчета пересечений MA либо каких то других индикаторов, но в любом случае после получения даже такого сигнала "хорошее ПО" будет удерживать подачу заявок на биржу до момента, когда выполнятся ВСЕ условия, а значит и те, которые можно увидеть только в реале.

Вообще иногда проще взять на тестирование подобное ПО, иногда это позволяет увидеть многие вещи, о которых раньше не задумывался и признать их полезность. Тем более что практически любое из таких ПО предлагается на тестирование бесплатно на небольшой период времени.

А некоторое

используя не совсем честные способы регистрации можно получить чуть ли не вечно, но правда возможности торговать тогда не будет, но можно изучить не спеша все возможности функционала на истории и потом разработать свою стратегию и реализовать ее либо в ТСЛабе, если сможете это сделать либо купить или арендовать то ПО.

Здесь по ФОРТС можно скачать все сделки и использовать для тестирования. Хотя формат не текстовый и для накаленного тестирования не подойдет, зато для спец ПО лучшее решение, увеличивающее скорость тестирования.

ftp.rtsnet.ru/pub/FORTS/pubstat/

Автор: pmus

Re: Арбитражные стратегии - Fri Sep 10 2010 09:16 AM

Нет, истории стаканов нет ни в каком ПО, по крйней мере отечественном и имеющемся в продаже.

Всё есть, только получено не через TRANSAQ и не в продаже, ессно.

Просто в TSLab создать и тестировать систему проще. Я очень сильно задумываюсь, есть ли смысл продолжать разработки в TSLab-е, при таких-то ограничениях. Может, имеет смысл вернуться к Quik+qpile, или обратиться к FinLab?

Нет ножек-нет варенья. Нафиг оно мне сдалось.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 10:22 AM

Просто в TSLab создать и тестировать систему проще. Я очень сильно задумываюсь, есть ли смысл продолжать разработки в TSLab-е, при таких-то ограничениях. Может, имеет смысл вернуться к Quik+qpile, или обратиться к FinLab?

Нет ножек-нет варенья. Нафиг оно мне сдалось.

FinLab не позволяет тестировать на истории. Рекомендую обратить внимание на другое ПО, более сильное для арбитража и не только, о чем говорили ранее с Вами.

Хотя на вкус и цвет

Автор: Vladimir /

Re: Арбитражные стратегии - Fri Sep 10 2010 10:36 AM

to Djin

вокруг арбитража много везде разговоров ,

вы как человек с опытом в этом деле скажите там вообще реально заработать что либо?

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 10:51 AM

to Djin

вокруг арбитража много везде разговоров ,

вы как человек с опытом в этом деле скажите там вообще реально заработать что либо?

Заработать и потерять можно везде

Кто то на дневных лонгах только сидит и не жалуется, а кто то не понимает как можно в день иметь меньше 2% ))) - скальпирует.

Дело вкуса, зачем навязывать людям свой путь?

Попробуйте, может это Ваше, а может нет.

Для меня ТСЛаб это одна стратегия - трендследящая, где можно поймать куш при трендах, но к примеру 2010 это не его конек))))

А вот арбитраж это всегда прибыль и не важно кто куда идет или стоит))) Хотя чем выше волатильность общая, тем выше доход.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 10:52 AM

как не очень опытный могу вам сказать что реально.есть варианты арбитража 100% но их на мой взгляд нельзя автоматизировать в принципе.скорость человеческой мысли и принятия решения молниеносно пока ещё никому не удавалось автоматизировать.простейшие примеры-движение рынка на новости резко влияющей на ситуацию.индекс и бумага входящая в него.причём не надо открывать две позиции,достаточно одной но в правильную сторону.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:03 AM

как не очень опытный могу вам сказать что реально.есть варианты арбитража 100% но их на мой взгляд нельзя автоматизировать в принципе.скорость человеческой мысли и принятия решения молниеносно пока ещё никому не удавалось автоматизировать.простейшие примеры-движение рынка на новости резко влияющей на ситуацию.индекс и бумага входящая в него.причём не надо открывать две позиции,достаточно одной но в правильную сторону.

Ну почему же нельзя?

К примеру календарики могут только дать за месяц выше 100% годовых и это без реинвестирования еще. Хотя только этот месяц (вернее четыре раза по недели до экспирации) Вы и торгуете эту стратегию, а остальное время занимаетесь чем угодно )))

Парный трейдинг Вам позволит также дать до 100% и выше, опять же как сделаете стратегию.

Арбитраж не использует каких то индикаторов, которые все равно запаздают или обманут ))) Единственное это Ваши уровни и скользящие. Лучшие друзья арбитражера ))) Вообще не нужно чего то автоматизировать, все уже автоматизировано и работает, просто в одном ПО это реализовано по одному, в другом по другому. Есть свои плюсы и минусы.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:06 AM

календарики это что?

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:08 AM

Календарный арбитраж

Фьючерс дальний против ближнего.

Обычно это индекс РТС RI как наиболее ликвидный.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:10 AM

интересно.и как они себя ведут в это замечательное(как я понял время)?сближаются что ли.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:14 AM

интересно.и как они себя ведут в это замечательное(как я понял время)?сближаются что ли.

Оживает стакан дальнего фьючерса. До этого момента там только маркет мейкеры заявки переставляют.

Сложно объяснять на пальцах, проще это в живую посмотреть

Кстати как раз сейчас время календарика.

Автор: Vladimir /

Re: Арбитражные стратегии - Fri Sep 10 2010 11:15 AM

Для меня ТСЛаб это одна стратегия - трендследящая, где можно поймать куш при трендах, но к примеру 2010 это не его конек))))

ну почему же , контртренд тоже пробуем найти .

вообще арбитраж очень интересен , но тогда надо полностью перекинуться на него. возможно со временем...

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:17 AM

Для меня ТСЛаб это одна стратегия - трендследящая, где можно поймать куш при трендах, но к примеру 2010 это не его конек))))

ну почему же , контртренд тоже пробуем найти .

вообще арбитраж очень интересен , но тогда надо полностью перекинуться на него. возможно со временем...

Я не ограничивал возможности программы ))) Они действительно большие.

Я сказал, что лично меня в ней только эта стратегия интересует.

Автор: uprav

Re: Арбитражные стратегии - Fri Sep 10 2010 11:19 AM

Не могу придумать примера скрипта для стакана. Что он должен делать?

Nektodron, а возможно такой пример привести:

вывод на график спреда по формуле: k1*bid(Источник1)-k2*ask(Источник2), где k1 и k2 коэфф.которые задаются, причём bid и ask выбирались бы не просто лучшие, а для определённого количества в заявке >N, но и не ниже/выше лучшего бида/аска на M шагов, где N и M задаются.?

Нет, истории стаканов нет ни в каком ПО, по крйней мере отечественном и имеющемся в продаже.

Спред на истории строится по тикам разумеется, с периодом 1. Но при реальной торговле весь расчет идет по стакану и решение о сделке только из того спреда, что есть в реальности, а не по истории. Исторические данные по тикам могут лишь использоваться как основа для приблизительного расчета

Nektodron, тогда как вариант м.б., пример для спреда, где на истории будет использоваться k1*(close Источник1)-k2*(close Источник2), а на текущей свече k1*bid(Источник1)-k2*ask(Источник2)

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:21 AM

Тогда как вариант м.б., пример для спреда, где на истории будет использоваться k1*(close Источник1)-k2*(close Источник2), а на текущей свече k1*bid(Источник1)-k2*ask(Источник2)

Да, это было бы хорошо !

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:27 AM

Оживает стакан дальнего фьючерса. До этого момента там только маркет мейкеры заявки переставляют.

Сложно объяснять на пальцах, проще это в живую посмотреть smile

Кстати как раз сейчас время календарика. smile

понял о чём идёт речь.можно ставить первым офером или бидом куда макар телят не водил и вам дадут.фиксировать удачу стабильным фьючем.и уже с другой стороны крыться.реалтайм нужен короче.мечта обитателей форума.которую без объяснения причин не реализовывают разработчики.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:32 AM

или секундные данные которых тоже нет до сих пор нормальных.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:34 AM

понял о чём идёт речь.можно ставить первым офером или бидом куда макар телят не водил и вам дадут.фиксировать удачу стабильным фьючем.и уже с другой стороны крыться.реалтайм нужен короче.мечта обитателей форума.которую без объяснения причин не реализовывают разработчики.

Куда то Вас на сельхоз продукцию понесло

Не уверен, что Вы поняли суть, но надеюсь

Реалтайм однозначно, как я и говорил любая арбитражка использует только реальные данные.

По поводу разработчиков не знаю, кто то реализует, кто то не хочет. Это уже вопросы к ним

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:40 AM

изложите ваше понятие этого варианта.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:43 AM

изложите ваше понятие этого варианта.

Купить спред дешевле, продать дороже.

Усреднение добро, работа в канале, желательно многоуровневым.

Для увеличения доходности и уменьшения ГО работаем на зеркальных парах.

Еще подробнее? ))))

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:49 AM

как до давно читал такой чёрный юмор-усреднение погубило больше евреев чем халокост.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:50 AM

Еще подробнее? )))) если можно.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:52 AM

как до давно читал такой чёрный юмор-усреднение погубило больше евреев чем халокост.

Усредняться можно и в положительной зоне

Хотя я конечно имел в виду обычное усреднение в убыточной

Если мы в канале, то усреднение это добро.

Но потерять ДЕПО можно даже на календариках, если забывать о том, что любая стратегия имеет риск.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:54 AM

Еще подробнее? )))) если можно.

Все, решено

Открываю компанию, буду зарабатывать на том, чтобы дурить голову людям и типа учить

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 11:55 AM

лучше задам открытый и откровенный вопрос в начале.а то вдруг мы демагогией занимаемся.вы реально зарабатываете на этих стратегиях которые описываете или нет?или только хотите реализовать и тестировать?

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 11:59 AM

Именно на них и вытянул свой убыток, который понес по незнанию и очень "умным" советам некоторых преподавателей. Сейчас в нулях. В смысле со своими.

Вообще Вы можете с этим вопросом обратиться к более авторитетным людям ))) Например, Бондарь. Вам расскажут на каких стратегиях именно зарабатывают и какие стратегии используют для управления крупной суммой денег

Я же считайте новичок, только только начал понимать эти стратегии.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 12:03 PM

у вас сейчас замечательный период получается.развивайтесь в этом же направлении если выходит и в + обязательно.мы поддержим.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 12:04 PM

у вас сейчас замечательный период получается.развивайтесь в этом же направлении если выходит и в + обязательно.мы поддержим.

материально

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 12:04 PM

если были какие то потери это ещё ни о чём не говорит.лично знаю человека который дважды в ноль уходил.сейчас великолепно себя чувствует,впрочем как и всегда.

Автор: profit

Re: Арбитражные стратегии - Fri Sep 10 2010 12:06 PM

материально тоже.для этого нужна положительная история по счёту хотя бы за 12 месяцев.прибыль от 40% годовых.

Автор: Djin

Re: Арбитражные стратегии - Fri Sep 10 2010 12:08 PM

если были какие то потери это ещё ни о чём не говорит.лично знаю человека который дважды в ноль уходил.сейчас великолепно себя чувствует,впрочем как и всегда.

разумеется убыток это неотъемлемая часть жизненного пути любого инвестора

как говорят? "за одного битого двух не битых дают". )))

меня это не пугает, хоть и не радует, но узнал за это время достаточно и теперь по крйней мере точно знаю, что и как буду делать

Автор: pmus

Re: Арбитражные стратегии - Fri Sep 10 2010 09:05 PM

FinLab не позволяет тестировать на истории. Рекомендую обратить внимание на другое ПО, более сильное для арбитража и не только, о чем говорили ранее с Вами.

Хотя на вкус и цвет

Благодарю за совет!

Автор: Stanley

Re: Арбитражные стратегии - Sat Sep 11 2010 01:24 PM

Подскажите пожалуйста какая литература есть по этой теме.Я в ужасе от того что осознал насколько я отстою.

Я еле еле выбрался на рубеж в 15 процентов ежемесячно на истории(неделю назад запустил) а тут уже идет разговор про 75% и даже 100%!!!

Автор: pmus

Re: Арбитражные стратегии - Sat Sep 11 2010 07:53 PM

Подскажите пожалуйста какая литература есть по этой теме.Я в ужасе от того что осознал насколько я отстою.

Я еле еле выбрался на рубеж в 15 процентов ежемесячно на истории(неделю назад запустил) а тут уже идет разговор про 75% и даже 100%!!!

Звиняй, у меня из книг всё только на ангельском. На русском- сайт Бондаря.

Автор: Stanley

Re: Арбитражные стратегии - Sun Sep 12 2010 06:53 AM

пофиг.Я хорошо английский знаю.И ссылку на сайт пжлста

Автор: Robotorgovetc

Re: Арбитражные стратегии - Sun Sep 12 2010 01:14 PM

Подскажите пожалуйста какая литература есть по этой теме.Я в ужасе от того что осознал насколько я отстою.

Я еле еле выбрался на рубеж в 15 процентов ежемесячно на истории(неделю назад запустил) а тут уже идет разговор про 75% и даже 100%!!!

Ребят мне кажется вы зажрались

попробуй эту 15% доходность хотябы год продержать ежемесячную... скорее всего не получится, а во вторых если получится то ты охренеешь от доходности. У меня такое ощущение, что здесь теоретики по большей части. И на рынке ручками вы не торговали... её богу какая 100% доходность в месяц... ну может на маленьких суммах и только арбитражем ентим...

Автор: Stanley

Re: Арбитражные стратегии - Sun Sep 12 2010 04:27 PM

Подскажите пожалуйста какая литература есть по этой теме.Я в ужасе от того что осознал насколько я отстою.

Я еле еле выбрался на рубеж в 15 процентов ежемесячно на истории(неделю назад запустил) а тут уже идет разговор про 75% и даже 100%!!!

Ребят мне кажется вы зажрались

попробуй эту 15% доходность хотябы год продержать ежемесячную... скорее всего не получится, а во вторых если получится то ты охренеешь от доходности. У меня такое ощущение, что здесь теоретики по большей части. И на рынке ручками вы не торговали... её богу какая 100% доходность в месяц... ну может на маленьких суммах и только арбитражем ентим...

Я только начал свой путь как роботостроитель,но уже добился кое-каких результатов.Да, пока все только в теории - основывается все только на том, что если стратегия работает на 10 годах исторических данных, то в течении 1го года она также будет работать.Также все основывается на моем 5ти летнем опыте работы на рынке. Да, я подозреваю, что будут подводные камни, но те, о которых я знаю, я избежал.

-Мой скрипт не заглядывает в будущее.

-на 10ти годах,со всем разнообразием рыночных ситуации оптимизацию можно уже не называть подгонкой под кривую.

-пока я тестировал скрипты за несколько месяцев,на реале ни разу не было разхождения во входах в реале и в симуляции.

-На разных бумагах скрипты с разной эффективностью,но работают.

Если есть еще какие-нибудь подводные камни, подскажите.Буду премного благодарен.Эти стратегии в 100% ежемесячно могут и не существовать.Но пока я буду стремиться к этим показателям, я,как алхимик прошлого,ищущий филосовский камень, буду попутно открывать много интерестных вещей в трейдинге)

Автор: uprav

Re: Арбитражные стратегии - Sun Sep 12 2010 06:57 PM

пофиг.Я хорошо английский знаю.И ссылку на сайт пжлста

Книги по парному трейдингу и статистическому арбитражу, на английском. Ждём перевод

...На русском по теме ничего внятного не нашёл, хотя на сайте Бондаря вот: А. Буренин "Рынок ЦБ и производных финансовых инструментов" (арбитражерам Гл.10 - наизусть!). Но по ссылке не скачивается. У кого есть просьба выложить.

-------

Нашёл Буренина

Vidyamurthy - Pairs Trading

Statistical_Arbitrage

А.Буренин.Рынок ценных бумаг и производных финансовых инструментов

http://files.mail.ru/LAUWFN

Автор: Stanley

Re: Арбитражные стратегии - Mon Sep 13 2010 10:31 AM

Спасибо огромное!

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 14 2010 10:25 AM

Если сделать опцию скрипта, которая превратит "открыть позицию если меньше" (для лонга) в лимитную заявку - это решит проблему? В тейк-профита такая опция уже есть. Так же превращает тейк-профит в лимитную заявку по определенной цене.

Nektodron, я думаю в визуале в настоящий момент это не поможет, по той причине что в случае количества заявки более 1 лота и частичного её исполнения теряется автоматический контроль, а так же отсутсвия в визуале доступа к стакану (блоки bid, ask с транзаком никаких значений не выдают) с целью создания условий выставления, снятия или перемещения (т.е. MOVING) заявки.

Nektodron, хотел бы задать такие вопросы:

1. На форумах пишут: "КВИК не имеет возможности перемещать заявку, т.е. MOVING, по этому, робот в начале снимает, а потом выставляет новую заявку с обновлённым обьёмом и ценой.

СмартКом умеет делать мувинг." А транзак делает MOVING?

2. Интервал пересчета - пок/прод: правильно понимаю, что скрипт пересчитывается при изменении цены лучшего bida или aska в стакане (если изменилось количество в цене лучшего bida или aska, то скрипт на это не реагирует)?

3. Для инф. работа некоторых других ПО, по управлению количеством, взято с форума: "робот -==- для максимально стабильной работы, каждый лот обрабатывает одной заявкой. Заявки нельзя подавать чаще чем раз в 100 миллисекунд, поэтому есть сложности с большим количеством лотов.

Что касается версии робота для парного трейдинга -===-, то там реализован механизм выставления заявки со слежением за количеством лотов на позиции лучшей покупке/продаже в стакане заявок, и робот может подавать заявку на максимальное количество лотов.

У одного из наших клиентов робот оперирует счётом в 50 млн. рублей." В этом случае, следуя из вопроса п.2, их скрипт пересчитывается не только по изменению bid/ask, но и количества в bid/ask, правильно ли предположение?

1. Смартком только умеет (ограниченно). Но в любом случае Тслаб через move двигает только лимитные заявки (условные всегда через отмену) и только в том случае, если меняется цена. Если количество меняется, то тоже через отмену.

2. Да

3. Не понял вопроса.

1. Nektodron, по п.3 имею ввиду, если в описываемом роботе "реализован механизм выставления заявки со слежением за количеством лотов на позиции лучшей покупке/продаже в стакане заявок", значит можно предположить, что алгоритм этого робота пересчитывается не только по изменеию лучшего bid/ask, но и по изменению количества в заявке лучшего bid/ask? Правильно предполагаю?

2. Возможно ли сделать блок-индикатор в API, который бы ставил значки входа/выхода (причём по рассчётному занчению) на индикатор, сделанный из .CloneAndReplaceBars, и какие можно использовать интерфейсы?

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 14 2010 10:37 AM

1. Если про то как в TSLab, то при изменении объема сейчас пересчета нет

2. Что значит значки входа-выхода? Просто значки без реальных позиций?

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 14 2010 11:22 AM

1. Если про то как в TSLab, то при изменении объема сейчас пересчета нет

2. Что значит значки входа-выхода? Просто значки без реальных позиций?

1. Понял. А в принципе в будущем реально ввести такую опцию? (Если это используют другие роботы, то почему бы в ТСЛаб не реализовать?)

2. Почему без реаальных, позиции есть и рисуются на графиках-свечах основных инструментов, из этих инструментов я сделал блок спред, который рисует свечи спреда из этих инструментов, при входе пары значки отображаются на основных инструментах, а как из этих значков сделать один рассчётный (так же как свеча из двух инструментов), а Цена нового входа будет считаться так же как спред: Цена входа Источника1 - Цена входа Источника2. Возможно ли создать это в виде блока в API и какой использовать интерфейс? Или такое можно сделать только во внешнем скрипте с помощью IExternalScript?

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 14 2010 01:39 PM

1. Сделать не сложно, просто никто не просил.

Я записал, сделаю сегодня-завтра.

2. Понятно. Это сейчас нигде нельзя сделать (и в API тоже), это же не существующая бумага, что туда цеплять не понятно.

Автор: Nektodron

Re: Арбитражные стратегии - Wed Sep 15 2010 10:20 AM

Пересчет добавлен

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 15 2010 10:54 AM

Nektodron, спасибо. (...ещё на шаг ближе к специализированным арбитражным ПО-)). Ещё вопрос такого характера, а может это как предложение и переместить его в предложения?:

Ситуация: в уровневом индексном арбитраже имеем к примеру корзину фьюч, причём это может быть несколько корзин, в день экспирации возникает необходимость перехода на дальний фьючерс при неизменной позиции в скрипте. В настоящее время, на сколько я понимаю, это можно делать вручную, с записью комментария предыдущей позиции, чтобы скрипт подхватил новый фьючерс. Когда инструментов несколько и позиций немного, можно делать вручную, но когда позиций разбито на несколько уровней и в каждом по корзине, причём если ещё несколько корзин, то возникает вопрос "автоматического" перехода с фьючерса на фьючерс, с закрытием позиции по одному и с открытием по другому, поэтому возможно ли в принципе сделать какой либо блок (функцию автоматической замены фьючей), куда будут выводиться настоящие позиции, их комментарии, выбор инструмента на замену, затем пользователь в наиболее ликвидное время, нажимает кнопку, и замены производятся автоматически по-рынку(продаётся/покупается старый, покупается/продаётся новый), с подхватыванием позиции скриптом (комментарий должен скопироваться в новую заявку)?

Автор: Nektodron

Re: Арбитражные стратегии - Wed Sep 15 2010 11:16 AM

Да, проблема понятна. Нужно подумать, как это сделать покрасивее.

Автор: uprav

Re: Арбитражные стратегии - Sat Sep 18 2010 04:36 PM

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 21 2010 02:18 PM

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 22 2010 07:23 PM

Стратегии использования

http://www.rts.ru/a19875#2"Совокупное Гарантийное обеспечение данной позиции будет равно:

ГО GZH0 * 2 = 5130,6

ГО LKH0 17550 * 2 = 5265

ГО SRH0 7150 * 3= 3217,5

Итого: 13613,1 рублей

ГО фьючерса на Индекс RTS Standard RSH0 = 9126.14

"

Согласно правилам применения межконтрактных спрэдов при расчете гарантийного обеспечения по такой позиции гарантийное обеспечение будет равно большему – 13613,1 рублей."

Кто нибудь сталкивался - может прокомментировать это правило? - это автоматически брокер даст сделать или отдельное соглашение нужно с ним?

Автор: uprav

Re: Арбитражные стратегии - Wed Sep 22 2010 10:20 PM

.dll Спред-индикатор, содержит 3 блока: spreadk,spread3k,spread3k_3

1.spreadk - выкладывал выше - спред двух сточников;

2.spread3k - 1RS против 1RI с хэджем 3SI;

3.spread3k_3 - то же самое - 1RS против 1RI с хэджем 3SI, только значения делённые на 3 (ход 100 пунктов спреда = 300 пунктам(рублям) спреда spread3k, который 1:1);

- все блоки строят график по совершённым ЦЕНАМ СДЕЛОК. Порядок подключения источников имеет значение. Для проверки корректности - ход спреда spread3k - 5000...7000пп, spread3k_3 - 1600...2500

- Коэффициенты для 2 и 3го индикатора (решил их отдельно вводить):

RS(1) - "10"

RI(2) - "-0.02"

Si(3) - "-3"

$ - Индикативный курс доллара США к российскому рублю, с сайта РТС.

Автор: uprav

Re: Арбитражные стратегии - Thu Sep 23 2010 09:59 PM

Nektodron подскажите пож: в этой ссылке

http://www.rts.ru/ru/forts/usd-rate.aspx - Индикативный курс доллара США к российскому рублю, есть "Получить данные в XML"

Возможно ли эти данные подгружать в ТСЛаб автоматически по мере обновления, чтобы вручную постоянно их не вбивать?

P.S. - в Транзаке такого инструмента не нашёл.

Автор: Nektodron

Re: Арбитражные стратегии - Thu Sep 23 2010 11:24 PM

Если бы они были в текстовом формате, которые "съедает" текстовый источник, то при обновлении файла, они бы перегружались.

Автор: uprav

Re: Арбитражные стратегии - Fri Sep 24 2010 03:44 PM

Nektodron, в топиках выше, где выложены картинки доходностей, проседание, судя по графику дохода и таблице, рассчитывается только в красной зоне, в зелёной зоне проседание больше от последнего пика, раньше по-моему был такой расчёт только в B&H, а в моделях - от последнего пика, как сейчас рассчитывается дродаун в модели? (В моделях использовались 2 источника).

Автор: Nektodron

Re: Арбитражные стратегии - Fri Sep 24 2010 04:26 PM

При двух источниках доходности складываются

Автор: tp2

Re: Арбитражные стратегии - Fri Sep 24 2010 11:31 PM

Nektodron подскажите пож: в этой ссылке

http://www.rts.ru/ru/forts/usd-rate.aspx - Индикативный курс доллара США к российскому рублю, есть "Получить данные в XML"

Возможно ли эти данные подгружать в ТСЛаб автоматически по мере обновления, чтобы вручную постоянно их не вбивать?

P.S. - в Транзаке такого инструмента не нашёл.

Проблемка меня эта тоже интересовала.

Спасибо за ссылку на XML источник.

Вот эксельный файлик с макросом, который тащит XML и в текстовый файл кидает котировки этого самого курса.

Автор: uprav

Re: Арбитражные стратегии - Sat Sep 25 2010 06:57 PM

Проблемка меня эта тоже интересовала.

Спасибо за ссылку на XML источник.

Вот эксельный файлик с макросом, который тащит XML и в текстовый файл кидает котировки этого самого курса.

tp2, спасибо, хороший файлик, а возможно ли его доработать, чтобы он запускался к примеру в 14-05 и в 16-35, таким образом подгружал курс $ автоматически в .txt? Или он так и делает?

Автор: uprav

Re: Арбитражные стратегии - Sat Sep 25 2010 11:18 PM

.dll Спред-индикатор, содержит 4 блока: spreadk,spread3k,spread3k_3, spreadkRtSell.

3 первых блока описаны в посте выше:

http://www.tslab.ru/ubb/ubbthreads.php?ubb=showflat&Number=13908#Post13908Добавлен блок спреда 2-х источников spreadkRtSell. Отличие от блока spreadk в том, что на конечной свече он должен строить спред в реал-тайме по bid-ask стакана источников, т.е. по формуле: bid Источника1-ask Источника2 - соответственно этот блок используется для сигналов на продажу спреда. В лаборатории цена закрытия конечной свечи строится по ценам совершённых сделок (в 1-м варианте показывал в лаборатории 0 из-за отсутствия стакана, во 2-м варианте, который выложен - проверка на реальные торги, и при отсутсвии РТ, заменяет 0 на расчёт спреда по последним сделкам свечей инструментов, поэтому что будет показывать при РТ и отсутствии стакана не знаю....и что вообще будет показывать на реальных торгах..., конечный варинат этого блока протестить не успел, т.к. сделал на выходных вне торгов, промежуточный варинат работал корректно на реале).

*т.к. блок spreadkRtSell отслеживает данные стакана, для его работы необходимо использовать режим персчёта скрипта "пок/прод".

Автор: uprav

Re: Арбитражные стратегии - Sat Sep 25 2010 11:43 PM

1. Nektodron, по п.3 имею ввиду, если в описываемом роботе "реализован механизм выставления заявки со слежением за количеством лотов на позиции лучшей покупке/продаже в стакане заявок", значит можно предположить, что алгоритм этого робота пересчитывается не только по изменеию лучшего bid/ask, но и по изменению количества в заявке лучшего bid/ask? Правильно предполагаю?

1. Если про то как в TSLab, то при изменении объема сейчас пересчета нет

1. Понял. А в принципе в будущем реально ввести такую опцию? (Если это используют другие роботы, то почему бы в ТСЛаб не реализовать?)

Nektodron, а этот пересчёт работает при настройках скрипта "пок/прод" и при наличии нескольких источников, он реагирует на изменения стаканов всех источников?(версия 1.1.11.1 выставляю "пок/прод" при 2-х источниках, но пересчёт идёт только по изменению цены bid-ask какого либо стакана, на изменение количетсва в лучших bid-ask, пересчёт не происходит, либо я не внимательно смотрел...)?

Автор: tp2

Re: Арбитражные стратегии - Sun Sep 26 2010 05:47 PM

tp2, спасибо, хороший файлик, а возможно ли его доработать, чтобы он запускался к примеру в 14-05 и в 16-35, таким образом подгружал курс $ автоматически в .txt? Или он так и делает?

Переделал под vbnet.

+ Исходник.

Автор: uprav

Re: Арбитражные стратегии - Sun Sep 26 2010 08:18 PM

Переделал под vbnet.

+ Исходник.

tp2, спасибо! Работает, txt обновляется, в лабе график обновляется соответственно. Буду пробовать в реале.

*В свойствах скрипта главное не забыть поставить галочку "Обновлять в реальном времени". Отличная штука.

Автор: uprav

Re: Арбитражные стратегии - Mon Sep 27 2010 07:58 PM

.dll Спред-индикатор, содержит 4 блока: spreadk,spread3k,spread3k_3, spreadkRtSell.

3 первых блока описаны в посте выше:

http://www.tslab.ru/ubb/ubbthreads.php?ubb=showflat&Number=13908#Post13908Добавлен блок спреда 2-х источников spreadkRtSell. Отличие от блока spreadk в том, что на конечной свече он должен строить спред в реал-тайме по bid-ask стакана источников, т.е. по формуле: bid Источника1-ask Источника2 - соответственно этот блок используется для сигналов на продажу спреда. В лаборатории цена закрытия конечной свечи строится по ценам совершённых сделок (в 1-м варианте показывал в лаборатории 0 из-за отсутствия стакана, во 2-м варианте, который выложен - проверка на реальные торги, и при отсутсвии РТ, заменяет 0 на расчёт спреда по последним сделкам свечей инструментов, поэтому что будет показывать при РТ и отсутствии стакана не знаю....и что вообще будет показывать на реальных торгах..., конечный варинат этого блока протестить не успел, т.к. сделал на выходных вне торгов, промежуточный варинат работал корректно на реале).

*т.к. блок spreadkRtSell отслеживает данные стакана, для его работы необходимо использовать режим персчёта скрипта "пок/прод".

Исправленный .dll индикатор (старый блок реал-тайм работал по ценам сделок) содержит 5 блоков:

Блоки "по сделкам" spreadk - Вход 2-х источников

spread3k - Вход 3-х источников

spread3k_3 - Вход 3-х источников. Спред, делённый на 3

Блоки "реал-тайм" (по стакану) spreadkRtSell - Вход 2-х источников. Спред на продажу.

spreadkRtBuy - Вход 2-х источников Спред на покупку.

*В лабе показывает на close конечной свечи 0, т.к. отсутствует стакан. Режим пересчёта: "пок/прод".

Автор: uprav

Re: Арбитражные стратегии - Mon Sep 27 2010 10:26 PM

Nektodron подскажите пож: в этой ссылке

http://www.rts.ru/ru/forts/usd-rate.aspx - Индикативный курс доллара США к российскому рублю, есть "Получить данные в XML"

Возможно ли эти данные подгружать в ТСЛаб автоматически по мере обновления, чтобы вручную постоянно их не вбивать?

P.S. - в Транзаке такого инструмента не нашёл.

Если бы они были в текстовом формате, которые "съедает" текстовый источник, то при обновлении файла, они бы перегружались.

Nektodron, подскажите пож: с помощью приложения (спасибо tp2)

http://www.tslab.ru/ubb/ubbthreads.php?ubb=showflat&Main=1094&Number=14115#Post14115 происходит обновление текствого файла, подключенного в качестве источника, но в реале после обновления .txt, в ТСЛаб обновления не проиходит, т.е. не подхватывает обновлённое значение, до тех пор пока я не нажимаю в "редакторе" скрипта F4 и просто нажимаю "ок", видимо в этот момент происходит перезагрузка графиков. Как обойти эту проблему? Можно ли в скрипте автоматизировать перезагрузку одного источника (в данном случае одного .txt источника - смысла перезагружать все источники нет), я так понимаю обновление не происходит по причине того, что нужно перезагружать источник.

* обновление .txt происходит штатно, без всяких эксцессов.

...много раз нажимал F4...Затем начала вываливаться эта ошибка, до тех пор, пока не перезагрузил ТСЛаб, и не однократно в свойствах опять через через F4, затем всё пошло:

00:15:56.56 System.ArgumentOutOfRangeException: Индекс за пределами диапазона. Индекс должен быть положительным числом, а его размер не должен превышать размер коллекции.

Имя параметра: index

в System.ThrowHelper.ThrowArgumentOutOfRangeException(ExceptionArgument argument, ExceptionResource resource)

в System.ThrowHelper.ThrowArgumentOutOfRangeException()

в System.Collections.Generic.List`1.get_Item(Int32 index)

в sprRt.spread3kRtBuy.Execute(ISecurity source1, ISecurity source2, ISecurity source3, ISecurity source4)

в TSLab.User.Script.Execute(IContext context, ISecurity RS, ISecurity RI, ISecurity Si, ISecurity var0)

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 28 2010 10:20 AM

Я так не тестировал, проверю.

Что понять в каком месте в вашем скрипте ошибка (судя по стеку - внешний скрипт) включите опцию "отладка скриптов" в настройках TSLab.

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 28 2010 02:46 PM

Я так не тестировал, проверю.

Что понять в каком месте в вашем скрипте ошибка (судя по стеку - внешний скрипт) включите опцию "отладка скриптов" в настройках TSLab.

ок, это не внешний скрипт, это блок индикатора, сделанный в API, остальное я конструировал в визуале (просто вывел блок на график). В этот блок входит 3 источника с Транзака, и 1 источник текстовый (всего 4 источника-ценных бумаги). Сегодня ситуация повторилась: .txt обновилось, ТСЛаб не подхватил (протягивал старые значения), в редакторе нажимаю F4, "ок", обновление подхватывается. Nektodron, если что то нужно выслать для моделирования ситуации, напишите, я всё вышлю.

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 28 2010 03:21 PM

Как часто данные обновляются в текстовом файле?

и не подхватываются всегда или время от времени?

На всякий случай лог перешлите с указанием времени, когда было обновление, которое не подхватилось. У меня есть одно подозрение.

Автор: tp2

Re: Арбитражные стратегии - Tue Sep 28 2010 07:10 PM

Как часто данные обновляются в текстовом файле?

и не подхватываются всегда или время от времени?

На всякий случай лог перешлите с указанием времени, когда было обновление, которое не подхватилось. У меня есть одно подозрение.

Добрый день!

Во что в логах у меня, при обновлении из текстового источника (это при разовом обновлении в 21:07).

21:07:08.39[15]ERROR:Thread error

System.NullReferenceException: В экземпляре объекта не задана ссылка на объект.

в TSLab.TextDS.TextDS.LoadFromFile(FileInfo fi)

в TSLab.TextDS.TextDS.SecurityData.GetBars(IList`1 oldBars, DateTime startTime, DateTime endTime)

в TSLab.TextDS.BaseSecurityData.GetBars(IList`1 oldBars, DateTime startTime, DateTime endTime, Interval preferedInterval, Int32 maxBarsCount, NetBarsDelegate asyncLoadhandler)

в TSLab.LabView.Script.ScriptDataManager.Data.RefreshData(DateTime newTime)

в TSLab.LabView.Script.ScriptDataManager.Data.<>c__DisplayClass23.<ProcessFinInfo>b__21(Object )

в TSLab.Utils.AppUtils.<>c__DisplayClass4.<QueueUserWorkItem>b__3(Object state)

21:07:08.98[15]DEBUG:Adding 0 trades to USD:-. startTime=28.09.2010 14:01:00

21:07:08.98[15]DEBUG:CheckAndCopyData extends USD:-

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 28 2010 08:02 PM

Как часто данные обновляются в текстовом файле?

и не подхватываются всегда или время от времени?

На всякий случай лог перешлите с указанием времени, когда было обновление, которое не подхватилось. У меня есть одно подозрение.

Обновления происходят 2 раза в день - Курс промежуточного

клиринга (на 14:00), Курс основого клиринга (на 16:30). Время мск. Приложение для обновления я заряжаю соответственно на 14:01 и 16:31 по локальному. Странно, на 16:30 сегодня у меня курс подхватился ТСЛабом, и без ошибок...Попробую еще завтра протестить, если не будет подхватываться, вышлю лог. (Сдвину время обновления, для надёжности).

Автор: Nektodron

Re: Арбитражные стратегии - Tue Sep 28 2010 08:05 PM

Лог можно и старый, у меня есть подозрение, что сигнал на обновление приходит от ОС раньше, чем обновление файла заканчивается. Поэтому в этот момент TSLab не может его зачитать.

Т.к. это происходит не всегда имеем такой плавающий баг.

Автор: uprav

Re: Арбитражные стратегии - Tue Sep 28 2010 09:20 PM

Лог можно и старый, у меня есть подозрение, что сигнал на обновление приходит от ОС раньше, чем обновление файла заканчивается. Поэтому в этот момент TSLab не может его зачитать.

Т.к. это происходит не всегда имеем такой плавающий баг.

ок. Отправил логи.

Автор: uprav

Re: Арбитражные стратегии - Fri Oct 01 2010 05:59 PM

Nektodron, а этот пересчёт работает при настройках скрипта "пок/прод" и при наличии нескольких источников, он реагирует на изменения стаканов всех источников?(версия 1.1.11.1 выставляю "пок/прод" при 2-х источниках, но пересчёт идёт только по изменению цены bid-ask какого либо стакана, на изменение количетсва в лучших bid-ask, пересчёт не происходит, либо я не внимательно смотрел...)?

1. Nektodron, подскажите пож: если пересчёт по объёмам bid/ask сделан в "пок/прод", можно ли его вынести в отдельный выбор, например "пок/прод и объём", или "пок/прод и количество"?

2. Возможно ли ввести в расчёт П/У и в "доход" задаваемые пользователем коэффициенты для каждого источника для перевода к одной еденице измерения (в рубли например), по умолчанию пусть коэфф. остаются=1. Если один инструмент, например, RI, там динамика и так понятна, без перевода в рубли, хотя это пункты, если рассчёт идёт по корзине, то даже форма модели дохода из "смеси" пунктов не соответствует действительности в рублях. ?

Автор: Nektodron

Re: Арбитражные стратегии - Mon Oct 04 2010 06:32 PM

1. Не планировалось, но если нужны такие режимы можно сделать.

2. Идея понятна, но не понятно как это сделать в интерфейсе.

Автор: uprav

Re: Арбитражные стратегии - Mon Oct 04 2010 06:50 PM

1. Не планировалось, но если нужны такие режимы можно сделать.

Я правильно понимаю, что пересчёт по объёмам bid/ask в версии 1.1.12.0 "зашит" в выборе "пок/прод"? Я почему спрашиваю: да, такой пересчёт нужен, но очень желательно их разделить по причине мощности процессора, сейчас у меня по "пок/прод" при 3-х источниках в активное время сессии, проц загружен на 70-100%(при чём один из источников не очень ликвидный), если сейчас там сидит "пок/прод и объём", значит я делаю вывод что для этого режима и этого кол-ва источников и этого процессора - это предел, соотвестсвенно при увеличении кол-ва источников и режима "по объёму" нужен проц. мощнее. Б). Для скрипта где нет необходимости в пересчёте "по объёму", лучше его не выбирать, в целях экономии ресурсов процессора, иначе несколько однотипных скриптов - уже проблема на одном системмнике.

2. Идея понятна, но не понятно как это сделать в интерфейсе.

М.б. как вариант , во вкладке доход - появляются как во вкладке "Оптимизация", ячейки с названием источников и в количестве источников, куда можно вводить эти коэфф. (в том числе дробные числа)

Автор: Nektodron

Re: Арбитражные стратегии - Mon Oct 04 2010 10:25 PM

Для ускорения обсчета может стоит сократить количество свечей? для арбитража явно много не нужно.

Автор: uprav

Re: Арбитражные стратегии - Mon Oct 04 2010 10:44 PM

Для ускорения обсчета может стоит сократить количество свечей? для арбитража явно много не нужно.

У меня там и так 5 свечей стоит -)). Ставлю 1 свечу - её не видно, ну а 2,3 или 5 между этими значениями думаю погоды не делают.

Автор: Nektodron

Re: Арбитражные стратегии - Mon Oct 04 2010 11:28 PM

и что, тормозит??

Автор: uprav

Re: Арбитражные стратегии - Tue Oct 05 2010 08:32 AM

Еще нет, т.к. работает один скрипт с 3-мя источниками, и проц.загружен 75-100%, но я планирую ещё пару скриптов таких навесить, тогда точно не выдержит. Для 10 скриптов, думаю вообще никакого процессора не хватит. Очень желательно разделение этого пересчёта.

Автор: Nektodron

Re: Арбитражные стратегии - Tue Oct 05 2010 03:09 PM

ок, я запишу на след версию, это не сложно сделать

Автор: uprav

Re: Арбитражные стратегии - Sun Oct 10 2010 09:59 PM

Nektodron, TSLab.Script.Handlers.ISixSourcesHandler подключает 6 источников, насколько понимаю - это максимум, больше 6-и не нашёл в справке по API, возможно ли добавить интерфейс на 7 и 8 источников?

Автор: Nektodron

Re: Арбитражные стратегии - Mon Oct 11 2010 12:41 PM

Можно использовать интерфейс для внешнего сркипта, с неограниченным количеством источников

Автор: Artem

Re: Арбитражные стратегии - Wed Dec 08 2010 02:06 PM

Как лучше вычислить коэффициент на который нужно домножать, что бы уровнять инструменты в арбитражных стратегиях?

Автор: Nektodron

Re: Арбитражные стратегии - Wed Dec 08 2010 06:07 PM

А зачем его вычислять? Он же должен быть известен, для каждой пары свой.

Автор: Artem

Re: Арбитражные стратегии - Wed Dec 08 2010 06:09 PM

а где его взять?

Автор: Artem

Re: Арбитражные стратегии - Sun Dec 12 2010 02:16 PM

Я что-то не так спрашиваю? Например, какой коэффициент между сбером о и п?

Автор: captian

Re: Арбитражные стратегии - Sun Dec 12 2010 02:54 PM

Если мой пост некстати, то не судить строго))) есть ещё такой вид торговли арбитража (или псевдоарбитража). Делается график разницы цены, например между газпромом и сбербанком, коэф подбирается просто с учётом цены (например 2 сбера против одного газика или 100 сбера против 1 фьюча на сбер) и торгуется по обычным стратегиям. выглядит это как на картинке.

Автор: Artem

Re: Арбитражные стратегии - Sun Dec 12 2010 03:07 PM

Сейчам так и делаю только значение нахожу интерполяцией, а нектодрон пишет, что должен быть известен...

Автор: SLADKY

Re: Арбитражные стратегии - Sun Jan 02 2011 07:20 AM

Как в визуальном редакторе посчитать количество лотов каждого актива?

Со временем соотношение меняется. Например: Сбер/СберПр в начале 2010 года =1.173, а концу года 1.403

Да, для каждого конкретного дня можно назначить вручную кол-во лотов, но для тестирования на истории этот расчет должен быть частью скрипта. Иначе тестирование бесполезно.

С уважением.

Автор: Nektodron

Re: Арбитражные стратегии - Sun Jan 02 2011 04:31 PM

что имеется в виду, передача различного количества лотов в блоки открытия позиции? сейчас это можно сделать только через API

Автор: pilot

Re: Арбитражные стратегии - Sat Jan 15 2011 01:52 AM

пытаюсь построить график спреда для нескольких инструментов ( корзины )нет отображения графика ,хотя при постройке спреда между двумя инструментами все получается в чем ошибка??

Даты менял , отдельно графики этих инструментов открываются без проблем в данном случае поставшик алор и сервер реальных торгов на фортс. Прошу помочь в этом вопросе так как данная проблема отображения спреда корзины в реальном времени ни где ни решена, кроме и смарт трейда(Айтиинвест) и то с глюками функция постройки спреда заложена но при постройке спреда от нескольких инструментов более 3 отображение не правильно ,,,

Автор: pilot

Re: Арбитражные стратегии - Sat Jan 15 2011 01:58 AM

забал прикрепить файлик с тем что пытался построить,подскажите в чём ошибка (нет отображения на графике)

Автор: SLADKY

Re: Арбитражные стратегии - Thu Jan 20 2011 03:42 AM

Наваял несколько скриптов для парного трейдинга. Результаты весьма обнадежили.

Потратил не хило времени на оптимизацию, результаты еще стали более радостными.

И вдруг до меня дошло, что все, что нарисовалось мне в результатах теста, вряд ли, имело бы место в жизни. Открылась нехилая "черная дыра" для результатов не только моей работы, но также сил и надежд многих роботостроителей.

Сначала думал отписаться в этом топике /парный трейдинг/, но осознав размер "бреши", решил открыть этот топик

http://www.tslab.ru/ubb/ubbthreads.php?ubb=showflat&Number=19851&#Post19851 . Может, кому-то это спасет уйму времени.

Я считаю, что ваять скрипты без этого абсолютно бесполезно.

С уважением.

Автор: Langolier

Re: Арбитражные стратегии - Mon Dec 19 2011 05:33 PM

Тот же самый алгоритм, только разбито на 3 уровня,т.е. 3-х уровневая модель, с соответствующим увеличением (в 3 раза) капитала на уровень.

....

Я правильно понял, что вы тестировали на минутке? Без учета истории состояния стакана?

Автор: Physic

Re: Арбитражные стратегии - Sun Dec 25 2011 11:01 PM

Извиняюсь, что вмешиваюсь в Ваш диалог далеко ушедший вперёд, но просто на первой странице этой темы выложен исходних файла spread.dll, т.е. выложен файл spread.cs, который пытаюсь отредактировать в среде SharpDevelop 4.1 и не получается. Т.е. моего изменённого dll файла среда TSLab просто не видит - не появляется новый индикатор в разделе "MyIndicators" и перезагрузка не помогает. Может кто нибудь объяснить почему?

Автор: ViL

Re: Арбитражные стратегии - Sun Dec 25 2011 11:06 PM

Файл должен быть *.cs Видимо нужно запросить у разработчика dll.

Автор: Physic

Re: Арбитражные стратегии - Sun Dec 25 2011 11:49 PM

Файл должен быть *.cs Видимо нужно запросить у разработчика dll.

Так я как раз этот файл и редактирую - "spread.CS".

Он также выложен на первой странице вашей темы.

Автор: ViL

Re: Арбитражные стратегии - Mon Dec 26 2011 08:38 AM

выбран NET Framework 2.0 или 4.0 в проекте, а не 3.5.

NET Framework должен быть строго 3.5

Автор: Physic

Re: Арбитражные стратегии - Mon Dec 26 2011 11:45 AM

выбран NET Framework 2.0 или 4.0 в проекте, а не 3.5.

NET Framework должен быть строго 3.5

Спасибо большое! Помогло!

Автор: vad

Re: Арбитражные стратегии - Thu Feb 02 2012 11:08 AM

Переделал под vbnet.

+ Исходник.

Спасибо за программку - помогает!

Подскажите пожалуйста: Можно ли получать в TSLab котировки курса USD/руб в реальном времени? Все-таки курс клиринга на вчера в 16-30 может существенно отличаться от текущего курса сегодня в 12-00, а последний гораздо ближе к курсу клиринга, который установят сегодня в 14-00.

Может все просто, а я не нашел тикер доллара?

Автор: ViL

Re: Арбитражные стратегии - Thu Feb 02 2012 03:02 PM

Автор: vad

Re: Арбитражные стратегии - Thu Feb 02 2012 04:11 PM

Да, я за эту программку и поблагодарил, но курс доллара обновляется только 2 раза в день и сегодня до 14:00 расчеты идут по курсу, установленному вчера в 16:30, что может существенно исказить результат. Неужели биржа ММВБ не транслирует курс USD/руб в реальном времени в торговые терминалы? Я думал это я не смог найти тикер, а все его знают...)

Автор: ViL

Re: Арбитражные стратегии - Thu Feb 02 2012 04:20 PM

Валютная биржа подключается отдельно, поговорите с брокером, возможно Вы просто не подключены.

Автор: vad

Re: Арбитражные стратегии - Thu Feb 02 2012 05:36 PM

Валютная биржа подключается отдельно, поговорите с брокером, возможно Вы просто не подключены.

Спасибо Vil, теперь разобрался! Поговорил с брокером, оказывается данные с валютной биржи вообще не транслируется брокером и Алор их принципиально предоставить не может...Весело мы торгуем, курс на каждом заборе есть, а в терминалах трейдеров нет))

Автор: ZooR

Re: Арбитражные стратегии - Fri Feb 03 2012 10:09 AM

можно использовать контракт на срочке si бакс-рупь ...

Автор: vad

Re: Арбитражные стратегии - Fri Feb 03 2012 12:12 PM

можно использовать контракт на срочке si бакс-рупь ...

Придется... гланды...автогеном...))

Просто сам si тоже хеджирует валютную позицию и разбежка возможна (маловероятна - банки держат, но...) от si по отношению к текущему курсу Usd.

Автор: andy

Re: Арбитражные стратегии - Fri Feb 03 2012 12:28 PM

можно использовать контракт на срочке si бакс-рупь ...

Придется... гланды...автогеном...))

Просто сам si тоже хеджирует валютную позицию и разбежка возможна (маловероятна - банки держат, но...) от si по отношению к текущему курсу Usd.

Объективная реальность парой удивляет, подтверждаю :-)

Когда решали подобную задачу, выяснилось, чтобы транслировать курс, нужна банковская лицензия и прочее бла-бла, многие ее не имеют и соответственно курс не транслируют официально по-взрослому в виде графика с историей.

Как варианты решения задачи:

1. Тащить TSLab ом курс прям с этой странички

http://forexpf.ru/2. Сделать привязку к фьючу (Si). Вам это уже посоветовали выше.

Автор: 12345689

Re: Арбитражные стратегии - Fri Feb 03 2012 12:34 PM

1. Тащить TSLab ом курс прям с этой странички

http://forexpf.ru/Очень интересное решение.Как это может выглядеть технически?

Автор: vad

Re: Арбитражные стратегии - Fri Feb 03 2012 03:00 PM

Как варианты решения задачи:

1. Тащить TSLab ом курс прям с этой странички

http://forexpf.ru/ Очень интересно, Andy расскажите пожалуйста как это можно сделать?

Автор: ZooR

Re: Арбитражные стратегии - Fri Feb 03 2012 03:35 PM

присоединяюсь

Автор: andy

Re: Арбитражные стратегии - Fri Feb 03 2012 04:10 PM

1. Тащить TSLab ом курс прям с этой странички

http://forexpf.ru/Очень интересное решение.Как это может выглядеть технически?

Коллеги,

Тут много правовых вопросов.

Мы не являемся поставщиком данных по этому инструменту. Мы не можем брать данные с третьего ресурса. Поэтому решения для всех в TSLab не будет.

Тем не менее. Я понимаю комичность ситуации и необходимость данного инструмента. Направления движения я дал. Надеюсь на понимание :-)

Автор: ZooR

Re: Арбитражные стратегии - Fri Feb 03 2012 04:36 PM

да, прикольный расклад...

Автор: profit

Re: Арбитражные стратегии - Fri Feb 03 2012 09:37 PM

1-0 в пользу andy

Автор: uprav

Re: Арбитражные стратегии - Mon Jul 02 2012 09:29 PM

Доделал spread.dll, содержит блоки:

spread2k

spread3k

spread4k

spread5k

spread6k

соответственно с возможностью подключения до 6 источников и 6 коэффициентов. Во всех блоках формула И1*К1+...+Иn*Кn.

Автор: tslab.trader

Re: Арбитражные стратегии - Sat Sep 15 2012 09:51 PM

1. Тащить TSLab ом курс прям с этой странички

http://forexpf.ru/Очень интересное решение.Как это может выглядеть технически?

Ключевые слова: cron, wget, python... TSLab, текстовый источник данных.... PROFIT!

Или, например, можете зайти сюда и сказать, что именно Вам надо?

http://www.finam.ru/analysis/profile041CA00007/default.asp Мне бы ссылку на файл данных в интернете, а доставку сделать несложно.

Автор: uprav

Re: Арбитражные стратегии - Wed Oct 10 2012 05:30 PM

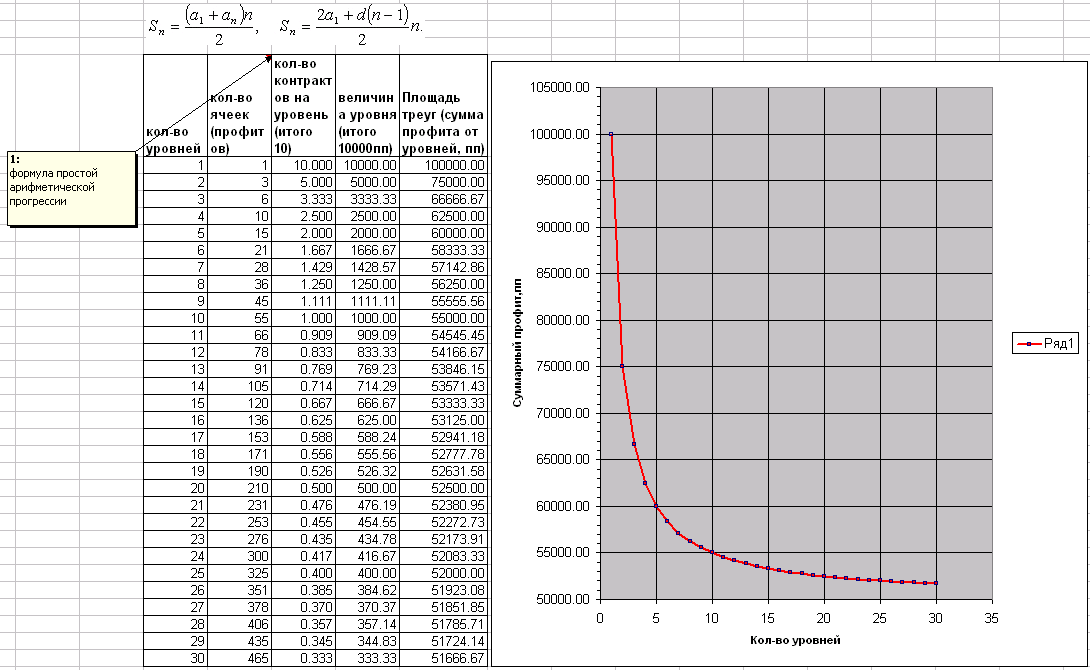

Для пользователей уровневых - спредовых,парных,арбитражных и т.д. стратегий, просто для понимания по вопросу выбора кол-ва уровней - если вы загрузились вверху раздвижки - при увеличении кол-ва уровней (или кол-во сброса позиции для фиксации профита) суммарный профит стремится асимптотически к половине профита, если бы этот профит был от одного уровня в 10 контрактов с ходом в 10000 пп.

Автор: Zend

Re: Арбитражные стратегии - Tue Oct 23 2012 02:54 PM

uprav

Прекрасный Вы сделали dll-ку спреда. Можно по наглеть и попросить Вас сделать такую же, но с "изумрудными пуговицами"?

Если серьезно, то хотелось бы также на 4 и 5 источников с Индикативным курсом доллара США, то есть с тем, что уважаемый tp2 выложил здесь постами выше.

Проще на примере.

RTS против корзины из LKOH, GAZR, SBRF.

Плюс подключается текстовый источник "Индикативный курс доллара США", обновляемый при помощи утилиты tp2.

Ну и в принципе можно еще оставить поле "коэффициент стоимости RTS" Сейчас это "0.02" на сколько помню, просто потом может изменится, кто их знает

А то сейчас приходится в кубиках делать отдельно формулу типа

"closeRTS * usd * 0.02", чтобы привести к рублю. И потом используя Вашу Spread3k, получать разницу между пересчитанным RTS и корзиной на Spread3k. Да и потом такое приведение сильно ограничивает в использование других индикаторов (преобразователей данных).

Автор: bagz

Re: Арбитражные стратегии - Thu Nov 01 2012 12:48 PM

А такой вопрос!

В визуальном редакторе на арбитраж! установил себе средний канал, и разницу от него, когда входить в позиции... Хочу,чтобы было много маленьких сделок! чтобы шлёпал по 50-100 руб..

НО! Бывают сильные движения одного из эмитентов и долгое время приходится сидеть в минусе и ждать, когда эмитенты сомкнуться...

Решил сделать следующее: вывел блоки доход к каждой открытой позиции и суммарно все ДОХОДы просуммировал в одну формулу,данную формулу на график.. теперь я могу видеть сколько получаю и сколько теряю!

так вот в чем вопрос: когда допустим ухожу на -350, мне бы хотелось закрыться,чтобы не уходить ниже! если даже я пропишу такое условие, все позиции закроются! НО! сразу же откроются повторные, так как они ещё актуальны под арбитражные условия входа...

как быть?!

Как мне приостановить скрипт, чтобы он ждал следующих сигналов, противоположных! и не открывал снова такие же позиции!

Автор: profit

Re: Арбитражные стратегии - Thu Nov 01 2012 12:56 PM

может попробовать пересечение с константами добавить?

Автор: bagz

Re: Арбитражные стратегии - Thu Nov 01 2012 12:59 PM

Ну вот перескла допустим формула (доход+додох1+...+доходN) константу равную -350... Закроются все позиции!

а как дальше рпописать или какое условие задать, чтобы заново не открывались подобные же позиции...потому что по арбитражным условиям, они ещё актуальны на открытие...

Автор: icc

Re: Арбитражные стратегии - Sun Nov 04 2012 06:59 PM

А такой вопрос!

В визуальном редакторе на арбитраж! установил себе средний канал, и разницу от него, когда входить в позиции... Хочу,чтобы было много маленьких сделок! чтобы шлёпал по 50-100 руб..

НО! Бывают сильные движения одного из эмитентов и долгое время приходится сидеть в минусе и ждать, когда эмитенты сомкнуться...

Решил сделать следующее: вывел блоки доход к каждой открытой позиции и суммарно все ДОХОДы просуммировал в одну формулу,данную формулу на график.. теперь я могу видеть сколько получаю и сколько теряю!

так вот в чем вопрос: когда допустим ухожу на -350, мне бы хотелось закрыться,чтобы не уходить ниже! если даже я пропишу такое условие, все позиции закроются! НО! сразу же откроются повторные, так как они ещё актуальны под арбитражные условия входа...

как быть?!