#86904 - Thu Mar 18 2021 11:59 PM

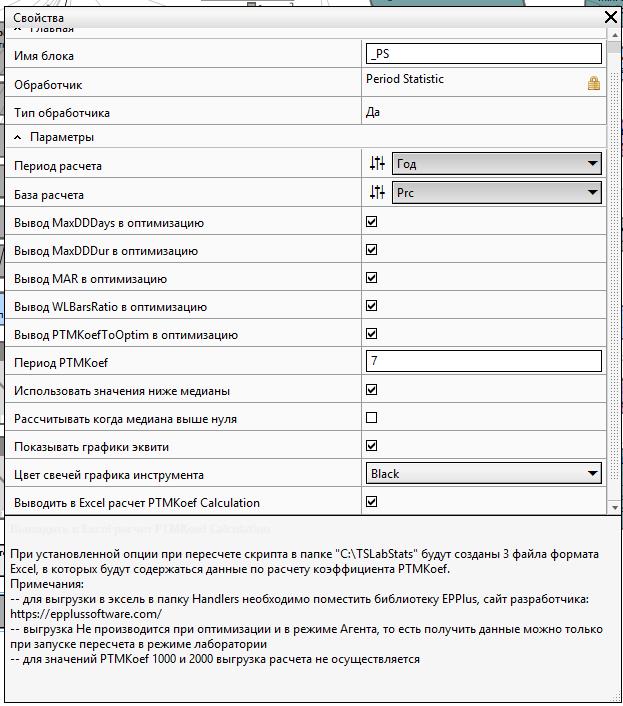

–Ъ—Г–±–Є–Ї "Period Statistic"

–Ъ—Г–±–Є–Ї "Period Statistic"

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

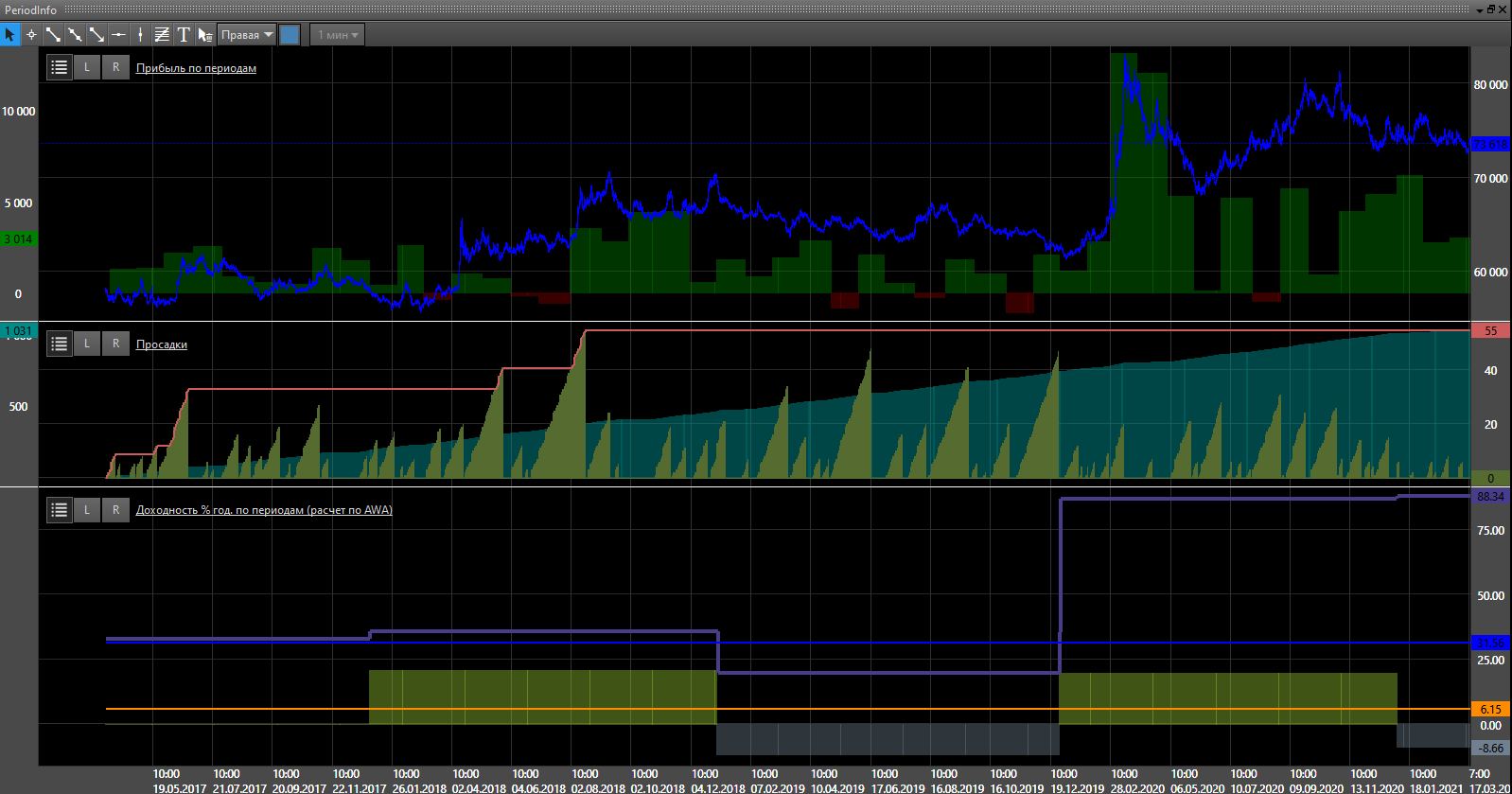

–Ъ—Г–±–Є–Ї "Period Statistic"–Ъ—Г–±–Є–Ї –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В —А–∞–Ј–љ–Њ–≥–Њ —А–Њ–і–∞ —Б—В–∞—В–Є—Б—В–Є–Ї—Г, –Ї–Њ—В–Њ—А–Њ–є –Є–Љ—Е–Њ –љ–µ —Е–≤–∞—В–∞–µ—В –≤ –Ґ–°–Ы–∞–±: ============================================================================= - –Њ—В–Њ–±—А–∞–ґ–∞–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б—В—А–∞—В–µ–≥–Є–Є –≤ —А–∞—Б—З–µ—В–µ –љ–∞ –њ–µ—А–Є–Њ–і (–≥–Њ–і, –Љ–µ—Б—П—Ж). –Ф–Њ—Е–Њ–і–љ–Њ—Б—В—М –Њ—В–Њ–±—А–∞–ґ–∞–µ—В—Б—П –Ї–∞–Ї –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е, —В–∞–Ї –њ—Г–љ–Ї—В–∞—Е. –Э–∞ –Љ–Њ–є –≤–Ј–≥–ї—П–і, –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —А–∞–Ј–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤ –і–ї—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ї–Њ—А—А–µ–Ї—В–љ–Њ–≥–Њ —Б—А–∞–≤–љ–µ–љ–Є—П –і–Њ–ї–ґ–љ–∞ —Б—З–Є—В–∞—В—М—Б—П –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –Ј–∞ –њ–µ—А–Є–Њ–і, —В.–Ї. —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –Є–Ј–Љ–µ–љ—П–µ—В—Б—П, –њ–Њ—А–Њ–є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Б—А–∞–≤–љ–Є–≤–∞—В—М —Г—Б–ї–Њ–≤–љ—Л–µ 10 –њ—Г–љ–Ї—В–Њ–≤ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ—А–Є —Ж–µ–љ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ 20 –њ—Г–љ–Ї—В–Њ–≤ –Є –њ—А–Є —Ж–µ–љ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ 40 –њ—Г–љ–Ї—В–Њ–≤ - –љ–µ–Ї–Њ—А—А–µ–Ї—В–љ–Њ, –Є–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –љ–∞—Б—В—А–Њ–є–Ї–∞ "–С–∞–Ј–∞ —А–∞—Б—З–µ—В–∞" –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞ –і–ї—П —А–∞—Б—З–µ—В–∞ –Є–Љ–µ–љ–љ–Њ –њ—А–Њ—Ж–µ–љ—В–Њ–≤. –Э–∞—Б—В—А–Њ–є–Ї–∞ "–Я–µ—А–Є–Њ–і —А–∞—Б—З–µ—В–∞" –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞ –≤ "–У–Њ–і". –Э–∞ –≥—А–∞—Д–Є–Ї –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –≤—Л–≤–µ–і–µ–љ –≥—А–∞—Д–Є–Ї –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б—А–∞–≤–љ–Є–≤–∞—В—М –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б —Б–Њ—Б—В–Њ—П–љ–Є–µ–Љ —А—Л–љ–Ї–∞ –≤ —Н—В–Њ—В –њ–µ—А–Є–Њ–і, –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –≥—А–∞—Д–Є–Ї –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –Њ–Ї—А–∞—И–µ–љ –≤ —З–µ—А–љ—Л–є —Ж–≤–µ—В. –Ф–ї—П —В–µ—Е, –Ї—В–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В —З–µ—А–љ—Г—О —В–µ–Љ—Г –Ґ–°–Ы–∞–± –Є–Љ–µ–µ—В—Б—П –љ–∞—Б—В—А–Њ–є–Ї–∞ "–¶–≤–µ—В —Б–≤–µ—З–µ–є –≥—А–∞—Д–Є–Ї–∞", –≥–і–µ –Љ–Њ–ґ–љ–Њ –≤—Л–±—А–∞—В—М –±–Њ–ї–µ–µ –Ї–Њ–Љ—Д–Њ—А—В–љ—Л–є —Ж–≤–µ—В –Њ—В–Њ–±—А–∞–ґ–µ–љ–Є—П –≥—А–∞—Д–Є–Ї–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞.

- –Њ—В–Њ–±—А–∞–ґ–∞–µ—В –њ—А–Њ—Б–∞–і–Ї—Г –Ї—А–Є–≤–Њ–є —Н–Ї–≤–Є—В–Є –≤ –і–љ—П—Е –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –њ–µ—А–Є–Њ–і—Г –њ—А–Њ—Б–∞–і–Ї–Є, –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Г—О –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Г—О –њ—А–Њ—Б–∞–і–Ї—Г –≤ –і–љ—П—Е –Є –Њ–±—Й–µ–µ –љ–∞–Ї–Њ–њ–ї–µ–љ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Ї–Њ–ї-–≤–∞ –і–љ–µ–є –њ—А–Њ—Б–∞–і–Ї–Є –≤ –і–љ—П—Е. –Ф–∞–љ–љ—Л–є –њ–∞—А–∞–Љ–µ—В—А –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б—А–∞–≤–љ–Є—В—М —Б—В—А–∞—В–µ–≥–Є–Є –Љ–µ–ґ–і—Г —Б–Њ–±–Њ–є –њ–Њ –Ї–Њ–ї-–≤—Г –і–љ–µ–є, –Ї–Њ–≥–і–∞ –љ–∞–±–ї—О–і–∞–ї–Њ—Б—М –њ—А–Њ—Б–∞–і–Ї–∞ —Н–Ї–≤–Є—В–Є. –Ф–∞–љ–љ—Л–µ –≤—Л–≤–µ–і–µ–љ—Л –љ–∞ –≥—А–∞—Д–Є–Ї. –Я—А–Њ—Б–∞–і–Ї–∞ –Ї–∞–Ї –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –љ–∞—Б—В–Њ—П—Й–Є–є –Љ–Њ–Љ–µ–љ—В —Б—З–Є—В–∞–µ—В—Б—П –Њ—В —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є –Ј–∞ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–є –њ–µ—А–Є–Њ–і (—А–∞—Б—З–µ—В –љ–µ —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є –≤ —В–µ–Ї—Г—Й–µ–µ –≤–µ—А—Б–Є–Є –њ–Њ–Ї–∞ –љ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П, —В.–Ї. –і–Њ–≤–Њ–ї—М–љ–Њ —Б–µ—А—М–µ–Ј–љ–Њ –љ–∞–≥—А—Г–ґ–∞–µ—В —Б–Є—Б—В–µ–Љ—Г, –≤ –±—Г–і—Г—Й–µ–Љ –±—Г–і–µ—В –і–Њ–±–∞–≤–ї–µ–љ –њ–Њ—Б–ї–µ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є —А–∞—Б—З–µ—В–∞). –Я—А–Њ—Б–∞–і–Ї–∞ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ: –≤ —Б–ї—Г—З–∞–µ –µ—Б–ї–Є –њ—А–µ–і—Л–і—Г—Й–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ —Н–Ї–≤–Є—В–Є –±–Њ–ї—М—И–µ, —З–µ–Љ —В–µ–Ї—Г—Й–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ, —В–Њ –љ–∞—З–Є–љ–∞–µ—В—Б—П –Њ—В—Б—З–µ—В–∞ –±–∞—А–Њ–≤ –њ—А–Њ—Б–∞–і–Ї–Є, –Ї–∞–Ї —В–Њ–ї—М–Ї–Њ –Ї–Њ–ї-–≤–Њ –≤—А–µ–Љ–µ–љ–Є, –Љ–µ–ґ–і—Г –±–∞—А–∞–Љ–Є —А–∞–≤–љ—П–µ—В—Б—П –Њ–і–љ–Є–Љ —Б—Г—В–Ї–∞–Љ, —В–Њ —Б—З–Є—В–∞–µ—В—Б—П, —З—В–Њ –њ—А–Њ—Б–∞–і–Ї–∞ –њ—А–Њ—Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї–∞ –Њ–і–Є–љ –і–µ–љ—М. –†–∞—Б—З–µ—В –Ї–∞–ґ–і–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ—Б–∞–і–Ї–Є –≤–µ–і–µ—В—Б—П –≤–њ–ї–Њ—В—М –і–Њ –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–Ї–∞ —Н–Ї–≤–Є—В–Є –љ–µ –њ—А–µ–≤—Л—Б–Є–ї–∞ —А–∞–љ–µ–µ –і–Њ—Б—В–Є–≥–љ—Г—В–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ. –Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –і–Њ—Б—В–Є–≥–љ—Г—В–∞—П –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М –њ—А–Њ—Б–∞–і–Ї–Є –њ–Њ –≤—Б–µ–Љ –њ–µ—А–Є–Њ–і–∞–Љ. –Ю–±—Й–∞—П –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М –њ—А–Њ—Б–∞–і–Ї–Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є –њ—А–Њ—Б–∞–і–Њ–Ї –њ–Њ –≤—Б–µ–Љ –њ–µ—А–Є–Њ–і–∞–Љ.

- –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В —А–∞—Б—З–µ—В –≥–ї–∞–і–Ї–Њ—Б—В–Є —Н–Ї–≤–Є—В–Є –≤–і–Њ–ї—М –Љ–µ–і–Є–∞–љ—Л, —В–Њ –µ—Б—В—М —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Ї—Г—З–љ–Њ —А–µ–Ј—Г–ї—М—В–∞—В—Л —А–∞–±–Њ—В—Л —Б—В—А–∞—В–µ–≥–Є–Є —А–∞—Б–њ–Њ–ї–∞–≥–∞—О—В—Б—П –≤–і–Њ–ї—М –µ–µ –Љ–µ–і–Є–∞–љ—Л, —З–µ–Љ –і–∞–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –љ–Є–ґ–µ, —В–µ–Љ —Н–Ї–≤–Є—В–Є –љ–∞–Є–±–Њ–ї–µ–µ —В–Њ—З–љ–Њ –њ–Њ–≤—В–Њ—А—П–µ—В –Љ–µ–і–Є–∞–љ—Г. –†–∞—Б—З–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ–Њ –Ї—А–Є–≤–Њ–є —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є. –І–µ–Љ –≤—Л—И–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В, —В–µ–Љ –Љ–µ–љ–µ–µ –≥–ї–∞–і–Ї–Њ–є –±—Г–і–µ—В —Н–Ї–≤–Є—В–Є –≤–Њ–Ї—А—Г–≥ —Б–≤–Њ–µ–є –Љ–µ–і–Є–∞–љ—Л. –Т —Б–ї—Г—З–∞–µ –µ—Б–ї–Є —Н–Ї–≤–Є—В–Є –љ—Г–ї–µ–≤–Њ–µ, –ї–Є–±–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–µ, —В–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –љ–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –≤ –Ј–љ–∞—З–µ–љ–Є–µ 100.000, –≤ —Б–ї—Г—З–∞–µ –µ—Б–ї–Є –њ–Њ –і–∞–љ–љ–Њ–Љ—Г –љ–∞–±–Њ—А—Г –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –њ—А–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –љ–µ—В –љ–Є –Њ–і–љ–Њ–є —Б–і–µ–ї–Ї–Є, —В–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –≤ –Ј–љ–∞—З–µ–љ–Є–µ 200.000, —Б–і–µ–ї–∞–љ–Њ —Н—В–Њ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –љ–∞–Є–±–Њ–ї–µ–µ –њ–ї–Њ—Е–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –њ—А–Є —Б–Њ—А—В–Є—А–Њ–≤–Ї–µ –≤—Б–µ–≥–і–∞ —А–∞—Б–њ–Њ–ї–∞–≥–∞–ї–Є—Б—М –≤ –Ї–Њ–љ—Ж–µ —Б–њ–Є—Б–Ї–∞ –Є –љ–∞ –љ–Є—Е –љ–µ –љ–∞–і–Њ –±—Л–ї–Њ –Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М —Б–≤–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ.

–Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –≤ —А–∞—Б—З–µ—В –њ—А–Є–љ–Є–Љ–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ —В–µ –Ј–љ–∞—З–µ–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ –љ–Є–ґ–µ –Љ–µ–і–Є–∞–љ—Л, —В.–Ї –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤ –Є–Љ–µ–љ–љ–Њ —Н—В–Њ—В –њ–∞—А–∞–Љ–µ—В—А –љ–∞–Є–±–Њ–ї–µ–µ –Є–љ—В–µ—А–µ—Б–µ–љ –і–ї—П –∞–љ–∞–ї–Є–Ј–∞. –Х—Б–ї–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М —А–∞–Ј–±—А–Њ—Б –Ј–љ–∞—З–µ–љ–Є–є —Н–Ї–≤–Є—В–Є –≤ –Њ–±–µ —Б—В–Њ—А–Њ–љ—Л –Њ—В –Љ–µ–і–Є–∞–љ—Л, —В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Ї–ї—О—З–Є—В—М –Њ–њ—Ж–Є—О "–Ш—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ј–љ–∞—З–µ–љ–Є—П –љ–Є–ґ–µ –Љ–µ–і–Є–∞–љ—Л", –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –≤ —А–∞—Б—З–µ—В –±—Г–і—Г—В –њ—А–Є–љ–Є–Љ–∞—В—М—Б—П –Ј–љ–∞—З–µ–љ–Є—П –њ–Њ –Њ–±–µ —Б—В–Њ—А–Њ–љ—Л –Њ—В –Љ–µ–і–Є–∞–љ—Л, —З—В–Њ –њ–Њ–Ї–∞–ґ–µ—В –Њ–±—Й—Г—О –Ї—Г—З–љ–Њ—Б—В—М —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤–Њ–Ї—А—Г–≥ –љ–µ–µ.

–Э–∞—Б—В—А–Њ–є–Ї–∞ "–Я–µ—А–Є–Њ–і PTMKoef" —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –≤ –і–љ—П—Е, –Њ—В–≤–µ—З–∞–µ—В –Ј–∞ –Ї–∞—З–µ—Б—В–≤–Њ –Є–Ј–Љ–µ—А–µ–љ–Є—П –і–∞–љ–љ—Л—Е, —В–Њ –µ—Б—В—М –Ј–∞–і–∞–µ—В –њ–µ—А–Є–Њ–і –Љ–µ–ґ–і—Г —А–∞—Б—З–µ—В–љ—Л–Љ–Є —В–Њ—З–Ї–∞–Љ–Є –і–ї—П –Ї–Њ–љ—В—А–Њ–ї—П –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П –Ї—А–Є–≤–Њ–є —Н–Ї–≤–Є—В–Є –Њ—В –Љ–µ–і–Є–∞–љ—Л –≤ –і–љ—П—Е, –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О 7 –і–љ–µ–є. –Э–∞—Б—В—А–Њ–є–Ї–∞ —Б–і–µ–ї–∞–љ–∞ –і–ї—П —Ж–µ–ї–µ–є —Г–Љ–µ–љ—М—И–µ–љ–Є—П –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –Я–Ъ –Є —Г–≤–µ–ї–Є—З–µ–љ–Є—П —Б–Ї–Њ—А–Њ—Б—В–Є —А–∞—Б—З–µ—В–Њ–≤. –Э–∞ –Љ–µ–і–ї–µ–љ–љ—Л—Е –Я–Ъ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –і–∞–љ–љ—Г—О –љ–∞—Б—В—А–Њ–є–Ї—Г –і–Њ –њ–Њ–ї—Г—З–µ–љ–Є—П –њ—А–Є–µ–Љ–ї–µ–Љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ (—Б—В–Њ–Є—В –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ —З–µ–Љ –±–Њ–ї—М—И–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –і–∞–љ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ, —В–µ–Љ —Е—Г–ґ–µ –±—Г–і–µ—В —А–µ–Ј—Г–ї—М—В–∞—В –Є–Ј–Љ–µ—А–µ–љ–Є—П). –Т —Б–ї—Г—З–∞–µ —Г—Б—В–∞–љ–Њ–≤–Ї–Є –Ј–љ–∞—З–µ–љ–Є—П, –Љ–µ–љ—М—И–µ —З–µ–Љ 7 –Є–ї–Є –±–Њ–ї—М—И–µ–≥–Њ, —З–µ–Љ 50% –Њ—В –Ї–Њ–ї-–≤–Њ –і–љ–µ–є –≤ –Ј–∞–≥—А—Г–ґ–µ–љ–љ–Њ–є –Є—Б—В–Њ—А–Є–Є, –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П 7.

–Ф–ї—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Њ—Ж–µ–љ–Ї–Є —А–∞–Ј–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є–є –Љ–µ–ґ–і—Г —Б–Њ–±–Њ–є –Ї–Њ–≥–і–∞ –Љ–µ–і–Є–∞–љ–∞ –Њ–і–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –љ—Г–ї–µ–≤–Њ–є —В–Њ—З–Ї–Є –≤ –ї–µ–≤–Њ–є —Б—В–Њ—А–Њ–љ–µ –≥—А–∞—Д–Є–Ї–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –∞ –Љ–µ–і–Є–∞–љ–∞ –і—А—Г–≥–Њ–є - —Б –Ї–∞–Ї–Њ–≥–Њ-—В–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –≤—Б–µ –Љ–µ–і–Є–∞–љ—Л –њ—А–Є–≤–Њ–і—П—В—Б—П –Ї –љ—Г–ї–µ–≤–Њ–є —В–Њ—З–Ї–µ, —В–Њ –µ—Б—В—М –њ–Њ-–њ—А–Њ—Б—В–Њ–Љ—Г —Б–і–≤–Є–≥–∞—О—В—Б—П –≤ –љ—Г–ї–µ–≤—Г—О —В–Њ—З–Ї—Г –≤–Љ–µ—Б—В–µ —Б –Њ–±—А–∞–Ј—Г—О—Й–µ–є –Љ–µ–і–Є–∞–љ—Г —Н–Ї–≤–Є—В–Є, –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ–± –Є–і–µ–љ—В–Є—З–љ–Њ—Б—В–Є —А–∞—Б—З–µ—В–∞ –Є —Б—А–∞–≤–љ–Є–≤–∞–µ–Љ–Њ—Б—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є. –Ф–ї—П —Ж–µ–ї–µ–є –Њ—В–Ї–ї—О—З–µ–љ–Є—П –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –Є–Љ–µ–µ—В—Б—П –љ–∞—Б—В—А–Њ–є–Ї–∞ "–†–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –Ї–Њ–≥–і–∞ –Љ–µ–і–Є–∞–љ–∞ –≤—Л—И–µ –љ—Г–ї—П", –њ—А–Є —Г—Б—В–∞–љ–Њ–≤–Ї–µ –і–∞–љ–љ–Њ–є –Њ–њ—Ж–Є–Є —А–∞—Б—З–µ—В –Њ—Ж–µ–љ–Ї–Є —А–Њ–≤–љ–Њ—Б—В–Є –±—Г–і–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Љ–µ–і–Є–∞–љ–∞ –≤—Л—И–µ –љ—Г–ї–µ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –Ї–Њ–≥–і–∞ –Љ–µ–і–Є–∞–љ–∞ –љ–Є–ґ–µ –љ—Г–ї—П, —В–Њ —А–∞—Б—З–µ—В –љ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П. –Я–Њ–±–Њ—З–љ—Л–Љ —Н—Д—Д–µ–Ї—В–Њ–Љ —В–∞–Ї–Њ–≥–Њ —А–∞—Б—З–µ—В–∞ –±—Г–і–µ—В —В–Њ, —З—В–Њ —Б–Є—Б—В–µ–Љ—Л, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–µ –≤—А–µ–Љ—П –љ–∞—Е–Њ–і–Є–ї–Є—Б—М –≤ –њ—А–Њ—Б–∞–і–Ї–µ –Є –Є—Е –Љ–µ–і–Є–∞–љ–∞ –љ–µ –њ–Њ–і–љ–Є–Љ–∞–ї–∞—Б—М –≤—Л—И–µ –љ—Г–ї—П –±—Г–і—Г—В —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ—Л –≤—Л—И–µ (—В–Њ –µ—Б—В—М –њ–Њ–ї—Г—З–∞—В –±–Њ–ї–µ–µ –љ–Є–Ј–Ї–Є–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В), —З–µ–Љ –µ—Б–ї–Є –±—Л —А–∞–љ–ґ–Є—А–Њ–≤–∞–ї–Њ—Б—М –љ–∞ "–Њ–±—Й–Є—Е –Њ—Б–љ–Њ–≤–∞–љ–Є—П—Е", —В.–Ї. –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Є—Е –љ–µ–≥–∞—В–Є–≤–љ—Л–є –њ–µ—А–Є–Њ–і –њ–Њ–њ—А–Њ—Б—В—Г –љ–µ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П. –Т –Њ—В–і–µ–ї—М–љ—Л—Е —Б–ї—Г—З–∞—П—Е –Њ—Ж–µ–љ–Ї–∞ –Љ–Њ–ґ–µ—В –љ–∞–Њ–±–Њ—А–Њ—В —Г—Е—Г–і—И–Є—В—М—Б—П, —В.–Ї. –≤ —А–∞—Б—З–µ—В –±—Г–і–µ—В –њ–Њ–ї—Г—З–µ–љ —В–Њ–ї—М–Ї–Њ –њ–µ—А–Є–Њ–і –Ї–Њ–≥–і–∞ –Љ–µ–і–Є–∞–љ–∞ –±—Л–ї–∞ –≤—Л—И–µ –љ—Г–ї—П, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –±—Г–і–µ—В –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–∞–і–Њ–Ї. - —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В MAR, —В–Њ –µ—Б—В—М –Њ—В–љ–Њ—И–µ–љ–Є–µ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–Є —Н–Ї–≤–Є—В–Є –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –Ї —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –і–∞–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞–ґ–µ–љ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —А–Є—Б–Ї–∞ –Ј–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ—Д–Є—В–∞. –†–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ—Л–µ –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ–Љ –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –і–ї—П –і–љ–µ–≤–љ—Л—Е –Є —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є–є –Ј–љ–∞—З–µ–љ–Є—П: "–Љ–Є–љ–Є–Љ—Г–Љ" –Њ—В 1.5, "–Њ–њ—В–Є–Љ–∞–ї—М–љ–Њ" –Њ—В 2.0, "–Є–і–µ–∞–ї—М–љ–Њ" –Њ—В 3.0. –Т –љ–∞—Б—В–Њ—П—Й–Є–є –Љ–Њ–Љ–µ–љ—В –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –Ї–∞–Ї –Њ–±—Й–∞—П —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М, –і–µ–ї–µ–љ–љ–∞—П –љ–∞ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Г—О –њ—А–Њ—Б–∞–і–Ї—Г, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ—Г—О –њ–ї–∞—В—Д–Њ—А–Љ–Њ–є –Ґ–°–Ы–∞–±. –Т –±—Г–і—Г—Й–µ–Љ —А–∞—Б—З–µ—В –±—Г–і–µ—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –њ–µ—А–µ–і–µ–ї–∞–љ –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –Ј–љ–∞—З–µ–љ–Є–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є/–њ—А–Њ—Б–∞–і–Ї–Є –Ј–∞ –Ї–∞–ґ–і—Л–є —А–∞—Б—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –Є –Є—Е —Г—Б—А–µ–і–љ–µ–љ–Є—П –Ј–∞ –≤—А–µ–Љ—П —А–∞–±–Њ—В—Л —Б—В—А–∞—В–µ–≥–Є–Є.

- —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В WLBarsRatio, –Ї–∞–Ї –Њ—В–љ–Њ—И–µ–љ–Є–µ —Б—А–µ–і–љ–µ–є –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є –≤—Л–Є–≥—А—Л—И–љ—Л—Е –Є –њ—А–Њ–Є–≥—А—Л—И–љ—Л—Е —Б–і–µ–ї–Њ–Ї. –Ф–∞–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В —Б—В—А–∞—В–µ–≥–Є—О —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Њ–і–љ–Њ–≥–Њ –Є–Ј "–Њ—Б–љ–Њ–≤–љ—Л—Е –њ—А–∞–≤–Є–ї–∞" —В—А–µ–є–і–Є–љ–≥–∞ "–†–µ–ґ—М —Г–±—Л—В–Ї–Є, –і–∞–є –њ—А–Є–±—Л–ї–Є —В–µ—З—М", –і–Њ–±–∞–≤–ї–µ–љ –≤ —А–∞—Б—З–µ—В –њ–Њ –Љ–Њ—В–Є–≤–∞–Љ –њ—А–Њ—З—В–µ–љ–Є—П —Б—В–∞—В—М–Є "–У—А–∞–∞–ї—М –љ–µ –љ—Г–ґ–µ–љ!" –љ–∞ "–°–Љ–∞—А—В–ї–∞–±–µ".

–Я—А–Є–Љ–µ—З–∞–љ–Є—П: =========== - –Ф–∞–љ–љ—Л–µ –њ–Њ –Ї—Г–±–Є–Ї—Г –Њ—В–Њ–±—А–∞–ґ–∞—О—В—Б—П –≤ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–Љ –Њ–Ї–љ–µ –≤ –≤–Є–і–µ –≥—А–∞—Д–Є–Ї–Њ–≤, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –≤ –≤–Є–і–µ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —Б—В–Њ–ї–±—Ж–Њ–≤ –Њ–Ї–љ–∞ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є, –≤ –Ї–Њ–љ–µ "–†–µ–Ј—Г–ї—М—В–∞—В—Л" –≤ —А–∞–Ј–і–µ–ї–µ "–Я–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—М—Б–Ї–Є–µ".

- –Ю–Ї–љ–Њ, –≤—Л–≤–Њ–і–Є–Љ–Њ–µ –Ї—Г–±–Є–Ї–Њ–Љ —Г–і–Њ–±–љ–Њ —А–∞—Б–њ–Њ–ї–∞–≥–∞—В—М –≤ –Ї–∞–Ї–Њ–є-–ї–Є–±–Њ —З–∞—Б—В–Є —Н–Ї—А–∞–љ–∞ –њ–Њ–і –Њ—Б–љ–Њ–≤–љ—Л–Љ —И—В–∞—В–љ—Л–Љ –Њ–Ї–љ–Њ–Љ "–Ф–Њ—Е–Њ–і", —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –Љ–Њ–ґ–љ–Њ —Г–і–Њ–±–љ–Њ –њ—А–Њ—Б–Љ–∞—В—А–Є–≤–∞—В—М –њ–∞—А–∞–Љ–µ—В—А—Л —А–∞–±–Њ—В—Л —Б—В—А–∞—В–µ–≥–Є–Є –Ј–∞ —В–µ–Ї—Г—Й–Є–є –њ–µ—А–Є–Њ–і. –Х—Б—В—М –Њ–і–Є–љ –љ—О–∞–љ—Б –Ґ–°–Ы–∞–±, –Њ –Ї–Њ—В–Њ—А–Њ–Љ –Є–Љ–µ–µ—В—Б—П —В–Є–Ї–µ—В –≤ —В–µ—Е.–њ–Њ–і–і–µ—А–ґ–Ї–µ: –њ—А–Є –љ–∞—Б—В—А–Њ–µ–љ–љ–Њ–Љ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є–Є –Њ–Ї–Њ–љ –µ—Б–ї–Є –≤ —Б–Ї—А–Є–њ—В–µ –њ—А–Є –Ј–∞–њ—Г—Б–Ї–µ –Ґ–°–Ы–∞–± –Є–ї–Є –љ–∞–ґ–∞—В–Є–Є –Ї–љ–Њ–њ–Ї–Є "–°–Њ—Е—А–∞–љ–Є—В—М –Є –≤—Л–њ–Њ–ї–љ–Є—В—М" –Є–Љ–µ–µ—В—Б—П –Њ—И–Є–±–Ї–∞ —Б–±–Њ—А–Ї–Є, —В–Њ –љ–∞—Б—В—А–Њ–µ–љ–љ–Њ–є —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Њ–Ї–Њ–љ —Б–±–Є–≤–∞–µ—В—Б—П. –≠—В–Њ "–Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—М" –њ–ї–∞—В—Д–Њ—А–Љ—Л –Ґ–°–Ы–∞–±, –Ї–Њ—В–Њ—А–∞—П –≤ –±—Г–і—Г—Й–µ–µ, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і—Г—В –њ–Њ–њ—А–∞–≤–ї–µ–љ–∞.

- –Ъ—Г–±–Є–Ї —Б–Њ–±—А–∞–љ –і–ї—П —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–є –љ–∞ –Њ–і–љ–Њ–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–µ, –њ–Њ–і —Б—В—А–∞—В–µ–≥–Є–Є –љ–∞ –і–≤—Г—Е –Є –±–Њ–ї–µ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞—Е –њ–Њ–Ї–∞ –љ–µ –±—Л–ї–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ, –Ї–∞–Ї —В–∞–Ї–∞—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –љ–∞—Б—В—Г–њ–Є—В, —В–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї –±—Г–і–µ—В –і–Њ–±–∞–≤–ї–µ–љ.

- –Ъ–Њ–і –Ї—Г–±–Є–Ї–∞ –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –њ–Њ—Б—В—Г –љ–µ –њ—А–Є–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П, —В.–Ї. –Ї—Г–±–Є–Ї –µ—Й–µ –≤ –њ—А–Њ—Ж–µ—Б—Б –і–Њ—А–∞–±–Њ—В–Ї–Є –Є –Ї–Њ–і –љ–∞–і–Њ –њ—А–Є—З–µ—Б–∞—В—М (–Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М, —З—В–Њ-—В–Њ –њ–µ—А–µ–њ–Є—Б–∞—В—М –≤ –±–Њ–ї–µ–µ –ї–∞–Ї–Њ–љ–Є—З–љ—Л–µ —Д–Њ—А–Љ—Л, —Г–±—А–∞—В—М –љ–µ–љ—Г–ґ–љ—Л–µ –Ї–Њ–Љ–Љ–µ–љ—В—Л –Є —В.–і.), –Ї–∞–Ї –Ї—Г–±–Є–Ї –њ—А–Є–Њ–±—А–µ—В–µ—В –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ—Г—О —Д–Њ—А–Љ—Г, —В–Њ –Ї–Њ–і —В–∞–Ї–ґ–µ –±—Г–і–µ—В –≤—Л–ї–Њ–ґ–µ–љ.

- –†–∞—Б—З–µ—В –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤ –њ—А–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Љ–Њ–ґ–љ–Њ –Њ—В–Ї–ї—О—З–Є—В—М —Б–љ—П–≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –≥–∞–ї–Њ—З–Ї–Є –≤ –љ–∞—Б—В—А–Њ–є–Ї–∞—Е –Ї—Г–±–Є–Ї–∞.

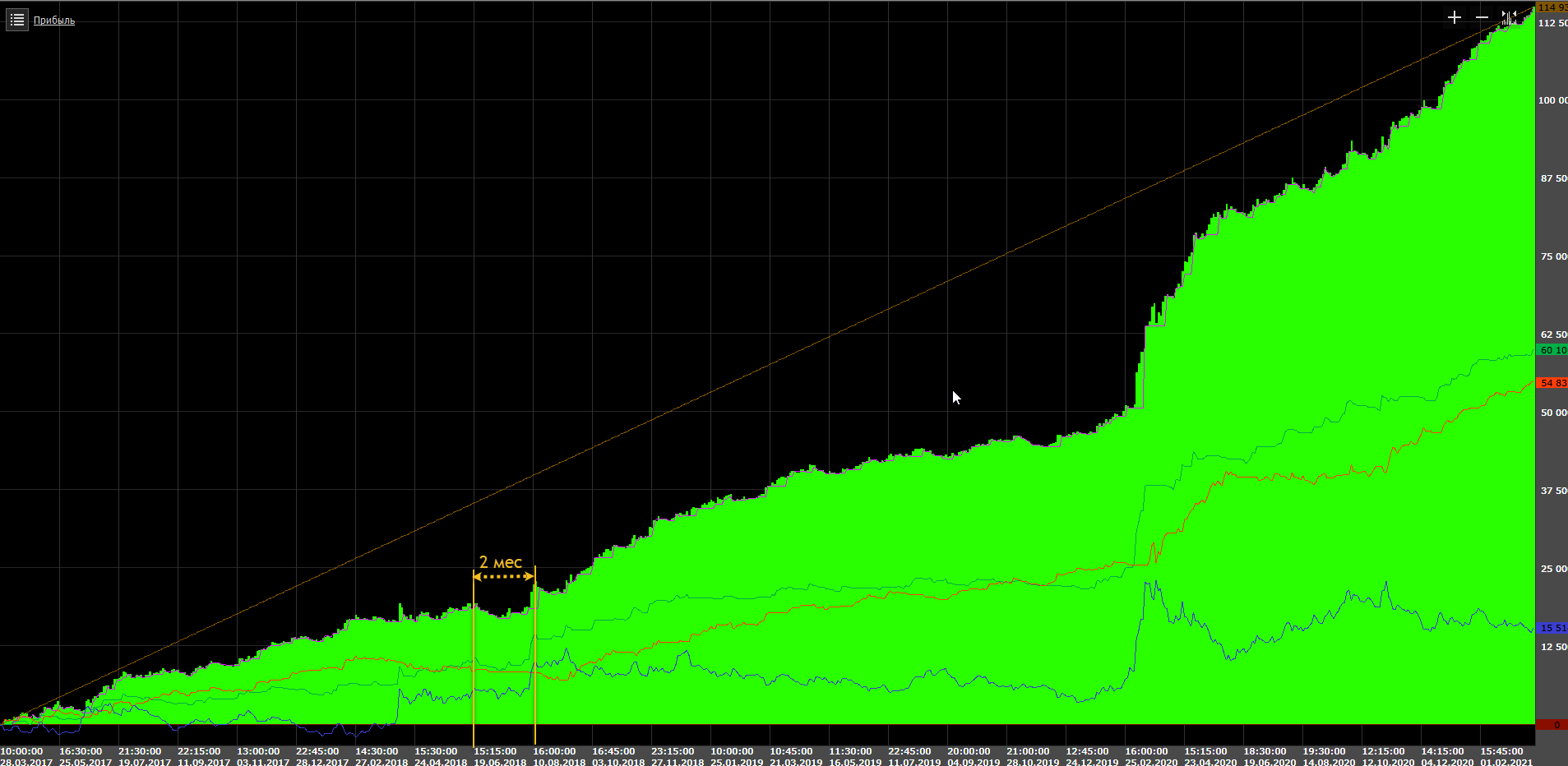

- –Э–∞—Б—В—А–Њ–є–Ї–∞ "–Я–Њ–Ї–∞–Ј—Л–≤–∞—В—М –≥—А–∞—Д–Є–Ї–Є —Н–Ї–≤–Є—В–Є" –≤–Ї–ї—О—З–∞–µ—В –Њ—В–Њ–±—А–∞–ґ–µ–љ–Є–µ –≤ –Њ–Ї–љ–µ –≥—А–∞—Д–Є–Ї–Њ–≤ –њ–∞–љ–µ–ї–Є —Н–Ї–≤–Є—В–Є. –Т –љ–∞—Б—В–Њ—П—Й–Є–є –Љ–Њ–Љ–µ–љ—В –≤—Л–≤–Њ–і–Є—В—Б—П —В–Њ–ї—М–Ї–Њ —Н–Ї–≤–Є—В–Є, —А–∞—Б—Б—З–Є—В–∞–љ–љ–∞—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є. –Ю—Б–Њ–±–Њ–≥–Њ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є–љ—В–µ—А–µ—Б–∞ –љ–µ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В, —В.–Ї. –њ–Њ–ї–љ–Њ—Б—В—М—О –њ–Њ–≤—В–Њ—А—П–µ—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й—Г—О –Ї—А–Є–≤—Г—О –±–∞–Ј–Њ–≤–Њ–≥–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї–∞ –њ–ї–∞—В—Д–Њ—А–Љ—Л –Ґ–°–Ы–∞–±. –Ф–ї—П —З–µ–≥–Њ —Б–і–µ–ї–∞–љ–∞: –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ –±—Г–і—Г—В –і–Њ–±–∞–≤–ї–µ–љ—Л —А–∞—Б—З–µ—В—Л: —Н–Ї–≤–Є—В–Є –љ–∞ –Њ—Б–љ–Њ–≤–µ –≤–љ—Г—В—А–µ–љ–љ–µ–є –љ–Њ—А–Љ—Л –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (–њ–Њ—З–Є—В–∞—В—М –Љ–Њ–ґ–љ–Њ –њ–Њ —Б—Б—Л–ї–Ї–∞–Љ: –Ъ–∞–Ї –њ—А–∞–≤–Є–ї—М–љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М –і–Њ—Е–Њ–і–љ–Њ—Б—В—М?, –Т–љ—Г—В—А–µ–љ–љ—П—П –љ–Њ—А–Љ–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –†–Р–°–І–Х–Ґ IRR –Т EXCEL ), –Ї–Њ—В–Њ—А–∞—П –±—Г–і–µ—В –Ї–Њ—А—А–µ–Ї—В–љ–Њ–є –≤ —В–Њ–Љ —З–Є—Б–ї–µ –≤ —Б–ї—Г—З–∞–µ —А–∞–±–Њ—В—Л —Б –±–ї–Њ–Ї–Њ–Љ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –њ–Њ–Ј–Є—Ж–Є–Є, —Н–Ї–≤–Є—В–Є –С–∞–є–≠–љ–і–•–Њ–ї–і, –Ї–Њ—В–Њ—А–∞—П –±—Г–і–µ—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є "–Ј–∞–≥—А—Г–Ј–Ї–Є" –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —А–µ–∞–ї—М–љ–Њ–є –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–є –ї–Њ—В–љ–Њ—Б—В—М—О –Є –љ–∞—З–∞–ї—М–љ—Л–Љ –і–µ–њ–Њ, —А–∞—Б—З–µ—В —Н–Ї–≤–Є—В–Є —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –Є —В.–і. –Ю –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е –Љ–µ—Б—В–∞—Е –≤ —А–∞—Б—З–µ—В–∞—Е –њ–ї–∞—В—Д–Њ—А–Љ—Л –Ґ–°–Ы–∞–± –Љ–Њ–ґ–љ–Њ –њ–Њ—З–Є—В–∞—В—М –њ–Њ —Б—Б—Л–ї–Ї–∞–Љ –≤ –≥—А—Г–њ–њ–µ –Ґ–°–Ы–∞–± –≤ —В–µ–ї–µ–≥—А–∞–Љ: —А–∞—Б—З–µ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Є –±–ї–Њ–Ї –Є–Ј–Љ–µ–љ–µ–љ–Є—П –њ–Њ–Ј–Є—Ж–Є–Є, —А–∞—Б—З–µ—В —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ —Б—В—А–∞—В–µ–≥–Є–Є.

- –Ъ–∞–Ї–Є–µ-–ї–Є–±–Њ –і–Њ—А–∞–±–Њ—В–Ї–Є –і–µ–ї–∞—О—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ –ї–Є—З–љ–Њ–≥–Њ —Н–љ—В—Г–Ј–Є–∞–Ј–Љ–∞ –≤ –Є–Ј—Г—З–µ–љ–Є–Є —В–µ–Љ–∞—В–Є–Ї–Є, –њ–Њ—Н—В–Њ–Љ—Г –і–Њ–±–∞–≤–ї–µ–љ —В–Њ–ї—М–Ї–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л–є –Љ–љ–Њ—О —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї. –Т—Б–µ –і–∞–ї—М–љ–µ–є—И–Є–µ –Љ—Л—Б–ї–Є –±—Г–і—Г—В —В–∞–Ї–ґ–µ –і–Њ–±–∞–≤–ї—П—В—М—Б—П –≤ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї –Ї—Г–±–Є–Ї–∞. –Х—Б–ї–Є –µ—Б—В—М –Ї–∞–Ї–Є–µ-—В–Њ –Є–і–µ–Є, –њ—А–Њ—Б—М–±–∞ –њ–Є—Б–∞—В—М –≤ –њ–Њ—Б—В–µ, –Њ–±—Й–Є–Љ–Є —Г—Б–Є–ї–Є—П–Љ–Є –Љ–Њ–ґ–љ–Њ —Б–Њ–±—А–∞—В—М –љ–µ–њ–ї–Њ—Е–Њ–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В –і–ї—П —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П.

–Ю–±—Й–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ–Њ –і–Њ–њ.–Ї—Г–±–Є–Ї–∞–Љ: ================================ –Ф–ї—П –Ї–Њ—А—А–µ–Ї—В–љ–Њ–є —А–∞–±–Њ—В—Л –Ї—Г–±–Є–Ї–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤ –њ–∞–њ–Ї—Г Handlers —В–∞–Ї–ґ–µ –њ–Њ–Љ–µ—Б—В–Є—В—М –Њ–±—Й—Г—О –±–Є–±–ї–Є–Њ—В–µ–Ї—Г –і–ї—П –Ї—Г–±–Є–Ї–Њ–≤. –С–Є–±–ї–Є–Њ—В–µ–Ї–∞ —Б–Њ–і–µ—А–ґ–Є—В –Љ–µ—В–Њ–і—Л –ї–Њ–≥–Є—А–Њ–≤–∞–љ–Є—П, —А–∞—Б—З–µ—В–∞ –Є —В.–і., –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –≤ —А–∞–Ј–љ—Л—Е –Ї—Г–±–Є–Ї–∞—Е, –њ–Њ—Н—В–Њ–Љ—Г –≤–µ—Б—М —Н—В–Њ—В —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї –≤—Л–љ–µ—Б–µ–љ –≤ –Њ—В–і–µ–ї—М–љ—Г—О dll, —З—В–Њ–±—Л –љ–µ –њ–Њ–≤—В–Њ—А—П—В—М—Б—П –Є –≤—Б–µ–≥–і–∞ –Є–Љ–µ—В—М "—Б–≤–µ–ґ–Є–µ" –≤–µ—А—Б–Є–Є –Ї–Њ–і–∞ –њ–Њ–±–∞—А–љ—Л–є (–љ–µ –њ–Њ—В–Њ–Ї–Њ–≤—Л–є) –Ї—Г–±–Є–Ї: https://docs.tslab.pro/pages/viewpage.action?pageId=38961293–њ–∞–њ–Ї–∞ Handlers –Є —Б–Њ–Ј–і–∞–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤ –љ–∞ API: https://docs.tslab.pro/pages/viewpage.action?pageId=20185716

Attachments

gaaCommon_ServiceLib.zip (184 downloads)gaaStatData_PeriodStatistic.zip (156 downloads)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86905 - Mon Mar 22 2021 06:09 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Т —Б–≤—П–Ј–Є —Б —В–µ–Љ, —З—В–Њ –љ–∞ –љ–µ–Ї–Њ—В–Њ—А—Л—Е –∞–ї–≥–Њ—А–Є—В–Љ–∞—Е —Г –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –Ї—Г–±–Є–Ї–∞ –њ–Њ–ї—Г—З–∞—О—В—Б—П –љ–µ–∞–і–µ–Ї–≤–∞—В–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –≥–ї–∞–і–Ї–Њ—Б—В–Є —Н–Ї–≤–Є—В–Є, –і–Њ–±–∞–≤–Є–ї –≤ –Ї—Г–±–Є–Ї –≤—Л–≥—А—Г–Ј–Ї—Г –≤ –≠–Ї—Б–µ–ї—М –≤—Б–µ—Е —А–∞—Б—З–µ—В–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є. –Ч–∞ –≤—Л–≥—А—Г–Ј–Ї—Г –Њ—В–≤–µ—З–∞–µ—В –Њ–њ—Ж–Є—П "–Т—Л–≤–Њ–і–Є—В—М –≤ Excel —А–∞—Б—З–µ—В PTMKoef Calculation".  –Т—Л–≥—А—Г–Ј–Ї–∞ —В–µ—Б—В–Њ–≤—Л—Е –і–∞–љ–љ—Л—Е –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ 3 —Д–∞–є–ї–∞ —Д–Њ—А–Љ–∞—В–∞ Excel. –Я–∞–њ–Ї–∞ –і–ї—П –≤—Л–≥—А—Г–Ј–Ї–Є "C:\TSLabStats", –µ—Б–ї–Є –љ–∞ –Т–∞—И–µ–є –Љ–∞—И–Є–љ–µ –љ–µ—В —В–∞–Ї–Њ–є –њ–∞–њ–Ї–Є, —В–Њ –Њ–љ–∞ –±—Г–і–µ—В —Б–Њ–Ј–і–∞–љ–∞.  –Я–Њ—Б–ї–µ –≤—Л–≥—А—Г–Ј–Ї–Є 3 —Д–∞–є–ї–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Є—Б–ї–∞—В—М –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –ї—О–±—Л–Љ —Г–і–Њ–±–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ: –ї–Є–±–Њ –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–Ї—Г gaa8008_—Б–Њ–±–∞–Ї–∞_gmail_—В–Њ—З–Ї–∞_com, –ї–Є–±–Њ –≤ —В–µ–ї–µ–≥—А–∞–Љ–Љ –≤ –ї–Є—З–Ї—Г: @AleksandrGanov. –Я–Њ —В–µ—Б—В–Њ–≤—Л–Љ –і–∞–љ–љ—Л–Љ —Г–ґ–µ –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В —З—В–Њ-—В–Њ —Б–Ї–∞–Ј–∞—В—М –њ–Њ—З–µ–Љ—Г —В–∞–Ї –њ–Њ–ї—Г—З–∞–µ—В—Б—П –Є –≤–љ–µ—Б—В–Є –њ—А–∞–≤–Ї–Є (–њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є) –≤ –∞–ї–≥–Њ—А–Є—В–Љ —А–∞—Б—З–µ—В–∞. –Я—А–Є–Љ–µ—З–∞–љ–Є—П: =========== - –і–ї—П –≤—Л–≥—А—Г–Ј–Ї–Є –≤ —Н–Ї—Б–µ–ї—М –≤ –њ–∞–њ–Ї—Г Handlers –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–Љ–µ—Б—В–Є—В—М –±–Є–±–ї–Є–Њ—В–µ–Ї—Г EPPlus (—Б–∞–є—В —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞ –±–Є–±–ї–Є–Њ—В–µ–Ї–Є –њ–Њ —Б—Б—Л–ї–Ї–µ)

- –≤—Л–≥—А—Г–Ј–Ї–∞ –Э–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ—А–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Є –≤ —А–µ–ґ–Є–Љ–µ –Р–≥–µ–љ—В–∞, —В–Њ –µ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М –і–∞–љ–љ—Л–µ –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –њ—А–Є –Ј–∞–њ—Г—Б–Ї–µ –њ–µ—А–µ—Б—З–µ—В–∞ –≤ —А–µ–ґ–Є–Љ–µ –ї–∞–±–Њ—А–∞—В–Њ—А–Є–Є

- –і–ї—П –Ј–љ–∞—З–µ–љ–Є–є PTMKoef 1000 –Є 2000 –≤—Л–≥—А—Г–Ј–Ї–∞ —А–∞—Б—З–µ—В–∞ –љ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П

- –і–ї—П –≤—Л–≥—А—Г–Ј–Ї–Є —В–µ—Б—В–Њ–≤—Л—Е –і–∞–љ–љ—Л—Е –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–±–љ–Њ–≤–Є—В—М –±–Є–±–ї–Є–Њ—В–µ–Ї—Г gaaCommon_ServiceLib.dll, —В.–Ї. –≤ –љ–µ–µ –і–Њ–±–∞–≤–ї–µ–љ—Л –Љ–µ—В–Њ–і—Л –њ–µ—З–∞—В–Є —В–∞–±–ї–Є—Ж –і–∞–љ–љ—Л—Е

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Mon Mar 22 2021 07:20 PM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86914 - Tue Mar 30 2021 10:31 AM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Ф–Њ–і–µ–ї–∞–љ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї —А–∞—Б—З–µ—В–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≥–Њ–і–Њ–≤—Л—Е –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–Њ–є —Б—Г–Љ–Љ—Л –≤ —А—Л–љ–Ї–µ–І—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ –Є –≥–і–µ –Њ–± —Н—В–Њ–Љ –њ–Њ—З–Є—В–∞—В—М –љ–∞–њ–Є—Б–∞–љ–Њ –≤ —Б–∞–Љ–Њ–Љ –њ–µ—А–≤–Њ–Љ –њ–Њ—Б—В–µ –љ–∞ –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –Ї—Г–±–Є–Ї—Г, –≤ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ –њ—А–Є–≤–Њ–ґ—Г –µ—Й–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б—В–∞—В–µ–є: –І—В–Њ –Є–Ј–Љ–µ–љ–Є–ї–Њ—Б—М –≤ –Ї—Г–±–Є–Ї–µ: =============================== - –Ґ–∞–Ї –Ї–∞–Ї –љ–∞—Б—В—А–Њ–µ–Ї –Ї—Г–±–Є–Ї–∞ —Г–ґ–µ –і–Њ–≤–Њ–ї—М–љ–Њ –≤–љ—Г—И–Є—В–µ–ї—М–љ–Њ–µ –Ї–Њ–ї-–≤–Њ, —В–Њ –≤—Б–µ –љ–∞—Б—В—А–Њ–є–Ї–Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ—Л –њ–Њ –≥—А—Г–њ–њ–∞–Љ, —З—В–Њ–±—Л –±—Л–ї–Њ –њ—А–Њ—Й–µ –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞—В—М—Б—П

- —Г–±—А–∞–љ –≤—Л–≤–Њ–і —Н–Ї–≤–Є—В–Є –њ–Њ –Ј–∞–Ї—А—Л—В—Л–Љ —Б–і–µ–ї–Ї–∞–Љ, —В.–Ї. —Н—В–Њ –±—Л–їf —В–µ—Б—В–Њ–≤–∞—П –Ї—А–Є–≤–∞—П, –Ї–Њ—В–Њ—А–∞—П –њ–Њ–ї–љ–Њ—Б—В—М—О –њ–Њ–≤—В–Њ—А—П–ї–∞ —И—В–∞—В–љ—Г—О —Б –≤–Ї–ї–∞–і–Ї–Є "–Ф–Њ—Е–Њ–і"

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –Њ–њ—Ж–Є—П "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: AWAProfit" (AWA - Average Weighted Assets). –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –њ–∞—А–∞–Љ–µ—В—А—Л –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤, –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –≤—Л–≤–Њ–і–Є—В—Б—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≥–Њ–і–Њ–≤—Л—Е –Ј–∞ –Ї–∞–ґ–і—Л–є –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ –њ–∞—А–∞–Љ–µ—В—А –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М, –њ—А–Є–≤–µ–і–µ–љ–љ—Г—О –Ї –≥–Њ–і–Њ–≤—Л–Љ –Ј–љ–∞—З–µ–љ–Є—П–Љ, —В–Њ –µ—Б—В—М –µ—Б–ї–Є —Б—В—А–∞—В–µ–≥–Є—П –Ј–∞ 1 –і–µ–љ—М –њ–Њ–ї—Г—З–Є–ї–∞ –њ—А–Є–±—Л–ї—М 1%, —В–Њ —Н—В–Њ —А–∞–≤–љ–Њ—Б–Є–ї—М–љ–Њ –≥–Њ–і–Њ–≤–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є 365%, –њ—А–Є —Н—В–Њ–Љ –µ—Б–ї–Є —В–µ—Б—В–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і –і–Њ –≥–Њ–і–∞, —В–Њ —А–∞—Б—З–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –ї–Є–љ–µ–є–љ—Л–Љ –Љ–µ—В–Њ–і–Њ–Љ, –µ—Б–ї–Є —В–µ—Б—В–Є—А—Г–µ–Љ—Л–є –њ–µ—А–Є–Њ–і –±–Њ–ї–µ–µ 365 –і–љ–µ–є, —В–Њ —А–∞—Б—З–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —Б —Г—З–µ—В–Њ–Љ –µ–ґ–µ–≥–Њ–і–љ–Њ–≥–Њ —А–µ–Є–љ–≤–µ—Б—В–∞. –Ы–Є–љ–µ–є–љ—Л–є –Љ–µ—В–Њ–і: –њ—А–Є–±—Л–ї—М –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –і–µ–ї–Є—В—Б—П –љ–∞ –Ї–Њ–ї-–≤–Њ –і–љ–µ–є –µ–µ –њ–Њ–ї—Г—З–µ–љ–Є—П –Є —Г–Љ–љ–Њ–ґ–∞–µ—В—Б—П –љ–∞ 365, –љ–∞–њ—А–Є–Љ–µ—А, 1%, –Ј–∞—А–∞–±–Њ—В–∞–љ–љ—Л–є –Ј–∞ 5 —В–Њ—А–≥–Њ–≤—Л—Е –і–љ–µ–є —А–∞–≤–µ–љ –µ–ґ–µ–≥–Њ–і–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є 1%*(365/5) = 73% –≥–Њ–і–Њ–≤—Л—Е. –° —А–µ–Є–љ–≤–µ—Б—В–Њ–Љ –і–Њ—Е–Њ–і —Б—З–Є—В–∞–µ—В—Б—П –њ–Њ —Д–Њ—А–Љ—Г–ї–µ (1+1%) –≤ —Б—В–µ–њ–µ–љ–Є 365/5, —В–Њ –µ—Б—В—М –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В —Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –±—Л–ї–Њ –±—Л –Ј–∞—А–∞–±–Њ—В–∞–љ–Њ, –µ—Б–ї–Є –±—Л —В–µ–Љ–њ –њ–Њ–ї—Г—З–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є –Њ—Б—В–∞–≤–∞–ї—Б—П –њ—А–µ–ґ–љ–Є–Љ, –Є –њ—А–Є —Н—В–Њ–Љ —Б—Г–Љ–Љ–∞ –њ–Њ—Б—В–Њ—П–љ–љ–Њ —А–µ–Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–ї–∞—Б—М, –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ - —Н—В–Њ 100% –≥–Њ–і–Њ–≤—Л—Е

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –Њ–њ—Ж–Є—П –Я–Њ–Ї–∞–Ј–∞—В—М –њ–∞–љ–µ–ї—М "–Ф–Њ—Е–Њ–і–љ–Њ—Б—В—М % –≥–Њ–і–Њ–≤—Л—Е –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–Ї–µ –Њ–њ—Ж–Є–Є –≤—Л–≤–Њ–і–Є—В—Б—П –њ–∞–љ–µ–ї—М –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≥–Њ–і–Њ–≤—Л—Е. –Ф–∞–љ–љ–∞—П –њ–∞–љ–µ–ї—М –Њ—В–Њ–±—А–∞–ґ–∞–µ—В 2 –≥—А–∞—Д–Є–Ї–∞: –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б—А–µ–і—Б—В–≤, –≤–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ —В–µ—Б—В–Є—А—Г–µ–Љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б—А–µ–і—Б—В–≤, –≤–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ —Б—В—А–∞—В–µ–≥–Є—О \"–С–∞–є –≠–љ–і –•–Њ–ї–і\" –љ–∞ —В–µ—Б—В–Њ–≤–Њ–Љ –Є–љ—В–µ—А–≤–∞–ї–µ. –Ю–±–µ –Ї—А–Є–≤—Л–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ –≤ —А—Л–љ–Ї–µ, –њ—А–Є —Н—В–Њ–Љ –і–ї—П —Б—В—А–∞—В–µ–≥–Є–Є "–С–∞–є –≠–љ–і –•–Њ–ї–і" –љ–∞—З–∞–ї—М–љ—Л–є –і–µ–њ–Њ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Є–Ј —А–∞–Ј–Љ–µ—А–∞ —Б—А–µ–і—Б—В–≤, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –љ–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ —Б–Њ–≤–µ—А—И–µ–љ–Є–µ –њ–µ—А–≤–Њ–є —Б–і–µ–ї–Ї–Є, —В–Њ –µ—Б—В—М —Б—В–Њ–Є–Љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ + –Ї–Њ–Љ–Є—Б—Б–Є—П –љ–∞ –≤—Е–Њ–і –љ–∞ —Б–≤–µ—З–µ —Б–Њ–≤–µ—А—И–µ–љ–Є—П –њ–µ—А–≤–Њ–є —Б–і–µ–ї–Ї–Є –њ–Њ —Ж–µ–љ–µ Open. –Я—А–Є —А–∞—Б—З–µ—В–µ –Ї—А–Є–≤–Њ–є "–С–∞–є –≠–љ–і –•–Њ–ї–і" –љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –ї–∞–±–Њ—А–∞—В–Њ—А–Є–Є \"–љ–∞—З–∞–ї—М–љ—Л–є –і–µ–њ–Њ\", —В.–Ї. —А–∞—Б—З–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–ї-–≤–∞ —Б—А–µ–і—Б—В–≤, —В—А–µ–±—Г–µ–Љ—Л—Е –і–ї—П –і–ї—П —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –§–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –љ–∞ –≥—А–∞—Д–Є–Ї–∞—Е –Є–Љ–µ–µ—В –Љ–µ—Б—В–Њ —Б—А–∞–≤–љ–µ–љ–Є–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є —А—Л–љ–Ї–∞ –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –і–µ–є—Б—В–≤–Є–є —В—А–µ–є–і–µ—А–∞ –љ–∞ —Н—В–Њ–Љ —А—Л–љ–Ї–µ. –Ґ–∞–Ї–ґ–µ –љ–∞ –≥—А–∞—Д–Є–Ї –≤—Л–≤–Њ–і—П—В—Б—П 2 –ї–Є–љ–Є–Є: —Н—В–Њ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —А—Л–љ–Ї–∞ –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–µ–є—Б—В–≤–Є–є —В—А–µ–є–і–µ—А–∞ (—Б—В—А–∞—В–µ–≥–Є–Є) –Ј–∞ –≤–µ—Б—М —В–µ—Б—В–Є—А—Г–µ–Љ—Л–є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –њ–µ—А–Є–Њ–і.

–Т —З–µ–Љ –Њ—Б–љ–Њ–≤–љ–Њ–µ –Њ—В–ї–Є—З–Є–µ –Њ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ–Њ–є –Ґ–°–Ы–∞–±? –Я–ї–∞—В—Д–Њ—А–Љ–∞ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є CAGR, –Ї–Њ—В–Њ—А—Л–є –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В –≤—А–µ–Љ—П –≤–ї–Њ–ґ–µ–љ–Є—П —Б—А–µ–і—Б—В–≤, —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –Ї–Њ–ї-–≤–Њ –≤–ї–Њ–ґ–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤, –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Ї–Њ–ї-–≤–∞ –≤–ї–Њ–ґ–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є, —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –≤—А–µ–Љ—П –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ, —В–Њ –µ—Б—В—М –њ–Њ-–њ—А–Њ—Б—В–Њ–Љ—Г, –і–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –љ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –Ї–∞–њ–Є—В–∞–ї–∞, –∞ —Б–Ї–Њ—А–Њ—Б—В—М —А–Њ—Б—В–∞ –Ї—А–Є–≤–Њ–є —Н–Ї–≤–Є—В–Є. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ—Л–µ –Ґ–°–Ы–∞–± –Є –Ї—Г–±–Є–Ї–Њ–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –±—Г–і—Г—В –і–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є —В–Њ—З–љ–Њ—Б—В–Є —А–∞–≤–љ—Л —В–Њ–ї—М–Ї–Њ –њ—А–Є —Б–Њ–±–ї—О–і–µ–љ–Є–Є –≤—Б–µ—Е —Г—Б–ї–Њ–≤–Є–є: 1. —А–∞–±–Њ—В–∞ –Њ–і–љ–Є–Љ –ї–Њ—В–Њ–Љ –Є–ї–Є —Г–Ї–∞–Ј–∞–љ–Є–µ –≤ –љ–∞—Б—В—А–Њ–є–Ї–∞—Е –њ–ї–∞—В—Д–Њ—А–Љ—Л –Ї–Њ—А—А–µ–Ї—В–љ–Њ–є —Б—Г–Љ–Љ—Л –љ–∞—З–∞–ї—М–љ–Њ–≥–Њ –і–µ–њ–Њ–Ј–Є—В–∞, —В–Њ –µ—Б—В—М –µ—Б–ї–Є –Љ—Л —Б–Њ–±–Є—А–∞–µ–Љ—Б—П –Њ—В–Ї—А—Л—В—М —Б–і–µ–ї–Ї—Г –љ–∞ 2 –ї–Њ—В–∞, —В–Њ –і–µ–њ–Њ–Ј–Є—В –і–Њ–ї–ґ–µ–љ –±—Л—В—М —Г–Ї–∞–Ј–∞–љ –≤ —А–∞–Ј–Љ–µ—А–µ –љ–µ –Љ–µ–љ–µ–µ –і–≤—Г—Е –ї–Њ—В–Њ–≤ + –Ї–Њ–Љ–Є—Б—Б–Є—П –љ–∞ –≤—Е–Њ–і; 2. –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –љ–Є –≤ –Њ–і–Є–љ –Љ–Њ–Љ–µ–љ—В –≤—А–µ–Љ–µ–љ–Є –љ–µ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М –њ—А–µ–≤—Л—И–µ–љ–Є—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —А–∞—Б–њ–Њ–ї–∞–≥–∞–µ–Љ–Њ–є —Б—Г–Љ–Љ—Л. –Я—А–µ–≤—Л—Б–Є—В—М –і–Њ–≤–Њ–ї—М–љ–Њ –ї–µ–≥–Ї–Њ, –љ–∞–њ—А–Є–Љ–µ—А, –Љ–Њ–ґ–љ–Њ —Г–Ї–∞–Ј–∞—В—М –љ–∞—З–∞–ї—М–љ—Л–є –і–µ–њ–Њ–Ј–Є—В 100.000, –љ–Њ –њ—А–Є —Н—В–Њ–Љ –љ–∞ –њ–µ—А–≤–Њ–є –ґ–µ —Б–і–µ–ї–Ї–µ –њ—А–Є–Њ–±—А–µ—Б—В–Є 500 –ї–Њ—В–Њ–≤ —Д—М—О—З–µ—А—Б–∞ –љ–∞ RTS –Є –њ–ї–∞—В—Д–Њ—А–Љ–∞ –±–µ–Ј –њ—А–Њ–±–ї–µ–Љ –і–∞—Б—В —Н—В–Њ —Б–і–µ–ї–∞—В—М, –Њ–і–љ–∞–Ї–Њ –њ—А–Є —А–∞—Б—З–µ—В–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є —Ж–Є—Д—А—Л –±—Г–і—Г—В —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ–≥–Њ –љ–µ–Ї–Њ—А—А–µ–Ї—В–љ—Л–Љ–Є, —В.–Ї. –љ–∞—З–∞–ї—М–љ—Л–є –і–µ–њ–Њ–Ј–Є—В 100.000, –∞ –њ–Њ–ї—Г—З–µ–љ–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ —А–∞–Ј—Л –њ—А–µ–≤–Њ—Б—Е–Њ–і–Є—В —А–µ–∞–ї—М–љ—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ—Г—О —Б—Г–Љ–Љ—Г –≤ —Б–Є–ї—Г —В–Њ–≥–Њ, —З—В–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–Њ–Ї—Г–њ–Ї–∞ –±—Л–ї–∞ —Б–Њ–≤–µ—А—И–µ–љ–∞ –≤ —В–µ—Е –Њ–±—К–µ–Љ–∞—Е, –Ї–Њ—В–Њ—А—Л—Е —Г —В—А–µ–є–і–µ—А–∞ –њ–Њ–њ—А–Њ—Б—В—Г –љ–µ –±—Л–ї–Њ. –†–∞—Б—З–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є AWA –ї–Є—И–µ–љ —Н—В–Њ–≥–Њ –љ–µ–і–Њ—Б—В–∞—В–Ї–∞, —В.–Ї. —Б—З–Є—В–∞–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е –Њ–±—К–µ–Љ–Њ–≤ –Є –≤—А–µ–Љ–µ–љ–Є —Б–і–µ–ї–Њ–Ї.

–Ю—Б–љ–Њ–≤–љ–Њ–µ –Њ—В–ї–Є—З–Є–µ: —В–µ–Ї—Г—Й–Є–є –Ї—Г–±–Є–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –≤–ї–Њ–ґ–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е —Б—Г–Љ–Љ –Є –≤—А–µ–Љ–µ–љ–Є –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –≤ —А—Л–љ–Ї–µ, –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ґ–°–Ы–∞–± —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В —Б–Ї–Њ—А–Њ—Б—В—М —А–Њ—Б—В–∞ –Ї—А–Є–≤–Њ–є —Н–Ї–≤–Є—В–Є. –Я—А–Є –њ—А–∞–≤–Є–ї—М–љ—Л—Е –љ–∞—Б—В—А–Њ–є–Ї–∞—Е –њ–ї–∞—В—Д–Њ—А–Љ—Л –Њ–±–∞ —А–∞—Б—З–µ—В–∞ –±—Г–і—Г—В —Б–Њ–≤–њ–∞–і–∞—В—М —Б –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є —В–Њ—З–љ–Њ—Б—В—М—О, –љ–Њ —Н—В–Њ –љ–µ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ —Г—Б–ї–Њ–≤–Є–µ, –љ–∞–њ—А–Є–Љ–µ—А, —А–∞–Ј–љ–Є—Ж–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –≤ —В–Њ–Љ, —З—В–Њ –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ґ–°–Ы–∞–± —Б—З–Є—В–∞–µ—В –≤—Е–Њ–і –≤ —А—Л–љ–Њ–Ї —Б –Љ–Њ–Љ–µ–љ—В–∞ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –љ–∞—Б—В—А–Њ–є–Ї–Є "–Ґ–Њ—А–≥–Њ–≤–∞—В—М —Б –±–∞—А–∞", –Ї—Г–±–Є–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –≤—Е–Њ–і –≤ —А—Л–љ–Њ–Ї —Б –±–∞—А–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –≤—Е–Њ–і–∞ –≤ —А—Л–љ–Њ–Ї.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –Њ–њ—Ж–Є—П "–Ґ–µ—Б—В—Л: –Т—Л–≤–Њ–і–Є—В—М –≤ Excel —А–∞—Б—З–µ—В AWAProfit". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –њ—А–Є –њ–µ—А–µ—Б—З–µ—В–µ —Б–Ї—А–Є–њ—В–∞ –≤ –њ–∞–њ–Ї–µ "C:\TSLabStats\" –±—Г–і—Г—В —Б–Њ–Ј–і–∞–љ—Л 4 —Д–∞–є–ї–∞ —Д–Њ—А–Љ–∞—В–∞ Excel, –≤ –Ї–Њ—В–Њ—А—Л—Е –±—Г–і—Г—В —Б–Њ–і–µ—А–ґ–∞—В—М—Б—П –і–∞–љ–љ—Л–µ –њ–Њ —А–∞—Б—З–µ—В—Г –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—Г–Љ–Љ—Л —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤, —В–Њ –µ—Б—В—М –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є —Б —Г—З–µ—В–Њ–Љ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ. –Ф–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ —Б—З–Є—В–∞—О—В—Б—П –љ–∞—Е–Њ–і—П—Й–Є–Љ–Є—Б—П –≤ —А—Л–љ–Ї–µ –њ–Њ–ї–љ—Л–є —В–Њ—А–≥–Њ–≤—Л–є –і–µ–љ—М, –µ—Б–ї–Є –≤ —Н—В–Њ—В –і–µ–љ—М –±—Л–ї —Е–Њ—В—П –±—Л –Њ–і–Є–љ –≤—Е–Њ–і, –≤—Б–µ –і–≤–Є–ґ–µ–љ–Є—П –≤–љ—Г—В—А–Є –і–љ—П —Б—Г–Љ–Љ–Є—А—Г—О—В—Б—П –≤ –Њ–±—Й–Є–є –Є—В–Њ–≥ –њ–Њ –≤–љ–µ—Б–µ–љ–Є—О –Є –њ–Њ –≤—Л–≤–Њ–і—Г —Б—А–µ–і—Б—В–≤ (–њ–Њ –њ–Њ–Ї—Г–њ–Ї–µ –Є –њ—А–Њ–і–∞–ґ–µ –∞–Ї—В–Є–≤–Њ–≤). –†–∞—Б—З–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Л–Љ —Б—Г–Љ–Љ–∞–Љ –±–Њ–ї–µ–µ –Ї–Њ—А—А–µ–Ї—В–љ–Њ –Њ—В–Њ–±—А–∞–ґ–∞–µ—В—Б—П –≥–Њ–і–Њ–≤—Г—О —Б—В–∞–≤–Ї—Г –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л–Љ —Б—А–µ–і—Б—В–≤–∞–Љ, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –≤ —Ж–µ–ї—П—Е —Б—А–∞–≤–љ–µ–љ–Є—П —Б –і–Њ—Е–Њ–і–љ–Њ—Б—В—М—О —А—Л–љ–Ї–∞ - –Ї—А–Є–≤–∞—П "–С–∞–є–≠–љ–і–•–Њ–ї–і". –Я—А–Є–Љ–µ—З–∞–љ–Є—П: –і–ї—П –≤—Л–≥—А—Г–Ј–Ї–Є –≤ —Н–Ї—Б–µ–ї—М –≤ –њ–∞–њ–Ї—Г Handlers –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–Љ–µ—Б—В–Є—В—М –±–Є–±–ї–Є–Њ—В–µ–Ї—Г EPPlus, —Б–∞–є—В —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞: epplussoftware.com; –≤—Л–≥—А—Г–Ј–Ї–∞ –Э–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ—А–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Є –≤ —А–µ–ґ–Є–Љ–µ –Р–≥–µ–љ—В–∞, —В–Њ –µ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М –і–∞–љ–љ—Л–µ –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –њ—А–Є –Ј–∞–њ—Г—Б–Ї–µ –њ–µ—А–µ—Б—З–µ—В–∞ –≤ —А–µ–ґ–Є–Љ–µ –ї–∞–±–Њ—А–∞—В–Њ—А–Є–Є.

–Ф–ї—П –њ–Њ–љ–Є–Љ–∞–љ–Є—П —В–Њ–≥–Њ, —З—В–Њ –љ–∞—Е–Њ–і–Є—В—Б—П –≤–љ—Г—В—А–Є Excel-—Д–∞–є–ї–Њ–≤ –њ—А–Є–≤–Њ–і–Є—В—Б—П –љ–∞—Б—В–Њ—П—Й–∞—П –Љ–µ—В–Њ–і–Є–Ї–∞ —А–∞—Б—З–µ—В–∞ =========================================================================================== –Ґ–µ—А–Љ–Є–љ—Л –Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П- –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П –і–∞—В–∞ - –і–∞—В–∞, –≤ –Ї–Њ—В–Њ—А—Г—О –±—Л–ї–∞ –Ї–∞–Ї–∞—П-–ї–Є–±–Њ –Њ–њ–µ—А–∞—Ж–Є—П –≤ —А—Л–љ–Ї–µ, –ї–Є–±–Њ –і–∞—В–∞ –љ–∞—З–∞–ї–∞ –њ–µ—А–Є–Њ–і–∞, –љ–∞ –Ї–Њ—В–Њ—А—Г—О –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –њ–µ—А–µ–љ–Њ—Б –Њ—В–Ї—А—Л—В—Л—Е –њ–Њ–Ј–Є—Ж–Є–є —Б –њ—А–Њ—И–ї–Њ–≥–Њ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–∞—В—Л, –ї–Є–±–Њ –і–∞—В–∞ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ–µ—А–Є–Њ–і–∞, –љ–∞ –Ї–Њ—В–Њ—А—Г—О –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —Д–Є–Ї—Б–∞—Ж–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞ –њ–Њ –Ј–∞–Ї—А—Л—В—Л–Љ –Є/–Є–ї–Є –Њ—В–Ї—А—Л—В—Л–Љ –њ–Њ–Ј–Є—Ж–Є—П–Љ - –і–∞–ї–µ–µ –њ–Њ —В–µ–Ї—Б—В—Г "–Ю–њ–µ—А–Ф–∞—В–∞". –Ґ–µ—А–Љ–Є–љ "–Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–µ–љ—М" –љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П, —В.–Ї. —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —А—Л–љ–Ї–Є –Љ–Њ–≥—Г—В —А–∞–±–Њ—В–∞—В—М –Ї—А—Г–≥–ї–Њ—Б—Г—В–Њ—З–љ–Њ, –њ–Њ—Н—В–Њ–Љ—Г –Ю–њ–µ—А–Ф–∞—В–∞ –≤ –і–∞–љ–љ–Њ–Љ –Ї–Њ–љ—В–µ–Ї—Б—В–µ –љ–∞–Є–±–Њ–ї–µ–µ —Г–і–∞—З–љ–Њ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤ 24 —З–∞—Б–∞.

- –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –њ–µ—А–Є–Њ–і - –Ї–Њ–ї-–≤–Њ –њ–Њ–ї–љ—Л—Е –і–љ–µ–є —Б –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ—А–Њ—И–ї–Њ–є –Ю–њ–µ—А–Ф–∞—В—Л –і–Њ –Ї–Њ–љ—Ж–∞ —В–µ–Ї—Г—Й–µ–є –Ю–њ–µ—А–Ф–∞—В—Л, —В–Њ –µ—Б—В—М –≤–Ї–ї—О—З–∞—П —В–µ–Ї—Г—Й—Г—О –Ю–њ–µ—А–Ф–∞—В—Г - –і–∞–ї–µ–µ –њ–Њ —В–µ–Ї—Б—В—Г "–Ю–њ–µ—А–Я–µ—А–Є–Њ–і".

- —А–∞—Б—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і - –њ–µ—А–Є–Њ–і –≤—А–µ–Љ–µ–љ–Є, –Ј–∞ –Ї–Њ—В–Њ—А—Л–є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≥–Њ–і–Њ–≤—Л—Е: –≤–µ—Б—М —В–µ—Б—В–Њ–≤—Л–є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –њ–µ—А–Є–Њ–і, –Љ–µ—Б—П—Ж, –≥–Њ–і

- Date - –Ю–њ–µ—А–Ф–∞—В–∞

- LastBar - –љ–Њ–Љ–µ—А –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –±–∞—А–∞ –Ю–њ–µ—А–Ф–∞—В—Л

- MoneyIn - –Ю–±—Й–∞—П —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ—Б—В—Г–њ–Є–≤—И–∞—П –≤ —А—Л–љ–Њ–Ї –≤ —Б–≤—П–Ј–Є —Б –Њ—В–Ї—А—Л—В–Є–µ–Љ –і–ї–Є–љ–љ–Њ–є/–Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є (–≤–Ї–ї—О—З–∞—П –Ї–Њ–Љ–Є—Б—Б–Є–Є)

- MoneyOut - –Ю–±—Й–∞—П —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ–ї—Г—З–µ–љ–љ–∞—П —Б —А—Л–љ–Ї–∞ –≤ —Б–≤—П–Ј–Є —Б –Ј–∞–Ї—А—Л—В–Є–µ–Љ –і–ї–Є–љ–љ–Њ–є/–Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є (–Ј–∞ –Љ–Є–љ—Г—Б–Њ–Љ –Ї–Њ–Љ–Є—Б—Б–Є–є)

- MoneyInFact - —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–Њ—Б—В—Г–њ–Є–≤—И–∞—П –≤ —А—Л–љ–Њ–Ї –≤ —Б–≤—П–Ј–Є —Б –Њ—В–Ї—А—Л—В–Є–µ–Љ –і–ї–Є–љ–љ–Њ–є/–Ї–Њ—А–Њ—В–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є (–≤–Ї–ї—О—З–∞—П –Ї–Њ–Љ–Є—Б—Б–Є–Є). –С–Њ–ї–µ–µ –і–µ—В–∞–ї—М–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П —Г–Ї–∞–Ј–∞–љ–∞ –≤ –Њ–њ–Є—Б–∞–љ–Є–Є —А–∞—Б—З–µ—В–∞ AccumOperSum

–Ф–ї—П —Г–њ—А–Њ—Й–µ–љ–Є—П —А–∞—Б—З–µ—В–Њ–≤ –њ—А–Є–љ–Є–Љ–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ–њ—Г—Й–µ–љ–Є—П:- –≤—А–µ–Љ—П –≤–Ї–ї–∞–і–∞/–Є–Ј—К—П—В–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤–љ—Г—В—А–Є –Ю–њ–µ—А–Ф–∞—В—Л –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П, –≤–Ї–ї–∞–і –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Њ–Ї —Б—З–Є—В–∞–µ—В—Б—П —Б–Њ–≤–µ—А—И–µ–љ–љ—Л–Љ –≤ –љ–∞—З–∞–ї–∞ –Ю–њ–µ—А–Ф–∞—В—Л, –∞ –Є–Ј—К—П—В–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Б—З–Є—В–∞–µ—В—Б—П –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л–Љ –≤ –Љ–Њ–Љ–µ–љ—В –Њ–Ї–Њ–љ—З–∞–љ–Є—П –Ю–њ–µ—А–Ф–∞—В—Л. –Ш–Љ–µ—О—Й–Є–µ—Б—П –Є/–Є–ї–Є –≤–ї–Њ–ґ–µ–љ–љ—Л–µ –љ–∞ –љ–∞—З–∞–ї–Њ –Ю–њ–µ—А–Ф–∞—В—Л –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ —Б–Њ—Е—А–∞–љ—П—О—В—Б—П –і–Њ –µ–µ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –Є –Є–Ј—Л–Љ–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ –≤ –Ї–Њ–љ—Ж–µ –Ю–њ–µ—А–Ф–∞—В—Л, —В–Њ –µ—Б—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ—А–Є–љ–Є–Љ–∞–µ—В—Б—П –і–Њ–њ—Г—Й–µ–љ–Є–µ, —З—В–Њ –≤—Б–µ –≤—Е–Њ–і—Л –≤ –њ–Њ–Ј–Є—Ж–Є—О –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В—Б—П –≤ –љ–∞—З–∞–ї–µ –Ю–њ–µ—А–Ф–∞—В—Л, –∞ –≤—Л—Е–Њ–і –Є–Ј –њ–Њ–Ј–Є—Ж–Є–є - –≤ –Ї–Њ–љ—Ж–µ –Ю–њ–µ—А–Ф–∞—В—Л, —А–∞–≤–љ–Њ –Ї–∞–Ї –Є –Є–Љ–µ—О—Й–Є–µ—Б—П –љ–∞ –љ–∞—З–∞–ї–Њ –Ю–њ–µ—А–Ф–∞—В—Л –Њ—В–Ї—А—Л—В—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є —Б—З–Є—В–∞—О—В—Б—П –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ–Є –і–Њ –Ї–Њ–љ—Ж–∞ –Ю–њ–µ—А–Ф–∞—В—Л

- –±–Ю–ї—М—И–∞—П —В–Њ—З–љ–Њ—Б—В—М –і–Њ –і–≤–Є–ґ–µ–љ–Є–є –≤–љ—Г—В—А–Є –і–љ—П –њ–Њ –Ј–∞–і—Г–Љ–Ї–µ –∞–≤—В–Њ—А–∞ –љ–µ —В—А–µ–±—Г–µ—В—Б—П, —В–Њ—З–љ–Њ—Б—В—М —А–∞—Б—З–µ—В–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Г–і–µ—А–ґ–∞–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —В–µ—З–µ–љ–Є–µ –Њ–і–љ–Њ–≥–Њ –і–љ—П –≤–њ–Њ–ї–љ–µ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є —Ж–µ–ї–Є —А–∞—Б—З–µ—В–∞ - –њ–Њ–ї—Г—З–µ–љ–Є–µ –Њ—Ж–µ–љ–Ї–Є —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Б —Г—З–µ—В–Њ–Љ –≤—А–µ–Љ–µ–љ–Є –Є—Е —Г–і–µ—А–ґ–∞–љ–Є—П –≤ —А—Л–љ–Ї–µ –≤ –њ–µ—А–µ—Б—З–µ—В–µ –љ–∞ –њ—А–Њ—Ж–µ–љ—В –≥–Њ–і–Њ–≤—Л—Е

- –Є–љ—Д–ї—П—Ж–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ј–∞ –≤—А–µ–Љ—П –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П

- —А–∞—Б—З–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –і–ї—П —Г—Б–ї–Њ–≤–љ—Л—Е –µ–і–Є–љ–Є—Ж —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, –≤—Л—А–∞–ґ–∞–µ–Љ—Л—Е –≤ –њ–ї–∞—В—Д–Њ—А–Љ–µ –Ґ–°–Ы–∞–± –≤ –њ—Г–љ–Ї—В–∞—Е –±–µ–Ј —Г—З–µ—В–∞ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—Г–љ–Ї—В–∞ –Є/–Є–ї–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ї—Г—А—Б–∞ —Г—Б–ї–Њ–≤–љ–Њ–є –µ–і–Є–љ–Є—Ж—Л —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–∞ –≤—А–µ–Љ—П —В–µ—Б—В–∞ –љ–∞ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–Љ –њ–µ—А–Є–Њ–і–µ

–†–∞—Б—З–µ—В–љ—Л–µ –≤–µ–ї–Є—З–Є–љ—Л:- DayBalance - —Б–∞–ї—М–і–Њ –і–µ–љ.–њ–Њ—В–Њ–Ї–Њ–≤ –Ю–њ–µ—А–Ф–∞—В—Л. –†–∞–≤–љ–Њ —А–∞–Ј–љ–Њ—Б—В–Є –≤–ї–Њ–ґ–µ–љ–љ—Л—Е –Є –Є–Ј—К—П—В—Л—Е —Б —А—Л–љ–Ї–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ –Ю–њ–µ—А–Ф–∞—В—Г

- AccumDayBalance - –љ–∞–Ї–Њ–њ–Є—В–µ–ї—М–љ—Л–є –Є—В–Њ–≥ –љ–∞ –Љ–Њ–Љ–µ–љ—В –Њ–Ї–Њ–љ—З–∞–љ–Є—П –Ї–∞–ґ–і–Њ–є –Ю–њ–µ—А–Ф–∞—В—Л. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –љ–∞–Ї–Њ–њ–Є—В–µ–ї—М–љ—Л–є –Є—В–Њ–≥ DayBalance –≤—Б–µ—Е –Ю–њ–µ—А–Ф–∞—В –і–Њ —В–µ–Ї—Г—Й–µ–є, –≤–Ї–ї—О—З–∞—П DayBalance —В–µ–Ї—Г—Й–µ–є –Ю–њ–µ—А–Ф–∞—В—Л, —В–Њ –µ—Б—В—М —Б–∞–ї—М–і–Њ –Ј–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ю–њ–µ—А–Ф–∞—В —Б –љ–∞—З–∞–ї–∞ —А–∞—Б—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –Є –і–Њ —В–µ–Ї—Г—Й–µ–є –Ю–њ–µ—А–Ф–∞—В—Л –≤–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ

- OperBalance - —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ –љ–∞ –Ї–Њ–љ–µ—Ж –њ—А–Њ—И–ї–Њ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞, –Ї–Њ—В–Њ—А–∞—П –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –≤ —В–µ–Ї—Г—Й–µ–Љ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–µ, —В–Њ –µ—Б—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —Н—В–Њ –Њ—Б—В–∞—В–Њ–Ї –≤ —А—Л–љ–Ї–µ –њ–Њ—Б–ї–µ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ—А–Њ—И–ї–Њ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞, –Ї–Њ—В–Њ—А—Л–є —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П –≤ —А—Л–љ–Ї–µ –і–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є—П —В–µ–Ї—Г—Й–µ–≥–Њ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –і–љ—П + DayBalance —В–µ–Ї—Г—Й–µ–≥–Њ –і–љ—П

- Trades - –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —В—А–µ–є–і–Њ–≤ –≤ —В–µ—З–µ–љ–Є–µ –Ю–њ–µ—А–Ф–∞—В—Л. –Я–Њ–і —В—А–µ–є–і–Њ–Љ –њ–Њ–љ–Є–Љ–∞–µ—В—Б—П –ї—О–±–Њ–є –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –њ–Њ–Ј–Є—Ж–Є–Є, –±—Г–і—М —В–Њ –≤—Е–Њ–і –≤ –њ–Њ–Ј–Є—Ж–Є—О, –≤—Л—Е–Њ–і –Є–Ј –њ–Њ–Ј–Є—Ж–Є–Є –Є–ї–Є –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —А–∞–Ј–Љ–µ—А–∞ –њ–Њ–Ј–Є—Ж–Є–Є –њ–Њ—Б—А–µ–і—Б—В–≤–Њ–Љ –±–ї–Њ–Ї–∞ "–Є–Ј–Љ–µ–љ–Є—В—М –њ–Њ", –ї–Є–±–Њ —З–µ—А–µ–Ј API

- Days - –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ –≤ –і–љ—П—Е. –Я—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ —Б—З–Є—В–∞–µ—В—Б—П –љ—Г–ї–µ–≤–Њ–є, –µ—Б–ї–Є –≤ —Н—В–Њ–Љ –њ–µ—А–Є–Њ–і–µ OperBalance –Є–Љ–µ–ї –љ—Г–ї–µ–≤–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ , —В.–Ї. —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤ —А—Л–љ–Ї–µ –љ–µ –±—Л–ї–Њ –љ–Є–Ї–∞–Ї–Њ–є —Б—Г–Љ–Љ—Л. –Я—А–Є —Н—В–Њ–Љ, –µ—Б–ї–Є –≤ —Д–Є–љ–∞–ї—М–љ—Г—О –і–∞—В—Г –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ –±—Л–ї–Њ –≤–љ–µ—Б–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤, —З—В–Њ –±—Г–і–µ—В –Њ—В—А–∞–ґ–µ–љ–Њ –≤ –≥—А–∞—Д–µ MoneyIn, —В–Њ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В—М –і–∞–љ–љ–Њ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ –±—Г–і–µ—В —А–∞–≤–љ–∞ –Њ–і–љ–Њ–Љ—Г –і–љ—О, —В.–Ї. –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –≤–љ–µ—Б–µ–љ–љ—Л–µ –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –≤ –љ–∞—З–∞–ї–µ —Д–Є–љ–∞–ї—М–љ–Њ–є –Ю–њ–µ—А–Ф–∞—В—Л –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–Є–љ—П—В—Л–Љ–Є –і–Њ–њ—Г—Й–µ–љ–Є—П–Љ–Є –њ–Њ —А–∞—Б—З–µ—В—Г –Њ—В—А–∞–±–Њ—В–∞—О—В —А–Њ–≤–љ–Њ –Њ–і–Є–љ –і–µ–љ—М

- AccumDays - –љ–∞–Ї–Њ–њ–Є—В–µ–ї—М–љ–Њ–µ –Ї–Њ–ї-–≤–Њ –і–љ–µ–є –≤—Б–µ—Е –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–Њ–≤, –≤–µ–ї–Є—З–Є–љ–∞, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞—П –і–ї—П —А–∞—Б—З–µ—В–∞ —Б—А–µ–і–љ–µ–є –µ–ґ–µ–і–љ–µ–≤–љ–Њ–є —Б—Г–Љ–Љ—Л –≤ —А—Л–љ–Ї–µ –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є —А–∞—Б—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є –≤—Б–µ—Е –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–Њ–≤ —Б –љ–∞—З–∞–ї–∞ —А–∞—Б—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞

- AccumOperSum - –љ–∞–Ї–Њ–њ–Є—В–µ–ї—М–љ–∞—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П —Б—Г–Љ–Љ–∞ (–і–∞–ї–µ–µ - –Ю–њ–µ—А–°—Г–Љ–Љ–∞) —Б –љ–∞—З–∞–ї–∞ —А–∞—Б—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –Ю–њ–µ—А–°—Г–Љ–Љ –Ї–∞–ґ–і–Њ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞, –Ї–Њ—В–Њ—А—Л–µ –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –Ї–∞–Ї OperBalance*Days + MoneyInFact, —В–Њ –µ—Б—В—М –Њ–±—Й–∞—П —Б—Г–Љ–Љ–∞ –≤—Б–µ—Е –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞ –Ј–∞ –Ї–∞–ґ–і—Г—О –Ю–њ–µ—А–Ф–∞—В—Г.

- MoneyInFact - —Н—В–Њ —Б—Г–Љ–Љ–∞, –Ї–Њ—В–Њ—А–∞—П –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –њ–Њ—Б—В—Г–њ–Є–ї–∞ –≤ —А—Л–љ–Њ–Ї –љ–∞ –љ–∞—З–∞–ї–Њ –Ю–њ–µ—А–Ф–∞—В—Л (—Б —Г—З–µ—В–Њ–Љ –і–Њ–њ—Г—Й–µ–љ–Є—П –Њ –≤–љ–Њ—Б–µ –≤—Б–µ—Е —Б—А–µ–і—Б—В–≤ –љ–∞ –љ–∞—З–∞–ї–Њ –Ю–њ–µ—А–Ф–∞—В—Л) –Ї —Б—Г–Љ–Љ–µ, –Є–Љ–µ—О—Й–µ–є—Б—П –≤ —А—Л–љ–Ї–µ –љ–∞ –Ї–Њ–љ–µ—Ж –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

- –µ—Б–ї–Є –≤ –Ю–њ–µ—А–Ф–∞—В—Г MoneyIn=0, —В–Њ MoneyInFact=0

- –µ—Б–ї–Є –≤ –Ю–њ–µ—А–Ф–∞—В—Г –Є–Љ–µ–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –Њ–і–љ–∞ –Њ–њ–µ—А–∞—Ж–Є—П –Є —Н—В–Њ –Њ–њ–µ—А–∞—Ж–Є—П –≤–љ–µ—Б–µ–љ–Є—П, —В–Њ MoneyInFact=MoneyIn;

- –µ—Б–ї–Є –≤ –Ю–њ–µ—А–Ф–∞—В—Г –Є–Љ–µ–µ—В—Б—П –±–Њ–ї—М—И–µ, —З–µ–Љ –Њ–і–љ–∞ –Њ–њ–µ—А–∞—Ж–Є—П MoneyInFact —Б—З–Є—В–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –Њ—З–µ—А–µ–і–љ–Њ—Б—В–Є –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П/–Є–Ј—К—П—В–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ –љ–Њ–Љ–µ—А–∞–Љ –±–∞—А–Њ–≤ –≤–љ—Г—В—А–Є –Ю–њ–µ—А–Ф–∞—В—Л, –≤ –Є—В–Њ–≥–µ –њ–Њ–ї—Г—З–∞—П —Д–∞–Ї—В–Є—З–µ—Б–Ї—Г—О —Б—Г–Љ–Љ—Г –≤–љ–µ—Б–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ї —Б—Г–Љ–Љ–µ –љ–∞ –Ї–Њ–љ–µ—Ж –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –Ю–њ–µ—А–Я–µ—А–Є–Њ–і–∞. –†–∞–Ј–љ–Є—Ж—Л MoneyInFact –Є DayBalance –≤ —В–Њ–Љ, —З—В–Њ DayBalance —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —Н—В–Њ —Б–∞–ї—М–і–Њ –і–µ–±–µ—В–Њ–≤–Њ–≥–Њ –Є –Ї—А–µ–і–Є—В–Њ–≤–Њ–≥–Њ –Њ–±–Њ—А–Њ—В–∞ –Ю–њ–µ—А–Ф–∞—В—Л, –∞ –і–ї—П —А–∞—Б—З–µ—В–∞ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є —Б —Г—З–µ—В–Њ–Љ –њ—А–Є–љ—П—В—Л—Е –і–Њ–њ—Г—Й–µ–љ–Є–є —В—А–µ–±—Г–µ—В—Б—П —Г–Ј–љ–∞—В—М –Є–Љ–µ–љ–љ–Њ —Б—Г–Љ–Љ—Г, –Ї–Њ—В–Њ—А–∞—П –±—Л–ї–∞ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –≤–љ–µ—Б–µ–љ–∞ –љ–∞ –љ–∞—З–∞–ї–Њ –Ю–њ–µ—А–Ф–∞—В—Л, —З—В–Њ–±—Л –Њ–±–µ—Б–њ–µ—З–Є—В—М –љ—Г–ґ–љ—Л–є –Њ–±–Њ—А–Њ—В –≤–љ—Г—В—А–Є –і–љ—П, —В–Њ –µ—Б—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —Н—В–Њ —Б–∞–ї—М–і–Њ –Њ–±–Њ—А–Њ—В–Њ–≤ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П –Є –Є–Ј—К—П—В–Є—П –і–Њ –±–∞—А–∞ –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П, –Њ—Б—В–∞–ї—М–љ–Њ–є –Њ–±–Њ—А–Њ—В –Є–Ј—К—П—В–Є—П –і–ї—П –і–∞–љ–љ–Њ–≥–Њ —А–∞—Б—З–µ—В–∞ –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П. –Х—Б–ї–Є —Б–∞–ї—М–і–Њ –њ–Њ–ї—Г—З–Є—В—Б—П –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л–Љ, —В–Њ MoneyInFact –њ—А–Є—А–∞–≤–љ–Є–≤–∞–µ—В—Б—П –Ї –љ—Г–ї—О, —В.–Ї. –њ–Њ —Б—Г—В–Є –≤—Б–µ –≤–љ–µ—Б–µ–љ–љ—Л–µ –љ–∞ –Ю–њ–µ—А–Ф–∞—В—Г —Б—А–µ–і—Б—В–≤–∞ –±—Л–ї–Є –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ –≤–Ј—П—В—Л –Є–Ј —А—Л–љ–Ї–∞ –Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –≤–Ї–ї–∞–і –љ–µ –і–µ–ї–∞–ї—Б—П, –љ–Њ –њ—А–Є —Н—В–Њ–Љ –µ—Б–ї–Є –њ–µ—А–≤–∞—П –Є–ї–Є –њ–µ—А–≤—Л–µ –Њ–њ–µ—А–∞—Ж–Є—П (–Њ–њ–µ—А–∞—Ж–Є–Є) –±—Л–ї–Є –Њ–њ–µ—А–∞—Ж–Є–µ–є –≤–љ–µ—Б–µ–љ–Є–µ–Љ —Б—А–µ–і—Б—В–≤, —В–Њ MoneyInFact –±—Г–і–µ—В —А–∞–≤–µ–љ —Б—Г–Љ–Љ–µ —Н—В–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є –і–∞–ґ–µ –њ—А–Є –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–Љ —Б–∞–ї—М–і–Њ, —В.–Ї. —З—В–Њ–±—Л –Њ–±–µ—Б–њ–µ—З–Є—В—М –Њ—В–Ї—А—Л—В–Є–µ –њ–Њ–Ј–Є—Ж–Є–є –≤ —Н—В–Њ—В –і–µ–љ—М —В—А–µ–є–і–µ—А –і–Њ–ї–ґ–µ–љ –±—Л–ї –і–Њ–±–∞–≤–Є—В—М –≤ —А—Л–љ–Њ–Ї –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, —З—В–Њ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –і–∞–љ–љ—Л–Љ —А–∞—Б—З–µ—В–Њ–Љ

- PosCost - —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—В–Ї—А—Л—В—Л—Е –њ–Њ–Ј–Є—Ж–Є–є –љ–∞ –њ–Њ—Б–ї–µ–і–љ–Є–є –±–∞—А –Ю–њ–µ—А–Ф–∞—В—Л. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ –Ї–Њ–ї-–≤–Њ –ї–Њ—В–Њ–≤ –Њ—В–Ї—А—Л—В—Л—Е –њ–Њ–Ј–Є—Ж–Є–є, —А–∞–Ј–Љ–µ—А –ї–Њ—В–∞ –Є —Ж–µ–љ—Л –Ј–∞–Ї—А—Л—В–Є—П –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –±–∞—А–∞ –Ю–њ–µ—А–Ф–∞—В—Л. –Т —Б–ї—Г—З–∞–µ –µ—Б–ї–Є –љ–∞ –Ї–Њ–љ–µ—Ж –Њ–±—Й–µ–є —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–є –Є—Б—В–Њ—А–Є–Є –Є–Љ–µ–µ—В—Б—П –Њ—В–Ї—А—Л—В–∞—П –њ–Њ–Ј–Є—Ж–Є–Є, —В–Њ –Њ–љ–∞ –±—Г–і–µ—В —Д–Є–Ї—В–Є–≤–љ–Њ –≤ —А–∞—Б—З–µ—В–љ—Л—Е —Ж–µ–ї—П—Е —Б—З–Є—В–∞—В—М—Б—П –Ј–∞–Ї—А—Л—В–Њ–є, –≤ —Б—В—А–Њ–Ї–µ –Ј–∞–Ї—А—Л—В–Є—П –і–∞–љ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –±—Г–і–µ—В —Г–Ї–∞–Ј–∞–љ–Њ "HystoryEnd", —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–∞–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –±—Г–і–µ—В —А–∞–≤–љ–∞ –љ—Г–ї—О

- Profit - –њ—А–Є–±—Л–ї—М –≤ –њ—Г–љ–Ї—В–∞—Е –љ–∞ –Ї–Њ–љ–µ—Ж –Ю–њ–µ—А–Ф–∞—В—Л. –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П PosCost - AccumDayBalance, —В–Њ –µ—Б—В—М —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ–Ј–Є—Ж–Є–є –љ–∞ —В–µ–Ї—Г—Й—Г—О –Љ–Є–љ—Г—Б –љ–∞–Ї–Њ–њ–Є—В–µ–ї—М–љ—Л–є –Є—В–Њ–≥ –љ–∞ –Ю–њ–µ—А–Ф–∞—В—Г

- ProfitPctAnn - –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А–∞—Б—З–µ—В–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ –≤ –њ–µ—А–µ—Б—З–µ—В–µ –љ–∞ –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –≥–Њ–і–Њ–≤—Л—Е –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–Њ–є —Б—Г–Љ–Љ—Л –≤ —А—Л–љ–Ї–µ –≤ —В–µ—З–µ–љ–Є–µ —А–∞—Б—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞. –Я–Њ–Ї–∞–Ј—Л–≤–∞–µ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ (—Б —Г—З–µ—В–Њ–Љ –і–Њ–њ—Г—Й–µ–љ–Є—П –Њ–± –Є–љ—Д–ї—П—Ж–Є–Є –Ф–°), –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ—Л—Е –≤ —Б—В—А–∞—В–µ–≥–Є–Є.

–Я–†–Ш–Ь–Х–І–Р–Э–Ш–ѓ:============ - —А–∞—Б—З–µ—В —А–∞–±–Њ—В–∞–µ—В —В–Њ–ї—М–Ї–Њ –і–ї—П –Њ–і–љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, —Б—В—А–∞—В–µ–≥–Є–Є —Б –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ–Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ–Є –±—Г–і—Г—В –њ–Њ–Ї–∞–Ј—Л–≤–∞—В—М –љ–µ–≤–µ—А–љ—Л–µ –і–∞–љ–љ—Л–µ. –Ф–ї—П —Н—В–Є—Е —Ж–µ–ї–µ–є –Ї—Г–±–Є–Ї –љ–µ –њ–Є—Б–∞–ї—Б—П, —В.–Ї. —Г –∞–≤—В–Њ—А–∞ –Ї—Г–±–Є–Ї–∞ –Њ—В—Б—Г—В—Б—В–≤—Г—О—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є

- –і–ї—П –≤—Л–≥—А—Г–Ј–Ї–Є –≤ —Н–Ї—Б–µ–ї—М –≤ –њ–∞–њ–Ї—Г Handlers –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–Љ–µ—Б—В–Є—В—М –±–Є–±–ї–Є–Њ—В–µ–Ї—Г EPPlus, —Б–∞–є—В —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞: epplussoftware.com –Є–ї–Є –≤–Ј—П—В—М –њ—А–Є–ї–Њ–ґ–µ–љ–љ—Г—О –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –њ–Њ—Б—В—Г dll

- —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ –±—Л–ї–Њ –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Њ –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Б–Ї—А–Є–њ—В–∞—Е, –≤ —В–Њ–Љ —З–Є—Б–ї–µ —Б –њ–µ—А–µ—Б—З–µ—В–Њ–≤ –≤ Excel –≤—А—Г—З–љ—Г—О, –њ—А–Є –љ–∞–ї–Є—З–Є–Є –Њ—И–Є–±–Њ–Ї –њ—А–Њ—Б—М–±–∞ –љ–∞–њ–Є—Б–∞—В—М –≤ –ї–Є—З–Ї—Г (–Ї–Њ–Њ—А–і–Є–љ–∞—В—Л –≤—Л—И–µ –≤ –њ–Њ—Б—В–µ)

Attachments

EPPlus.zip (177 downloads)gaaCommon_ServiceLib.zip (129 downloads)gaaStatData_PeriodStatistic.zip (122 downloads)–Э–Њ–≤—Л–µ–Я–∞—А–∞–Љ–µ—В—А—Л.jpg (1290 downloads)–Я–∞–љ–µ–ї—М–Ф–Њ—Е–Њ–і–љ–Њ—Б—В–Є.jpg (1283 downloads)–Я–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—М—Б–Ї–Є–µ–Я–∞—А–∞–Љ–µ—В—А—Л.jpg (1331 downloads)

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Tue Mar 30 2021 12:26 PM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

#86916 - Tue Mar 30 2021 02:27 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

stranger

Registered: Thu Sep 29 2016

–Ч–∞–њ–Є—Б–Є: 6

|

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86918 - Wed Mar 31 2021 12:29 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Я—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ—А–∞–±–Њ—В–Ї–Є:- –Ю–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞–љ —А–∞—Б—З–µ—В AWA-–њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –≥–і–µ —Н—В–Њ –±—Л–ї–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ. –Х—Б—В—М –µ—Й–µ –Ј–∞–і—Г–Љ–Ї–Є –њ–Њ —Г–ї—Г—З—И–µ–љ–Є—О —Б–Ї–Њ—А–Њ—Б—В–Є —А–∞—Б—З–µ—В–∞, –љ–Њ –Є—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —В—А–µ–±—Г–µ—В—Б—П –Њ—Б–Љ—Л—Б–ї–µ–љ–Є—П

- –£—Б—В—А–∞–љ–µ–љ–∞ –Њ—И–Є–±–Ї–∞, –Ї–Њ—В–Њ—А–∞—П –Ј–∞–Ї–ї—О—З–∞–ї–∞—Б—М –≤ —В–Њ–Љ, —З—В–Њ awaProfit –љ–µ –≤—Л–≤–Њ–і–Є–ї—Б—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є, –њ—А–Є —Н—В–Њ–Љ –њ—А–Є –њ–µ—А–µ—Б—З–µ—В–∞ —Б–Ї—А–Є–њ—В–∞ –≤ —А–µ–ґ–Є–Љ–µ –Ы–∞–±–Њ—А–∞—В–Њ—А–Є–Є –њ–∞—А–∞–Љ–µ—В—А —А–∞—Б—Б—З–Є—В—Л–≤–∞–ї—Б—П –≤–µ—А–љ–Њ –Є –≤—Л–≤–Њ–і–Є–ї—Б—П –≤ "–њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—М—Б–Ї–Є–µ –њ–∞—А–∞–Љ–µ—В—А—Л" –Є –љ–∞ "–њ–∞–љ–µ–ї—М –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є".

- –Ф–Њ—А–∞–±–Њ—В–∞–љ —А–∞—Б—З–µ—В —А–Њ—Б—В–∞ –Ї—А–Є–≤–Њ–є —Н–Ї–≤–Є—В–Є, –Ї–Њ—В–Њ—А–∞—П –≤—Л–≤–Њ–і–Є—В—Б—П –љ–∞ –њ–∞–љ–µ–ї—М "–Я—А–Є–±—Л–ї—М –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ". –Ф–Њ—А–∞–±–Њ—В–Ї–∞ –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –і–Њ–±–∞–≤–ї–µ–љ —А–∞—Б—З–µ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –љ–∞—З–∞–ї—М–љ–Њ–≥–Њ –і–µ–њ–Њ, –і–Њ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї—Б—П —В–Њ—В, –Ї–Њ—В–Њ—А—Л–є –≤—Л–і–∞–µ—В –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ґ–°–Ы–∞–±, —В–Њ –µ—Б—В—М –≤ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –≤ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Њ–≥–Њ, —З—В–Њ —Г–Ї–∞–Ј–∞–љ–Њ –≤ –љ–∞—Б—В—А–Њ–є–Ї–µ "–Э–∞—З–∞–ї—М–љ—Л–є –і–µ–њ–Њ–Ј–Є—В" –Є –Ї–∞–Ї–Є–Љ-–Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –ї–Њ—В–Њ–≤ –Є–і–µ—В —А–∞–±–Њ—В–∞ –≤ —Б–Є—Б—В–µ–Љ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —А–Њ—Б—В–∞ —Н–Ї–≤–Є—В–Є –±—Г–і—Г—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М—Б—П –≤–µ—А–љ–Њ. –Э–∞–њ–Њ–Љ–љ—О, —З—В–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є, —В–Њ –µ—Б—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є. –Т —Б–ї—Г—З–∞–µ –µ—Б–ї–Є, –љ–∞–њ—А–Є–Љ–µ—А, –±—Л–ї —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ –≤—Е–Њ–і –Є –љ–µ –±—Л–ї–Њ –љ–Є –Њ–і–љ–Њ–≥–Њ –≤—Л—Е–Њ–і–∞, —В–Њ –і–∞–љ–љ–∞—П –і–Є–∞–≥—А–∞–Љ–Љ–∞ –њ–Њ–Ї–∞–ґ–µ—В –љ—Г–ї–µ–≤—Г—О –њ—А–Є–±—Л–ї—М, —В–∞–Ї –Ї–∞–Ї —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –µ–µ —Д–Є–Ї—Б–∞—Ж–Є–Є –љ–µ –±—Л–ї–Њ.

Attachments

–Я—А–Є–±—Л–ї—М –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ.jpg (1226 downloads)gaaStatData_PeriodStatistic.zip (150 downloads)

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Wed Mar 31 2021 03:40 PM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86919 - Fri Apr 02 2021 05:10 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Я—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ—А–∞–±–Њ—В–Ї–Є:- —Г—Б—В—А–∞–љ–µ–љ—Л –Љ–µ–ї–Ї–Є–µ –љ–µ–і–Њ—З–µ—В—Л –≤ —А–∞—Б—З–µ—В–∞—Е

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–§–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –љ–∞—Е–Њ–ґ–і–µ–љ–Є–µ —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ/–≤–µ—Б—М –њ–µ—А–Є–Њ–і". –Ф–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –њ–µ—А–Є–Њ–і –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ –і–ї—П —Ж–µ–ї–µ–є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –њ—А–Є —А–∞—Б—З–µ—В–µ awaProfit. –°—Г—В—М –љ–∞—Б—В—А–Њ–є–Ї–Є –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ: –њ—А–Є –Њ—В–Ї–ї—О—З–µ–љ–љ–Њ–є –љ–∞—Б—В—А–Њ–є–Ї–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б—З–Є—В–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–ї-–≤–∞ –і–љ–µ–є –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—В—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ, —З—В–Њ –Љ–Њ–ґ–µ—В –і–∞–≤–∞—В—М –љ–µ—А–µ–∞–ї–Є—Б—В–Є—З–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –њ—А–Є –Љ–∞–ї–Њ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ —Б–і–µ–ї–Њ–Ї, –љ–∞–њ—А–Є–Љ–µ—А, —Б—В—А–∞—В–µ–≥–Є—П –Ј–∞ 3 –і–љ—П –Ј–∞—А–∞–±–Њ—В–∞–ї–∞ 5%, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –њ—А–Є –њ–µ—А–µ—Б—З–µ—В–µ –і–∞–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –љ–∞ –≥–Њ–і–Њ–≤–Њ–є –Є–љ—В–µ—А–≤–∞–ї –њ–Њ–ї—Г—З–Є—В—Б—П –≤–љ—Г—И–Є—В–µ–ї—М–љ–∞—П —Б—Г–Љ–Љ–∞ –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е. –Э–∞—Б—В—А–Њ–є–Ї–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В —А–∞—Б—З–µ—В –Є—Б—Е–Њ–і—П –Є–Ј –њ—А–µ–і–њ–Њ–ї–Њ–ґ–µ–љ–Є—П, —З—В–Њ —Б—А–µ–і–љ—П—П —А–∞—Б—З–µ—В–љ–∞—П —Б—Г–Љ–Љ–∞ –≤ —А—Л–љ–Ї–µ –±—Л–ї–∞ –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –≤—Б–µ–≥–Њ —В–µ—Б—В–Њ–≤–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞, —В–Њ –µ—Б—В—М —В—А–µ–є–і–µ—А –≤—Л–і–µ–ї–Є–ї –і–∞–љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –і–ї—П —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –љ–∞ –і–µ–њ–Њ–Ј–Є—В –Є –љ–µ –Ј–∞–±–Є—А–∞–ї –і–∞–љ–љ—Г—О —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Г—О —Б—Г–Љ–Љ—Г —Б –і–µ–њ–Њ –љ–∞ –≤—Б–µ–Љ —В–µ—Б—В–Њ–≤–Њ–Љ –њ–µ—А–Є–Њ–і–µ. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ —В–∞–Ї–Њ–є —А–∞—Б—З–µ—В –љ–µ –±—Г–і–µ—В –Њ—В–Њ–±—А–∞–ґ–∞—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –≤—А–µ–Љ–µ–љ–µ–Љ –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ –і–Њ—Е–Њ–і –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –≥–Њ–і–Њ–≤—Л—Е, —В–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, –і–ї—П —Ж–µ–ї–µ–є —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є —В–∞–Ї–Є—Е –њ–Њ–і—Е–Њ–і –≤–Є–і–Є—В—Б—П –±–Њ–ї–µ–µ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ—Л–Љ –Є —А–∞–Ј—Г–Љ–љ—Л–Љ. –Я—А–Є —Б–љ—П—В–Њ–є –љ–∞—Б—В—А–Њ–є–Ї–µ –і–Њ—Е–Њ–і –±—Г–і—Г—В —Б—З–Є—В–∞—В—М—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–ї-–≤–∞ –і–љ–µ–є –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —А—Л–љ–Ї–µ.

- –Ю–±–љ–Њ–≤–ї–µ–љ–∞ –±–Є–±–ї–Є–Њ—В–µ–Ї–∞: –љ–µ–±–Њ–ї—М—И–Њ–µ –Њ–±–љ–Њ–≤–ї–µ–љ–Є–µ –≤ –Љ–Њ–і—Г–ї–µ –ї–Њ–≥–Є—А–Њ–≤–∞–љ–Є—П

Attachments

gaaCommon_ServiceLib.zip (148 downloads)gaaStatData_PeriodStatistic.zip (139 downloads)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86921 - Sat Apr 03 2021 04:53 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

stranger

Registered: Tue Apr 30 2019

–Ч–∞–њ–Є—Б–Є: 20

|

–°–њ–∞—Б–Є–±–Њ –±–Њ–ї—М—И–Њ–µ –Р–ї–µ–Ї—Б–∞–љ–і—А –Ј–∞ –≤–∞—И—Г —А–∞–±–Њ—В—Г!

–Я–Њ–і—Б–Ї–∞–ґ–Є—В–µ –њ–ї–∞–љ–Є—А—Г–µ—В–µ –ї–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —А–∞–±–Њ—В—Л –Ї—Г–±–Є–Ї–∞ –љ–∞ —Б–µ–Ї—Г–љ–і–љ–Њ–Љ —В–∞–є–Љ—Д—А–µ–є–Љ–µ?

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86922 - Sat Apr 03 2021 07:44 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: NORD]

|

stranger

Registered: Tue Apr 30 2019

–Ч–∞–њ–Є—Б–Є: 20

|

PTMKoef –≤—Л–≤–Њ–і–Є—В—Б—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –њ—А–Є —Б–љ—П—В–Њ–є –≥–∞–ї–Ї–µ

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86923 - Mon Apr 05 2021 06:53 AM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: NORD]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

PTMKoef –≤—Л–≤–Њ–і–Є—В—Б—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –њ—А–Є —Б–љ—П—В–Њ–є –≥–∞–ї–Ї–µ –њ—А–Њ–≤–µ—А–Є–ї –њ–Њ –Ї–Њ–і—Г –Є –≤ –Ґ–°–Ы–∞–± –≤–µ—А—Б–Є–Є 2.1.12.0 - —Б–љ—П–ї –≥–∞–ї–Ї—Г, –љ–Є—З–µ–≥–Њ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П, —Б—В–∞–≤–Є–Љ –≤—Л–≤–Њ–і–Є—В—Б—П. –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ —Г –Т–∞—Б –Ї–∞–Ї–∞—П-—В–Њ –±–Њ–ї–µ–µ —А–∞–љ–µ–µ –≤–µ—А—Б–Є—П –Є —В–∞–Љ (–љ–Њ —Н—В–Њ –љ–µ —В–Њ—З–љ–Њ, –Љ–Њ–≥—Г –Њ—И–Є–±–∞—В—М—Б—П) –њ–Њ—Б–ї–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –Ї—Г–±–Є–Ї–Њ–≤ –њ–µ—А–µ–і –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–µ–є –љ–∞–і–Њ –±—Л–ї–Њ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –≤—Л–њ–Њ–ї–љ–Є—В—М —Б–Ї—А–Є–њ—В, —З—В–Њ–±—Л –њ–∞—А–∞–Љ–µ—В—А—Л "–Ј–∞–Ї—А–µ–њ–Є–ї–Є—Б—М", —В–Њ–ї—М–Ї–Њ –њ–Њ—В–Њ–Љ –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М. –Т —В–µ–Ї—Г—Й–µ–є –≤–µ—А—Б–Є–Є –≤—Б–µ –±–µ–Ј –њ—А–Њ–±–ї–µ–Љ —А–∞–±–Њ—В–∞–µ—В. –Я—А–Є–≤–Њ–ґ—Г —Б—В—А–Њ–Ї—Г –Ї–Њ–і–∞, –Њ–љ–∞ –љ–µ –±—Г–і–µ—В –њ–Њ-–і—А—Г–≥–Њ–Љ—Г —А–∞–±–Њ—В–∞—В—М –і–∞–ґ–µ –µ—Б–ї–Є –Њ—З–µ–љ—М –Ј–∞—Е–Њ—В–µ—В—М if (PTMKoefToOptim) Context.ScriptResults["PTMKoef"] =

GetProfitToMedianDeviationKoef(pointProfitCurve);

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Mon Apr 05 2021 06:54 AM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86924 - Mon Apr 05 2021 07:00 AM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: NORD]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–°–њ–∞—Б–Є–±–Њ –±–Њ–ї—М—И–Њ–µ –Р–ї–µ–Ї—Б–∞–љ–і—А –Ј–∞ –≤–∞—И—Г —А–∞–±–Њ—В—Г!

–Я–Њ–і—Б–Ї–∞–ґ–Є—В–µ –њ–ї–∞–љ–Є—А—Г–µ—В–µ –ї–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —А–∞–±–Њ—В—Л –Ї—Г–±–Є–Ї–∞ –љ–∞ —Б–µ–Ї—Г–љ–і–љ–Њ–Љ —В–∞–є–Љ—Д—А–µ–є–Љ–µ? –љ–∞ —Б–µ–Ї—Г–љ–і–љ–Њ–Љ –Ґ–§ –њ–Њ–Ї–∞ –љ–µ –њ–ї–∞–љ–Є—А—Г—О, —В.–Ї. —Г –Љ–µ–љ—П –ї–Є—З–љ–Њ —В–∞–Љ –Є–љ—В–µ—А–µ—Б–Њ–≤ –љ–µ—В, –∞ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Ї—Г–±–Є–Ї–∞ - —Н—В–Њ —В–∞–Ї–Њ–µ —В–≤–Њ—А—З–µ—Б–Ї–Њ–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–µ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Є–Ј—Г—З–µ–љ–Є—П –Љ–∞—В–µ—А–Є–∞–ї–∞. –Ґ–Њ –µ—Б—В—М –і–µ–ї—О—Б—М —В–µ–Љ, —З—В–Њ –µ—Б—В—М –љ–µ –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ—В —Н—В–Њ–≥–Њ —З—В–Њ-—В–Њ –њ–Њ–ї—Г—З–∞—О (–Ї—А–Њ–Љ–µ –љ–∞–≤–µ—А–љ–Њ —Г–і–Њ–≤–Њ–ї—М—Б—В–≤–Є—П, —З—В–Њ –Ї–Њ–Љ—Г-—В–Њ –Њ–Ї–∞–Ј–∞–ї–Њ—Б—М –њ–Њ–ї–µ–Ј–љ—Л–Љ), –∞ –њ—А–Њ—Б—В–Њ –њ–Њ—В–Њ–Љ—Г —З—В–Њ —Б–µ–±–µ –і–µ–ї–∞—О. –Ъ–∞–Ї –±–Њ–ї–µ–µ –Љ–µ–љ–µ–µ –Њ–Ї—Г–ї—М—В—Г—А—О –Ї–Њ–і, —В–Њ–ґ–µ –њ–Њ–і–µ–ї—О—Б—М, –Ї–Њ–Љ—Г –±—Г–і–µ—В –Є–љ—В–µ—А–µ—Б–љ–Њ –≤—Б–µ–≥–і–∞ –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –њ–µ—А–µ–і–µ–ї–∞—В—М –њ–Њ–і –і—А—Г–≥–Є–µ –Ґ–§, —В.–Ї. –Ї–Њ–і –њ–Њ —Б—Г—В–Є –Њ—Б—В–∞–љ–µ—В—Б—П —В–Њ—В –ґ–µ, –≤–µ—А–Њ—П—В–љ–Њ, –љ–∞–і–Њ –±—Г–і–µ—В –і–Њ–і–µ–ї–∞—В—М –Ї–∞–Ї–Є–µ-—В–Њ –љ—О–∞–љ—Б—Л –Є –љ–Њ–≤—Л–µ –≤—Л–±–Њ—А–Ї–Є –±–∞—А–Њ–≤. –°–µ–є—З–∞—Б –Њ—Б–љ–Њ–≤–љ–∞—П –Ј–∞–і–∞—З–∞ –і–Њ–≤–µ—Б—В–Є –і–∞–љ–љ—Л–є –Ї—Г–±–Є–Ї –і–Њ —А–∞–Ј–±–Є–µ–љ–Є—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Є –≤—Л–≤–µ—Б—В–Є –і–∞–љ–љ—Л–µ –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О, —З—В–Њ–±—Л –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –≤—Л–±–Є—А–∞—В—М –њ–∞—А–∞–Љ–µ—В—А—Л –±–Њ–ї–µ–µ "–Љ–µ—Е–∞–љ–Є—З–µ—Б–Ї–Є–Љ" —Б–њ–Њ—Б–Њ–±–Њ–Љ, –∞ –љ–µ —А–∞–Ј–≥–ї—П–і—Л–≤–∞–љ–Є–µ–Љ —Ж–Є—Д—А. –Ш–і–µ—П —В–∞–Ї–∞—П - —З—В–Њ –µ—Б–ї–Є –Љ–Њ–ґ–µ—И—М –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П –Ї–∞–Ї —В—Л –≤—Л–±–Є—А–∞–µ—И—М –њ–∞—А–∞–Љ–µ—В—А—Л –Є –Є–Ј–ї–Њ–ґ–Є—В—М —Н—В–Њ –љ–∞ –±—Г–Љ–∞–≥–µ, —В–Њ 100% –і–Њ–ї–ґ–µ–љ –±—Л—В—М —Б–њ–Њ—Б–Њ–± —А–∞—Б—Б–Ї–∞–Ј–∞—В—М —Н—В–Њ –Ї–Њ–Љ–њ—М—О—В–µ—А—Г, —З—В–Њ–±—Л –Њ–љ —Б–∞–Љ —Н—В–Њ –і–µ–ї–∞–ї, –≤–µ–і—М –µ–≥–Њ –і–ї—П —Н—В–Є—Е –і–µ–ї –Є –њ—А–Є–і—Г–Љ–∞–ї–Є

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Mon Apr 05 2021 07:13 AM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86926 - Tue Apr 06 2021 05:49 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Я—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ—А–∞–±–Њ—В–Ї–Є:- –Њ–±–љ–Њ–≤–ї–µ–љ–∞ —Б–µ—А–≤–Є—Б–љ–∞—П –±–Є–±–ї–Є–Њ—В–µ–Ї–∞: –і–Њ–±–∞–≤–ї–µ–љ –Љ–µ—В–Њ–і-—А–∞—Б—И–Є—А–µ–љ–Є–µ –њ–Њ —А–∞—Б—З–µ—В—Г —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е –Ї–Њ–ї–ї–µ–Ї—Ж–Є–Є. –Ш–Љ–µ–µ—В—Б—П —А–∞—Б—З–µ—В –≤ –і–≤—Г—Е —А–µ–ґ–Є–Љ–∞—Е: –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –≤ –Њ–±–µ —Б—В–Њ—А–Њ–љ—Л (–Ї–∞–Ї –њ—А–Є —А–∞—Б—З–µ—В–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –®–∞—А–њ–∞) –Є –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П —В–Њ–ї—М–Ї–Њ –≤ —Б—В–Њ—А–Њ–љ—Г –љ–Є–ґ–µ —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П (–Ї–∞–Ї –њ—А–Є —А–∞—Б—З–µ—В–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –°–Њ—А—В–Є–љ–Њ). –Ь–Њ–ґ–љ–Њ –±—Л–ї–Њ –±—Л –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Њ—В–ї–Є—З–љ—Г—О –±–Є–±–ї–Є–Њ—В–µ–Ї—Г –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е —А–∞—Б—З–µ—В–Њ–≤ –і–ї—П C#, –љ–Њ —Н—В–Њ –њ–Њ—В—А–µ–±—Г–µ—В –і–Њ–±–∞–≤–ї–µ–љ–Є—П –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е DLL –≤ –њ–∞–њ–Ї—Г Handlers, –њ–Њ—Н—В–Њ–Љ—Г –±—Л–ї –і–Њ–±–∞–≤–ї–µ–љ —Б–∞–Љ–Њ–њ–Є—Б–љ—Л–є –Љ–µ—В–Њ–і, —З—В–Њ–±—Л –љ–µ –њ—А–µ–≤—А–∞—Й–∞—В—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ї—Г–±–Є–Ї–∞ –≤ –њ—А–Њ—Ж–µ–і—Г—А—Г —Б –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–Љ–Є —Б–ї–Њ–ґ–љ–Њ—Б—В—П–Љ–Є.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –≤—Л–≤–Њ–і—П—В—Б—П –њ–∞—А–∞–Љ–µ—В—А—Л –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —В–µ—Б—В–Њ–≤ –Ї–∞–ґ–і–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞:

- –њ—А–Њ—Ж–µ–љ—В –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤ –Є–Ј –Њ–±—Й–µ–≥–Њ —З–Є—Б–ї–∞ –њ—А–Њ—В–µ—Б—В–Є—А–Њ–≤–∞–љ–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤,

- —Б—А–µ–і–љ—П—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –њ—Г–љ–Ї—В–∞—Е –Є –њ—А–Њ—Ж–µ–љ—В–∞—Е,

- –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ –≤ –њ—Г–љ–Ї—В–∞—Е –Є –њ—А–Њ—Ж–µ–љ—В–∞—Е,

- —Б—А–µ–і–љ–µ–µ –Ї–Њ–ї-–≤–Њ —Б–і–µ–ї–Њ–Ї,

- —Г—В–Њ—З–љ–µ–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В MAR,

- —Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ,

- —Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ –≤ "–Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Г—О —Б—В–Њ—А–Њ–љ—Г" (—Б—В–Њ—А–Њ–љ—Г –љ–Є–ґ–µ —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –≤—Л–±–Њ—А–Ї–Є),

- –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–Є—Б–Ї–∞ (–њ–Њ —Б—Г—В–Є –Ї–Њ—Н—Д. –®–∞—А–њ–∞, —А–∞—Б—Б—З–Є—В–∞–љ–љ—Л–є –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –і–∞–љ–љ—Л—Е –Ї–∞–ґ–і–Њ–≥–Њ —В–µ—Б—В–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞),

- –њ—А–Њ—Б–∞–і–Ї–∞ –Ї—А–Є–≤–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, —В–Њ –µ—Б—В—М –љ–µ —В–∞–Ї –њ—А–Њ—Б–∞–і–Ї–∞, —З—В–Њ —Б—З–Є—В–∞–µ—В –њ–ї–∞—В—Д–Њ—А–Љ–∞, –∞ –Є–Љ–µ–љ–љ–Њ –њ—А–Њ—Б–∞–і–Ї–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –±–µ–Ј —Г—З–µ—В–∞ –љ–∞—З–∞–ї—М–љ–Њ–≥–Њ –і–µ–њ–Њ - —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В —Б–≤–Њ–є—Б—В–≤–Њ —Б–Є—Б—В–µ–Љ—Л "—В–µ—А—П—В—М" –љ–∞–Ї–Њ–њ–ї–µ–љ–љ—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П —В–Њ–ї—М–Ї–Њ –≤ –Њ–±–ї–∞—Б—В—М –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є

–Я—А–Њ—Б–∞–і–Ї–Є –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ —Б—З–Є—В–∞—О—В—Б—П –Ї–Њ—А—А–µ–Ї—В–љ–Њ –≤ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Г–Ї–∞–Ј–∞–љ–Є—П –љ–∞—З–∞–ї—М–љ–Њ–≥–Њ –і–µ–њ–Њ, —А–∞—Б—З–µ—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –љ–∞—З–∞–ї—М–љ–Њ–µ –і–µ–њ–Њ, —В—А–µ–±—Г–µ–Љ–Њ–µ –і–ї—П –Њ—В–Ї—А—Л—В–Є–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–≥–Њ –Ї–Њ–ї-–≤–∞ —Б–і–µ–ї–Њ–Ї –љ–∞ –Ї–∞–ґ–і–Њ–Љ –Є–Ј —В–µ—Б—В–Є—А—Г–µ–Љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤. –Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ–µ—А–Є–Њ–і–Њ–≤ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —В–Њ–ї—М–Ї–Њ –≥–Њ–і–∞. –Ф–∞–љ–љ—Л–µ –њ–µ—А–µ—Е–Њ–і–љ—Л—Е –Љ–µ–ґ–і—Г –њ–µ—А–Є–Њ–і–∞–Љ–Є —Б–і–µ–ї–Њ–Ї –љ–µ —Г—З–Є—В—Л–≤–∞—О—В—Б—П, —В–Њ –µ—Б—В—М –њ–∞—А–∞–Љ–µ—В—А—Л –њ–µ—А—Д–Њ—А–Љ–∞–љ—Б–∞ —Б—В—А–∞—В–µ–≥–Є–Є —Б —В–µ–Ї—Г—Й–Є–Љ –љ–∞–±–Њ—А–Њ–Љ –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ —Б—З–Є—В–∞—О—В—Б—П –њ–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —Б–Њ–≤–µ—А—И–µ–љ–љ—Л–Љ –≤ —В–µ—З–µ–љ–Є–µ —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞ —Б–і–µ–ї–Ї–∞–Љ, –≤ —Б–≤—П–Ј–Є —Б —З–µ–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –і–ї—П —В–µ—Б—В–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї—Г–±–Є–Ї CloseEveryPeriod —З—В–Њ–±—Л —Г—З–Є—В—Л–≤–∞—В—М –≤–љ—Г—В—А–Є –њ–µ—А–Є–Њ–і–∞ "—Ж–µ–ї—М–љ—Л–µ" —Б–і–µ–ї–Ї–Є, —В–Њ –µ—Б—В—М –Ї–Њ—В–Њ—А—Л–µ –Є –Њ—В–Ї—А—Л–ї–Є—Б—М –Є –Ј–∞–Ї—А—Л–ї–Є—Б—М –≤–љ—Г—В—А–Є –њ–µ—А–Є–Њ–і–∞.

–Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –µ—Б—В—М –µ—Й–µ –Њ–і–Є–љ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–є –Љ–Њ–Љ–µ–љ—В, –≤—Л—А–∞–ґ–∞—О—Й–Є–є –≤ —В–Њ–Љ, —З—В–Њ –≤—Б–µ –њ–µ—А–Є–Њ–і—Л –±—Г–і—Г—В –њ—А–Њ—В–µ—Б—В–Є—А–Њ–≤–∞–љ—Л –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –і—А—Г–≥ –Њ—В –і—А—Г–≥–∞, –Ї–∞–ґ–і—Л–є —Б–Њ —Б–≤–Њ–Є–Љ–Є —Б–і–µ–ї–Ї–∞–Љ–Є –±–µ–Ј –њ–µ—А–µ–љ–Њ—Б–∞ —Б–і–µ–ї–Њ–Ї –љ–∞ –і—А—Г–≥–Њ–є –њ–µ—А–Є–Њ–і, –≤ –Њ–±—Й–µ–Љ —Б–ї—Г—З–∞–µ –і–∞–љ–љ—Л–є —В–µ—Б—В —П–≤–ї—П–µ—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј –≤–Є–і–Њ–≤ –Ї—А–Њ—Б—Б-–≤–∞–ї–Є–і–∞—Ж–Є–Є –љ–∞ —А–∞–Ј–љ—Л—Е –њ–µ—А–Є–Њ–і–∞—Е, –Ї–Њ–≥–і–∞ –њ–∞—А–∞–Љ–µ—В—А—Л –њ–Њ–і–±–Є—А–∞—О—В—Б—П –љ–∞ –Њ–і–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ –Є —В–µ—Б—В–Є—А—Г—О—В—Б—П –љ–∞ –і—А—Г–≥–Њ–Љ.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Т—Л–≤–Њ–і PL –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –±—Г–і—Г—В –≤—Л–≤–µ–і–µ–љ—Л –і–∞–љ–љ—Л–µ –њ–Њ PL –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П —Б–љ—П—В–∞. –Я—А–Є —Б–љ—П—В–Њ–є –Њ–њ—Ж–Є–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData" –і–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П - –і–∞–љ–љ—Л–µ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Т—Л–≤–Њ–і PL% –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –±—Г–і—Г—В –≤—Л–≤–µ–і–µ–љ—Л –і–∞–љ–љ—Л–µ –њ–Њ PL% –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П —Б–љ—П—В–∞. –Я—А–Є —Б–љ—П—В–Њ–є –Њ–њ—Ж–Є–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData" –і–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П - –і–∞–љ–љ—Л–µ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Т—Л–≤–Њ–і MaxDD –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –±—Г–і—Г—В –≤—Л–≤–µ–і–µ–љ—Л –і–∞–љ–љ—Л–µ –њ–Њ MaxDD –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П —Б–љ—П—В–∞. –Я—А–Є —Б–љ—П—В–Њ–є –Њ–њ—Ж–Є–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData" –і–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П - –і–∞–љ–љ—Л–µ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Т—Л–≤–Њ–і MaxDD% –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –±—Г–і—Г—В –≤—Л–≤–µ–і–µ–љ—Л –і–∞–љ–љ—Л–µ –њ–Њ MaxDD% –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П —Б–љ—П—В–∞. –Я—А–Є —Б–љ—П—В–Њ–є –Њ–њ—Ж–Є–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData" –і–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П - –і–∞–љ–љ—Л–µ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ "–Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Т—Л–≤–Њ–і –Ї–Њ–ї-–≤–∞ —Б–і–µ–ї–Њ–Ї –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і". –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –±—Г–і—Г—В –≤—Л–≤–µ–і–µ–љ—Л –і–∞–љ–љ—Л–µ –њ–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤—Г —Б–і–µ–ї–Њ–Ї –Ј–∞ –Ї–∞–ґ–і—Л–є –њ–µ—А–Є–Њ–і. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П —Б–љ—П—В–∞. –Я—А–Є–Љ–µ—З–∞–љ–Є–µ: –Ј–і–µ—Б—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –≤ –Ї–∞–ґ–і–Њ–Љ –њ–µ—А–Є–Њ–і–µ —Г—З–Є—В—Л–≤–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ —В–µ —Б–і–µ–ї–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –Њ—В–Ї—А—Л—В—Л –Є –Ј–∞–Ї—А—Л—В—Л –≤–љ—Г—В—А–Є –і–∞–љ–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞, –њ–µ—А–µ—Е–Њ–і–љ—Л–µ —Б–і–µ–ї–Ї–Є –љ–µ —Г—З–Є—В—Л–≤–∞—О—В—Б—П. –Я–Њ–ї–љ–Њ–µ –Њ–њ–Є—Б–∞–љ–Є–µ –і–∞–љ–љ–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –њ—А–Є–≤–µ–і–µ–љ–Њ –≤ –Њ–њ–Є—Б–∞–љ–Є–Є –љ–∞—Б—В—А–Њ–є–Ї–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData". –Я—А–Є —Б–љ—П—В–Њ–є –Њ–њ—Ж–Є–Є "–Т—Л–≤–Њ–і –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О: PeriodsData" –і–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П - –і–∞–љ–љ—Л–µ –љ–µ –≤—Л–≤–Њ–і–Є—В—Б—П.

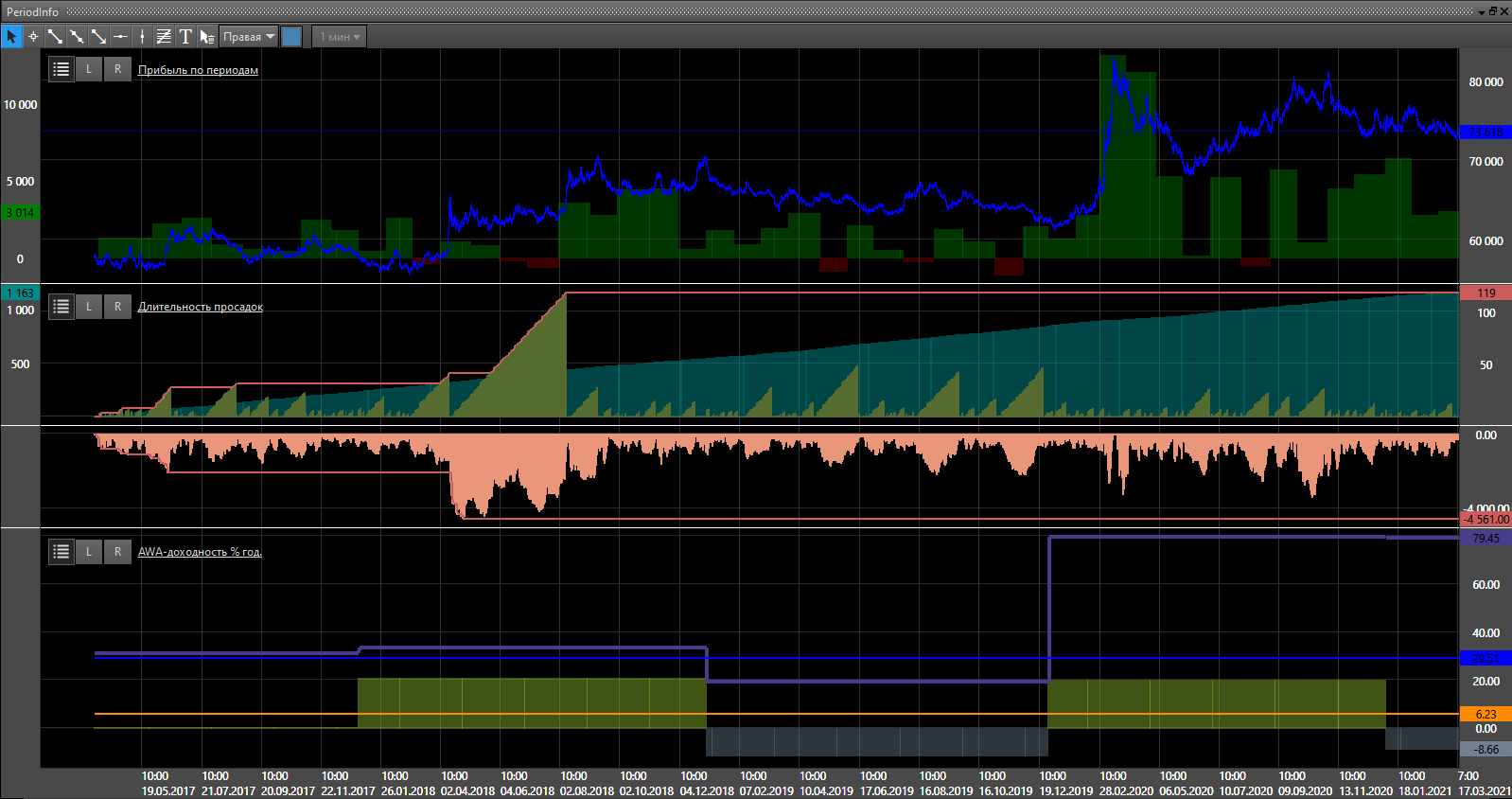

–Я—А–Є–Љ–µ—А –≤—Л–≤–Њ–і–∞ –і–µ—В–∞–ї—М–љ—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ:

–Я—А–Є–Љ–µ—З–∞–љ–Є—П:=========== - –Я—А–Є –≤–Ї–ї—О—З–µ–љ–Є–Є –Ї–∞–ґ–і–Њ–є –љ–∞—Б—В—А–Њ–є–Ї–Є –њ–Њ –≤—Л–≤–Њ–і—Г –і–∞–љ–љ—Л—Е –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О —Б–ї–µ–і—Г–µ—В –Њ–ґ–Є–і–∞—В—М —Г–≤–µ–ї–Є—З–µ–љ–Є—П –Њ–±—Й–µ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –≤ —Б–Є–ї—Г –њ—А–Є—Б—Г—В—Б—В–≤–Є—П –љ–∞–Љ–љ–Њ–≥–Њ –±–Ю–ї—М—И–µ–≥–Њ –Ї–Њ–ї-–≤–∞ —А–∞—Б—З–µ—В–Њ–≤. –У–і–µ –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —А–∞—Б—З–µ—В—Л - —Н—В–Њ —Б–і–µ–ї–∞–љ–Њ, –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ—Л, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –њ–ї–∞—В—Д–Њ—А–Љ—Л –Ґ–°–Ы–∞–±. –Э–∞ —В–µ—Б—В–∞—Е –Ј–∞–≥—А—Г–Ј–Ї–∞ –њ—А–Њ—Ж–µ—Б—Б–Њ—А–∞ —А–Њ–≤–љ–∞—П –≤ –њ—А–µ–і–µ–ї–∞—Е 100% —Б –љ–µ–±–Њ–ї—М—И–Є–Љ–Є –њ—А–Њ—Б–∞–і–Ї–∞–Љ–Є, —В–Њ –µ—Б—В—М —П–≤–љ—Л—Е –Њ–≥—А–µ—Е–Њ–≤ –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ –љ–µ –Є–Љ–µ–µ—В—Б—П, –љ–Њ –њ—А–Є –њ–Њ—П–≤–ї–µ–љ–Є–Є –љ–Њ–≤—Л—Е –Љ—Л—Б–ї–µ–є –≤ –Ї–Њ–і –±—Г–і—Г—В –≤–љ–Њ—Б–Є—В—М—Б—П –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Є –і–Њ–њ–Њ–ї–љ–µ–љ–Є—П.

Attachments

–Ю–±—Й–Є–µ –њ–∞—А–∞–Љ–µ—В—А—Л –њ–µ—А–Є–Њ–і–Њ–≤.jpg (1157 downloads)–Ф–µ—В–∞–ї—М–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ.jpg (1145 downloads)–Ч–∞–Ї—А—Л—В–Є–µ —Б–і–µ–ї–Њ–Ї –≤ –Ї–Њ–љ—Ж–µ –њ–µ—А–Є–Њ–і–∞.jpg (1135 downloads)Test. CloseEveryPeriod.zip (148 downloads)gaaStatData_PeriodStatistic.zip (143 downloads)gaaCommon_ServiceLib.zip (137 downloads)

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Tue Apr 06 2021 06:08 PM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86941 - Thu Apr 22 2021 05:20 PM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Я—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –і–Њ—А–∞–±–Њ—В–Ї–Є:- –і–Њ–±–∞–≤–ї–µ–љ—Л —Г–ї—Г—З—И–µ–љ–Є–µ –Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –њ–Њ –Ї–Њ–і—Г, –њ–Њ–і–њ—А–∞–≤–ї–µ–љ—Л –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ –љ—О–∞–љ—Б—Л –≤ —А–∞—Б—З–µ—В–∞—Е;

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ AWA Profit: –£—З–Є—В—Л–≤–∞—В—М –њ—А–Є —А–∞—Б—З–µ—В–∞—Е —А–µ–Ј–µ—А–≤ —Б—В—А–∞—В–µ–≥–Є–Є. –Я—А–Є –≤–Ї–ї—О—З–µ–љ–Є–Є –і–∞–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –њ—А–Є —А–∞—Б—З–µ—В AWA-–і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –±—Г–і–µ—В —Г—З–Є—В—Л–≤–∞—В—М—Б—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є —А–µ–Ј–µ—А–≤ –љ–∞ —Б—В—А–∞—В–µ–≥–Є—О, —В–Њ –µ—Б—В—М –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –Ї–Њ—В–Њ—А—Л–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –±—Г–і—Г—В –њ—А–Њ–ї–µ–ґ–Є–≤–∞—В—М –±–µ–Ј "—А–∞–±–Њ—В—Л", –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—П —А–µ–Ј–µ—А–≤ –њ–Њ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–µ. –Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ —Б—З–Є—В–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–Є –≤ –њ—Г–љ–Ї—В–∞—Е (—В–Њ—З–љ–Њ —В–∞–Ї–ґ–µ –Ї–∞–Ї —Н—В–Њ –і–µ–ї–∞–µ—В –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ґ–°–Ы–∞–±), –љ–Њ —Б –љ–µ–Ї–Њ—В–Њ—А—Л–Љ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—П–Љ–Є, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –µ—Б–ї–Є 2 –њ—А–Њ—Б–∞–і–Ї–Є –≤ –њ—Г–љ–Ї—В–∞—Е –±—Г–і—Г—В –Њ–і–Є–љ–∞–Ї–Њ–≤—Л–Љ–Є, —В–Њ –≤ —А–∞—Б—З–µ—В –њ—А–Є–Љ–µ—В—Б—П —В–∞ –њ—А–Њ—Б–∞–і–Ї–∞, –≥–і–µ –±—Г–і–µ—В –Љ–Є–љ–Є–Љ–∞–ї—М–љ–∞—П –Њ–њ–µ—А—Б—Г–Љ–Љ–∞ –Є–љ—В–µ—А–≤–∞–ї–∞, –µ—Б–ї–Є –Њ–њ–µ—А—Б—Г–Љ–Љ—Л –Њ–і–Є–љ–∞–Ї–Њ–≤—Л–µ, —В–Њ –±–µ—А–µ—В—Б—П —В–∞ –њ—А–Њ—Б–∞–і–Ї–∞, –≥–і–µ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –±—Г–і–µ—В –±–Њ–ї—М—И–µ. –Я–Њ–і –Њ–њ–µ—А—Б—Г–Љ–Љ–Њ–є –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –њ–Њ–љ–Є–Љ–∞–µ—В—Б—П —Б—А–µ–і–љ—П—П —Б—Г–Љ–Љ–∞ —Г–і–µ—А–ґ–Є–≤–∞–µ–Љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є –љ–∞ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ –Є–љ—В–µ—А–≤–∞–ї–µ –њ—А–Њ—Б–∞–і–Ї–Є, —В.–Ї. –Є–Љ–µ–љ–љ–Њ —Н—В–∞ —Б—Г–Љ–Љ–∞ –Њ–±—А–∞–Ј–Њ–≤–∞–ї–∞ –Ї–Њ–љ–Ї—А–µ—В–љ—Г—О –≤–µ–ї–Є—З–Є–љ—Г –њ–∞–і–µ–љ–Є—П –≤ –њ—Г–љ–Ї—В–∞—Е. –Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –њ—А–Є —Г—Б—В–∞–љ–Њ–≤–Ї–µ –і–∞–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –≤—Л–≤–Њ–і–Є—В—Б—П –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –њ–µ—А–µ—Б—З–µ—В–∞ –њ—А–Њ—Б–∞–і–Ї–Є, –Ї–Њ—В–Њ—А—Л–є –њ—А–Є–≤–Њ–і–Є—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –Ј–∞–њ–∞—Б –Ї –≤–µ–ї–Є—З–Є–љ–µ –≤—Е–Њ–і–∞ –љ–∞ –і–∞—В—Г –Ј–∞–њ—Г—Б–Ї–∞ —Б—В—А–∞—В–µ–≥–Є–Є, –љ–∞–њ—А–Є–Љ–µ—А, –Њ–њ–µ—А—Б—Г–Љ–Љ–∞, –≤—Л–Ј–≤–∞–≤—И–∞—П –њ–∞–і–µ–љ–Є–µ 200 –њ—Г–љ–Ї—В–Њ–≤ –±—Л–ї–∞ —А–∞–≤–љ–Њ 500 –њ—Г–љ–Ї—В–Њ–≤ –њ—А–Є —Ж–µ–љ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ 100 –њ—Г–љ–Ї—В–Њ–≤, —В–Њ –µ—Б—В—М –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ –Є–љ—В–µ—А–≤–∞–ї–µ –њ–∞–і–µ–љ–Є—П —Г–і–µ—А–ґ–Є–≤–∞–ї–Њ—Б—М 5 –ї–Њ—В–Њ–≤ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞; —В–∞–Ї –Ї–∞–Ї —Б–∞–Љ–∞ –ї–Њ–≥–Є–Ї–∞ —Б—В—А–∞—В–µ–≥–Є–Є –љ–µ –њ–Њ–Љ–µ–љ—П–ї–∞—Б—М, —В–Њ –і–∞–љ–љ—Л–є —Б—Ж–µ–љ–∞—А–Є–є —Б —В–∞–Ї–Є–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –ї–Њ—В–Њ–≤ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ —В–∞–Ї–ґ–µ –Љ–Њ–ґ–µ—В –њ–Њ–≤—В–Њ—А–Є—В—М—Б—П –≤ –±—Г–і—Г—Й–µ–Љ, –Э–Ю —В.–Ї. —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –±—Г–і–µ—В –і—А—Г–≥–∞—П, –љ–∞–њ—А–Є–Љ–µ—А, 300 –њ—Г–љ–Ї—В–Њ–≤, —В–Њ –њ—А–Њ—Б–∞–і–Ї–∞ –≤ –њ—Г–љ–Ї—В–∞—Е –±—Г–і–µ—В —В–∞–Ї–ґ–µ –і—А—Г–≥–∞—П. –Т –Є–і–µ–∞–ї–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Н—В–Њ—В –њ–µ—А–µ—Б—З–µ—В –љ–∞ –Ї–∞–ґ–і–Њ–Љ –≤—Е–Њ–і–µ, –љ–Њ —В.–Ї. —Н—В–Њ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є –љ–∞–Ї–ї–∞–і–љ–Њ –Є –љ–µ –≤—Б–µ–≥–і–∞ –ї–µ–≥–Ї–Њ —А–µ–∞–ї–Є–Ј—Г–µ–Љ–Њ, —В–Њ –±—Г–і–µ—В —Г–Љ–µ—Б—В–љ—Л–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –њ–µ—А–µ—Б—З–µ—В–∞ –њ—А–Њ—Б–∞–і–Ї–Є —Е–Њ—В—П –±—Л –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ—Г—Б–Ї–∞ —Б—В—А–∞—В–µ–≥–Є–Є –≤ —А—Л–љ–Њ–Ї –Є –њ–µ—А–Є–Њ–і–Є—З–µ—Б–Ї–Є –≤ –±—Г–і—Г—Й–µ–Љ –њ—А–Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є. –Т –≤—Л—И–µ–њ—А–Є–≤–µ–і–µ–љ–љ–Њ–Љ –њ—А–Є–Љ–µ—А–µ –Ї–Њ–≥–і–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В –њ–Њ–і–Њ—А–Њ–ґ–∞–ї –≤ 3 —А–∞–Ј–∞, —В–Њ –њ—А–Њ—Б–∞–і–Ї—Г —Б–ї–µ–і—Г–µ—В –Њ–ґ–Є–і–∞—В—М –≤ –њ—Г–љ–Ї—В–∞—Е –≤ 3 —А–∞–Ј–∞ –≤—Л—И–µ, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –±—Г–і–µ—В —А–∞–Ј—Г–Љ–љ—Л—Е –Є —А–µ–Ј–µ—А–≤ –њ–Њ–і –љ–µ–µ –Ј–∞–ї–Њ–ґ–Є—В—М –±–Ю–ї—М—И–Є–є c —Г—З–µ—В–Њ–Љ –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–є –Ї —В–µ–Ї—Г—Й–µ–є —Ж–µ–љ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –Њ–њ–µ—А—Б—Г–Љ–Љ—Л;

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ AWA Profit: –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–µ–Ј–µ—А–≤–∞ –њ–Њ –њ—А–Њ—Б–∞–і–Ї–µ. –Ф–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –Ј–∞–і–∞–µ—В —А–∞–Ј–Љ–µ—А —А–µ–Ј–µ—А–≤–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ –њ—А–Њ—Б–∞–і–Ї–µ, –љ–∞–њ—А–Є–Љ–µ—А, –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞ –±—Л–ї–∞ 300 –њ—Г–љ–Ї—В–Њ–≤, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –Љ–Є–љ–Є–Љ–∞–ї—М–љ–∞—П —Б—Г–Љ–Љ–∞ –і–µ–њ–Њ –і–ї—П –≤—Е–Њ–і—Г –≤ –њ–Њ–Ј–Є—Ж–Є—О –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –љ–µ –Љ–µ–љ—М—И–µ, —З–µ–Љ –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–µ–Ј–µ—А–≤–∞ –њ–Њ –њ—А–Њ—Б–∞–і–Ї–µ * —А–∞–Ј–Љ–µ—А –њ—А–Њ—Б–∞–і–Ї–Є + —А–∞–±–Њ—З–Є–є –ї–Њ—В –љ–∞ –≤—Е–Њ–і * —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, —В–∞–Ї–Њ–є —А–∞–Ј–Љ–µ—А —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–Є, –Ї–Њ—В–Њ—А–∞—П –±—Л–ї–∞ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–∞ –љ–∞ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–Љ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–Є –±—Л–ї –Ј–∞–њ–∞—Б –і–µ–њ–Њ–Ј–Є—В–∞ –љ–∞ –≤—Е–Њ–і –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є –і–ї—П –њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є—П —В–Њ—А–≥–Њ–≤–ї–Є. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –Ј–∞–њ–∞—Б–∞ —А–∞–≤–µ–љ 2-–Љ. –Т —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ –≤ –Ј–љ–∞—З–µ–љ–Є–µ –±–Њ–ї—М—И–µ 5, —В–Њ –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Њ 5, –≤ —Б–ї—Г—З–∞–µ –µ—Б–ї–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –Ј–љ–∞—З–µ–љ–Є–µ –Љ–µ–љ—М—И–µ –љ—Г–ї—П, —В–Њ –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Њ –Ј–љ–∞—З–µ–љ–Є–µ –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О 2;

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ –Я—А–Њ—Б–∞–і–Ї–Є: –Ґ–Є–њ –Њ—В–Њ–±—А–∞–ґ–∞–µ–Љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–Є (%, –∞–±—Б.–Ј–љ–∞—З–µ–љ–Є–µ). –Ч–∞–і–∞–µ—В —В–Є–њ –Њ—В–Њ–±—А–∞–ґ–∞–µ–Љ–Њ–є –њ—А–Њ—Б–∞–і–Ї–Є –љ–∞ –і–Є–∞–≥—А–∞–Љ–Љ–µ –њ—А–Њ—Б–∞–і–Њ–Ї: –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –Є–ї–Є –≤ –∞–±—Б–Њ–ї—О—В–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е. –Я—А–Њ—Б–∞–і–Ї–∞ —Б—З–Є—В–∞–µ—В—Б—П —Б –Љ–Њ–Љ–µ–љ—В –µ–µ –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –Є –і–Њ –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–µ–Ј–∞–њ–Є—Б–Є —Н–Ї–≤–Є—В–Є –љ–Њ–≤–Њ–≥–Њ —Е–∞—П. –Я–Њ–Ј–≤–Њ–ї—П–µ—В –љ–∞–≥–ї—П–і–љ–Њ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –Љ–µ—Б—В–∞–Љ–Є –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –њ—А–Њ—Б–∞–і–Њ–Ї –Є –Є—Е —А–∞–Ј–Љ–µ—А–∞–Љ–Є. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О —Б—З–Є—В–∞–µ—В—Б—П –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е. –Я—А–Њ—Б–∞–і–Ї–∞ —Б—З–Є—В–∞–µ—В—Б—П –њ–Њ –Ї—А–Є–≤–Њ–є –љ–µ—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –њ—А–Є–±—Л–ї–Є –љ–∞ –Њ–±—Й–µ–Љ –Є–љ—В–µ—А–≤–∞–ї–µ, —В–Њ –µ—Б—В—М –і–∞–ґ–µ –њ—А–Є —А–∞–Ј–±–Є–µ–љ–Є–Є –Є–љ—В–µ—А–≤–∞–ї–Њ–≤ –њ—А–Њ—Б–∞–і–Ї–∞ –±—Г–і—Г—В —Б—З–Є—В–∞—В—М—Б—П –њ–Њ –Њ–±—Й–µ–Љ—Г –Є–љ—В–µ—А–≤–∞–ї—Г, –њ—А–Є —Н—В–Њ–Љ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Ј–∞ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Г—О –њ—А–Њ—Б–∞–і–Ї—Г –±—Г–і–µ—В –≤–Ј—П—В–∞ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –Є–Ј –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –љ–∞ –Њ–±—Й–µ–Љ –Є–љ—В–µ—А–≤–∞–ї–µ –Є–ї–Є –љ–∞ –Ї–∞–ґ–і–Њ–Љ –Њ—В–і–µ–ї—М–љ–Њ, —В–Њ –µ—Б—В—М –µ—Б–ї–Є –љ–∞ —А–∞–Ј–±–Є—В—Л—Е –Є–љ—В–µ—А–≤–∞–ї–∞—Е –≤ 2015-–Љ –≥–Њ–і—Г –±—Л–ї–∞ –њ–Њ–ї—Г—З–µ–љ–∞ –њ—А–Њ—Б–∞–і–Ї–∞ 12%, –љ–Њ –њ—А–Є —Н—В–Њ–Љ –µ—Б–ї–Є —Б—З–Є—В–∞—В—М –Њ–±—Й—Г—О —Н–Ї–≤–Є—В–Є —Н—В–∞ –ґ–µ –њ—А–Њ—Б–∞–і–Ї–∞ –Ї –Њ–±—Й–µ–є —Н–Ї–≤–Є—В–Є –±—Г–і–µ—В —А–∞–≤–љ–∞ 7%, —В–Њ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –±—Г–і–µ—В –≤—Л–≤–µ–і–µ–љ–Њ 12%, —В.–Ї. —В—А–µ–є–і–µ—А –Є–Ј–љ–∞—З–∞–ї—М–љ–Њ –љ–µ –Ј–љ–∞–µ—В –Љ–Њ–Љ–µ–љ—В —Б–≤–Њ–µ–≥–Њ –≤—Е–Њ–і–∞ –Є –µ—Б–ї–Є —Б–Є—Б—В–µ–Љ–∞ —Г–ґ–µ –њ–Њ–Ї–∞–Ј—Л–≤–∞–ї–∞ 12%, —В–Њ —Н—В–Њ –Љ–Њ–ґ–µ—В –њ–Њ–≤—В–Њ—А–Є—В—М—Б—П –≤ –±—Г–і—Г—Й–µ–Љ, –њ–Њ—Н—В–Њ–Љ—Г –±–µ—А–µ—В—Б—П –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–∞—П –њ—А–Њ—Б–∞–і–Ї–∞. –Т —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –і–Є–∞–≥—А–∞–Љ–Љ–∞ –Љ–Њ–ґ–µ—В –њ–Њ–Ї–∞–Ј—Л–≤–∞—В—М 7%, –љ–Њ –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Њ –Ј–љ–∞—З–µ–љ–Є–µ 12%;

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ –Я—А–Њ—Б–∞–і–Ї–Є: –Э–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –њ—А–Є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є. –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–Ї–µ –і–∞–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –љ–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –Ї—А–Є–≤—Л–µ –њ—А–Њ—Б–∞–і–Њ–Ї, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є maxDD, maxDDPct, ddToOSRatio, MaxDDDays, DDDurDays. –Я—А–Є —А–∞—Б—З–µ—В–µ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л—Е –њ—А–Њ—Б–∞–і–Њ–Ї –њ–Њ –њ–µ—А–Є–Њ–і–∞–Љ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –њ—А–Њ—Б–∞–і–Ї–Є –њ–µ—А–Є–Њ–і–Њ–≤ –Є –љ–µ —Б—А–∞–≤–љ–Є–≤–∞—О—В—Б—П —Б –њ—А–Њ—Б–∞–і–Ї–∞–Љ–Є –љ–∞ –Њ–±—Й–µ–Љ —В–µ—Б—В–µ. –Ю—В–Ї–ї—О—З–µ–љ–Є–µ —А–∞—Б—З–µ—В–∞ —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—В –≤—А–µ–Љ—П –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О –Њ–њ—Ж–Є—П –≤—Л–Ї–ї—О—З–µ–љ–∞.

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ –Я—А–Њ—Б–∞–і–Ї–Є: –Т—Л–≤–Њ–і–Є—В—М –≤ —А–µ–ґ–Є–Љ–µ –∞–≥–µ–љ—В–∞. –Я—А–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Њ–њ—Ж–Є–Є –њ–∞–љ–µ–ї—М –≤—Л–≤–Њ–і–Є—В—Б—П –≤ —А–µ–ґ–Є–Љ–µ –∞–≥–µ–љ—В–∞. –Я–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –≤ False –і–ї—П —Г–Љ–µ–љ—М—И–µ–љ–Є—П –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –ґ–µ–ї–µ–Ј–Њ;

- –і–Њ–±–∞–≤–ї–µ–љ–∞ –љ–∞—Б—В—А–Њ–є–Ї–∞ –Э–∞—Б—В—А–Њ–є–Ї–Є PeriodsData: –Ь–Є–љ–Є–Љ–∞–ї—М–љ—Л–є % –і–љ–µ–є –≤ –њ–Њ—Б–ї–µ–і–љ–µ–Љ –њ–µ—А–Є–Њ–і–µ. –Ф–∞–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–є –њ—А–Њ—Ж–µ–љ—В –Њ—В –Њ–±—Й–µ–≥–Њ –Ї–Њ–ї-–≤–∞ –і–љ–µ–є –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞, —З—В–Њ–±—Л –і–∞–љ–љ—Л–µ —Н—В–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –±—Л–ї–Є –њ—А–Є–љ—П—В—Л –≤ —А–∞—Б—З–µ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є. –Ч–љ–∞—З–µ–љ–Є–µ –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О 80%, —В–Њ –µ—Б—В—М –њ–µ—А–Є–Њ–і –і–Њ–ї–ґ–µ–љ —Б–Њ–і–µ—А–ґ–∞—В—М –Љ–Є–љ–Є–Љ—Г–Љ 80% –Њ—В —В–µ—Б—В–Є—А—Г–µ–Љ–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞, —З—В–Њ–±—Л –µ–≥–Њ –і–∞–љ–љ—Л–µ –±—Л–ї–Є –њ—А–Є–љ—П—В—Л –≤ —Б—В–∞—В–Є—Б—В–Є–Ї—Г. –Я—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є —Г—З–Є—В—Л–≤–∞—В—М –њ–Њ—Б–ї–µ–і–љ–Є–є –њ–µ—А–Є–Њ–і –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ –Ј–љ–∞—З–µ–љ–Є–µ –љ–∞—Б—В—А–Њ–є–Ї–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –≤ –љ–Њ–ї—М.

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є:

-- –≤ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –љ–∞—Б—В—А–Њ–є–Ї–Є –њ—А–Њ—Б–∞–і–Ї–∞ –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –≥–Њ–і–∞ –≤—Б–µ–≥–і–∞ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –≤ –њ–Њ–ї–љ–Њ–Љ –Њ–±—К–µ–Љ–µ" +

-- –≤ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –њ–Њ—Б–ї–µ–і–љ–Є–є –Є–љ—В–µ—А–≤–∞–ї –њ–Њ –і–ї–Є—В–µ–ї—М–љ–Њ—Б—В–Є –і–Њ–ї—М—И–µ, —З–µ–Љ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–∞—П –љ–∞—Б—В—А–Њ–є–Ї–∞, —В–Њ –і–∞–љ–љ—Л–µ —Н—В–Њ–≥–Њ –Є–љ—В–µ—А–≤–∞–ї–∞ –Э–Х –њ—А–Є–≤–Њ–і—П—В—Б—П –Ї –Њ–±—Й–µ–є –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є –Є–љ—В–µ—А–≤–∞–ї–∞, —В–Њ –µ—Б—В—М —Г—З–Є—В—Л–≤–∞—О—В—Б—П –≤ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е, —В.–Ї. –±—Г–і—Г—Й–µ–µ –љ–µ–Є–Ј–≤–µ—Б—В–љ–Њ –Є —Н–Ї—Б—В—А–∞–њ–Њ–ї–Є—А–Њ–≤–∞—В—М —В–µ–Ї—Г—Й–Є–µ –і–∞–љ–љ—Л–µ –љ–∞ –≤–µ—Б—М –Є–љ—В–µ—А–≤–∞–ї –љ–µ —П–≤–ї—П–µ—В—Б—П –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ—Л–Љ–Є. –Э–∞–њ—А–Є–Љ–µ—А, –µ—Б–ї–Є –њ–µ—А–Є–Њ–і –≥–Њ–і–Њ–≤–Њ–є, –љ–Њ –њ—А–Њ—И–ї–Њ –ї–Є—И—М 85% –Њ—В –≥–Њ–і–∞, —В–Њ –і–∞–љ–љ—Л–µ –њ—А–Њ—И–µ–і—И–Є—Е 85% –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –≥–Њ–і–∞ –±—Г–і—Г —Г—З—В–µ–љ—Л –≤ –Ї–∞—З–µ—Б—В–≤–µ –≥–Њ–і–Њ–≤—Л—Е, –Ї–∞–Ї –µ—Б–ї–Є –±—Л —Н—В–Є –і–∞–љ–љ—Л–µ –±—Л–ї–Є –њ–Њ–ї—Г—З–µ–љ—Л –Ј–∞ –≤–µ—Б—М –њ–µ—А–Є–Њ–і. –Т –Є–і–µ–∞–ї–µ –≤–Њ–Њ–±—Й–µ –љ–µ —Г—З–Є—В—Л–≤–∞—В—М –њ–Њ—Б–ї–µ–і–љ–Є–є –њ–µ—А–Є–Њ–і, –µ—Б–ї–Є –њ–Њ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є –Њ–љ –љ–µ —Б–Њ–≤–њ–∞–і–∞–µ—В —Б –≤—Л–±—А–∞–љ–љ—Л–Љ —В–µ—Б—В–Є—А—Г–µ–Љ—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ, –љ–Њ —З—В–Њ–±—Л –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –≤–ї–Є—П–љ–Є–µ –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –њ–µ—А–Є–Њ–і–∞ 80% –≤ –Њ–±—Й–µ–Љ —Б–ї—Г—З–∞–µ –і–Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞, –і–ї—П —Г—В–Њ—З–љ–µ–љ–Є–µ –њ–Њ–≤–µ–і–µ–љ–Є—П —Б–Є—Б—В–µ–Љ—Л –љ–∞ –њ–Њ—Б–ї–µ–і–љ–Є—Е –і–∞–љ–љ—Л—Е. –Ф–ї—П —Г–Љ–µ–љ—М—И–µ–љ–Є—П –і–∞–љ–љ–Њ–≥–Њ —Н—Д—Д–µ–Ї—В–∞ –Є –±–Њ–ї–µ–µ —В–Њ—З–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –њ–Њ—Б–ї–µ–і–љ–Є—Е –і–∞–љ–љ—Л—Е –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –њ–Њ–ї—Г–≥–Њ–і–Њ–≤–Њ–є –Є–љ—В–µ—А–≤–∞–ї (–≤ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Є–љ—Л–µ –Є–љ—В–µ—А–≤–∞–ї—Л, –Ї—А–Њ–Љ–µ –≥–Њ–і–Њ–≤—Л—Е –љ–µ–і–Њ—Б—В—Г–њ–љ—Л - –љ–∞—Е–Њ–і—П—В—Б—П –≤ –њ—А–Њ—Ж–µ—Б—Б –і–Њ—А–∞–±–Њ—В–Ї–Є).

–Я—А–Є–Љ–µ—З–∞–љ–Є—П:============ -- —З–µ–Љ –±–Њ–ї—М—И–µ —А–∞—Б—З–µ—В–Њ–≤, —В–µ–Љ –Љ–Њ—Й–љ–µ–µ –љ—Г–ґ–µ–љ –Ї–Њ–Љ–њ—М—О—В–µ—А, –≤–Ї–ї—О—З–µ–љ–Є–µ –≤ —Б–Њ—Б—В–∞–≤ —Б–Ї—А–Є–њ—В–∞ –і–∞–љ–љ–Њ–≥–Њ –Ї—Г–±–Є–Ї–∞ –њ–Њ —В–µ—Б—В–∞–Љ –Љ–Њ–ґ–µ—В –Ј–∞–Љ–µ–і–ї—П—В—М –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О –њ–Њ –≤—А–µ–Љ–µ–љ–Є –Њ—В 3-—Е –і–Њ 10 —А–∞–Ј -- –Ї—Г–±–Є–Ї –≤—Л–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П as is, —В–Њ –µ—Б—В—М –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –љ–∞ –ї–Є—З–љ–Њ–µ —Г—Б–Љ–Њ—В—А–µ–љ–Є–µ. –Я–µ—А–µ–і –њ—Г–±–ї–Є–Ї–∞—Ж–Є–µ–є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е –і–Њ—А–∞–±–Њ—В–Њ–Ї –Њ–љ–Є –њ—А–Њ–≤–µ—А—П–µ—В—Б—П –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Б–Ї—А–Є–њ—В–∞—Е —Б —А—Г—З–љ—Л–Љ –њ–µ—А–µ—Б—З–µ—В–Њ–Љ –≤ –≠–Ї—Б–µ–ї—М, –Њ–і–љ–∞–Ї–Њ, —Н—В–Њ –љ–µ –Є—Б–Ї–ї—О—З–∞–µ—В —В–Њ–≥–Њ, —З—В–Њ –≥–і–µ-–ї–Є–±–Њ –Љ–Њ–≥—Г—В –±—Л—В—М –љ—О–∞–љ—Б—Л. –Х—Б–ї–Є —З—В–Њ-—В–Њ –Ј–∞–Љ–µ—В–Є–ї–Є, —З—В–Њ –љ–∞ –Т–∞—И –≤–Ј–≥–ї—П–і —Б—З–Є—В–∞–µ—В—Б—П –Є–ї–Є —А–∞–±–Њ—В–∞–µ—В –љ–µ–≤–µ—А–љ–Њ, –њ—А–Њ—Б—М–±–∞ –њ–Є—Б–∞—В—М –ї–Є–±–Њ –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–Ї—Г gaa8008_—Б–Њ–±–∞–Ї–∞_gmail_—В–Њ—З–Ї–∞_com, –ї–Є–±–Њ –≤ —В–µ–ї–µ–≥—А–∞–Љ–Љ –≤ –ї–Є—З–Ї—Г: @AleksandrGanov.

Attachments

gaaCommon_ServiceLib.zip (142 downloads)gaaStatData_PeriodStatistic.zip (133 downloads)

–Ю—В—А–µ–і–∞–Ї—В–Є—А–Њ–≤–∞–љ–Њ AleksandrGanov (Thu Apr 22 2021 05:26 PM)

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86944 - Sat Apr 24 2021 05:02 AM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: AleksandrGanov]

|

stranger

Registered: Tue Apr 30 2019

–Ч–∞–њ–Є—Б–Є: 20

|

–Я—А–Є–≤–µ—В—Б—В–≤—Г—О!

–Р–ї–µ–Ї—Б–∞–љ–і—А, –њ–Њ–і—Б–Ї–∞–ґ–Є—В–µ, —З—В–Њ –Њ–Ј–љ–∞—З–∞—О—В –Ј–љ–∞—З–µ–љ–Є—П DDToOSRatio, TradeMaxLoss, RF –Є –Ї–∞–Ї –Њ–љ–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П?

–Ь–Њ–ґ–љ–Њ –ї–Є –Є—Б–Ї–ї—О—З–Є—В—М –≤—Л–≤–Њ–і –і–∞–љ–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –≤ –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є—О?

|

|

–Э–∞–≤–µ—А—Е

|

|

|

|

|

#86947 - Mon Apr 26 2021 07:28 AM

Re: –Ъ—Г–±–Є–Ї "Period Statistic"

[Re: NORD]

|

member

Registered: Fri Jun 02 2017

–Ч–∞–њ–Є—Б–Є: 184

Loc: Kamchatka

|

–Р–ї–µ–Ї—Б–∞–љ–і—А, –њ–Њ–і—Б–Ї–∞–ґ–Є—В–µ, —З—В–Њ –Њ–Ј–љ–∞—З–∞—О—В –Ј–љ–∞—З–µ–љ–Є—П DDToOSRatio, TradeMaxLoss, RF –Є –Ї–∞–Ї –Њ–љ–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П?