#7438 - Wed Jun 30 2010 12:43 PM

–°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ –æc–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

–°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ –æc–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

|

journeyman

Registered: Mon Jun 28 2010

–ó–∞–ø–∏—Å–∏: 59

|

В программе TSLab предусмотрены два способа реализации индикаторов/стратегий. Один из них – визуальное программирование, когда алгоритм индикатора/стратегии собирается из готовых блоков, второй – реализация индикатора/стратегии в виде кода на языке C#. Для реализации стратегии NRMA необходимо использовать индикатор NRTR, которого в кубиках я не нашел. Да и его использование не "в лоб", а с нюансами. Поэтому стратегия реализована в виде кода. Пару слов о фильтре. NRTR (Nick Rypock Trailing Reverse) – индикатор, основанный на подходе, который используется в «Скользящем фильтре» (информации по нему много в сети, достаточно забить в поисковик Trailing Reverse). Суть данного индикатора – фильтрация незначительных колебаний цен в период тренда и определение разворота тенденции. В итоге мы получаем формулы: Для восходящих трендов: NRTR = Highest(Close, period)*(1-(K/100)), Для нисходящих трендов: NRTR = Lowest(Close, period)*(1+(K/100)), Где К – коэффициент, который задается человеком, использующим этот индикатор и отвечающий за величину, на которую значение индикатора отстоит от локальных экстремумов цены. По-сути, NRTR – это Максимум за/Минимум за, сдвинутые по оси цены на коэф. К и объединенные в одну кривую по определенному правилу. Для удобства код индикатора вынесен в отдельную функцию (GenNRMA). Код постарался подробно откомментировать, чтобы можно было его быстрее и удобней читать и использовать. Комментарии и пожелания приветствуются! Подробнее об этой стратегии можно прочитать по адресу первоисточника, из которого и взят материла. http://konkop.narod.ru/nrma.htmВот так эта система выглядит в коде: Ссылка на файл:

/*================================================================================

* –°—Ç—Ä–∞—Ç–µ–≥–∏—è: NRMA (–Ω–∞ –æ—Å–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR - Nick Rypock Trailing Reverse)

* –ü–ª–∞—Ç—Ñ–æ—Ä–º–∞: TSLab –≤–µ—Ä—Å–∏—è 1.1.7.0

* –î–∞—Ç–∞ —Å–æ–∑–¥–∞–Ω–∏—è: 07.06.2010

* –Ý–µ–∞–ª–∏–∑–æ–≤–∞–Ω–æ: Laber

*================================================================================*/

using System;

using System.Collections.Generic;

using TSLab.Script;

using TSLab.Script.Handlers;

using TSLab.Script.Optimization;

using TSLab.Script.Helpers;

namespace TSLab.NRTR

{

//================================================================================

public class NRTR : IExternalScript

{

public double StopBuyPrice, StopSellPrice, StopShortPrice, StopCoverPrice;

public IPosition LongPos, ShortPos;

//================================================================================

// —Ñ—É–Ω–∫—Ü–∏—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRMA (–ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –∑–Ω–∞—á–µ–Ω–∏–π)

// kShift - –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç —Å–º–µ—â–µ–Ω–∏—è

// kSharp - —Å—Ç–µ–ø–µ–Ω—å –¥–ª—è —É—Å–∏–ª–µ–Ω–∏—è –≤—ã—Ä–∞–∂–µ–Ω–Ω–æ—Å—Ç–∏ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ (2-3)

public IList<double> GenNRMA(ISecurity source, double kShift, double kSharp)

{

#region Variables

int Dir; // –Ω–∞—Ä–ø–∞–≤–ª–µ–Ω–∏–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR (+1 –≤–≤–µ—Ä—Ö, -1 –≤–Ω–∏–∑)

int MinPeriod; // –º–∏–Ω–∏–º–∞–ª—å–Ω–æ–µ –∑–Ω–∞—á–µ–Ω–∏–µ –ø–µ—Ä–∏–æ–¥–∞ –¥–ª—è —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π

double MaxPrice, MinPrice, UpPrice, DownPrice;

double vNRTR, vRatio, vNRMA;

double vOSC, vOSC1, vOSC2; // –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω—ã–µ –∑–Ω–∞—á–µ–Ω–∏—è –¥–ª—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è —Å—Ä–µ–¥–Ω–µ–≥–æ

IList<double> nNRMA = new List<double>(source.Bars.Count);

#endregion

//--------------------------------------------------------------------------------

#region Init vars

Dir = 0;

MinPeriod = 2;

vOSC = 0;

vOSC1 = 0;

vOSC2 = 0;

vNRMA = 0;

#endregion

//--------------------------------------------------------------------------------

#region –∑–Ω–∞—á–µ–Ω–∏—è –¥–ª—è –ø–µ—Ä–≤–æ–π —Å–≤–µ—á–∏

MaxPrice = source.HighPrices[0];

MinPrice = source.LowPrices[0];

UpPrice = MinPrice * (1 + kShift / 100);

DownPrice = MaxPrice * (1 - kShift / 100);

#endregion

for (int bar = 0; bar < source.Bars.Count-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

int NewDir = Dir;

double NewUpPrice = source.LowPrices[bar] * (1 + kShift / 100);

double NewDownPrice = source.HighPrices[bar] * (1 - kShift / 100);

// —Ä–∞–∑–≤–æ—Ä–æ—Ç –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç–∏

// –ø—Ä–∏ –¥–≤–∏–∂–µ–Ω–∏–∏ –≤–≤–µ—Ä—Ö

if (Dir > -1)

{

if (source.LowPrices[bar] < DownPrice)

{

NewDir = -1;

UpPrice = NewUpPrice;

}

}

// –ø—Ä–∏ –¥–≤–∏–∂–µ–Ω–∏–∏ –≤–Ω–∏–∑

if (Dir < 1)

{

if (source.HighPrices[bar] > UpPrice)

{

NewDir = 1;

DownPrice = NewDownPrice;

}

}

Dir = NewDir;

if ((Dir > -1) && (NewDownPrice > DownPrice)) DownPrice = NewDownPrice;

if ((Dir < 1) && (NewUpPrice < UpPrice)) UpPrice = NewUpPrice;

// –∑–Ω–∞—á–µ–Ω–∏–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR

// (–ø—Ä–∏–Ω—Ü–∏–ø –ø–æ –∞–Ω–∞–ª–æ–≥–∏–∏ —Å –ø–∞—Ä–∞–±–æ–ª–∏–∫–æ–º)

vNRTR = DownPrice;

if (Dir < 1) vNRTR = UpPrice;

// –∑–Ω–∞—á–µ–Ω–∏–µ vRatio - —É—Å—Ä–µ–¥–Ω–µ–Ω–∏–µ –æ—Å—Ü–∏–ª—è—Ç–æ—Ä–∞ (–Ω–∞ 3 –±–∞—Ä–∞) –∏ –≤–æ–∑–≤–µ–¥–µ–Ω–∏–µ –≤ —Å—Ç–µ–ø–µ–Ω—å kSharp

vOSC2 = vOSC1;

vOSC1 = vOSC;

vOSC = (100 * Math.Abs(source.ClosePrices[bar] - vNRTR) / source.ClosePrices[bar]) / kShift;

if (bar == 0)

{

vOSC1 = vOSC;

vOSC2 = vOSC;

vNRMA = source.ClosePrices[bar];

}

vRatio = Math.Pow((vOSC + vOSC1 + vOSC2) / 3, kSharp);

// –∑–Ω–∞—á–µ–Ω–∏–µ NRMA

double Factor = 2.0 / (1 + MinPeriod);

vNRMA = vNRMA + vRatio * Factor * (source.ClosePrices[bar] - vNRMA);

#endregion

//--------------------------------------------------------------------------------

// –¥–æ–±–∞–≤–ª–µ–Ω–∏–µ –Ω–æ–≤–æ–≥–æ –∑–Ω–∞—á–µ–Ω–∏—è –≤ –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å

nNRMA.Add(vNRMA);

}

return nNRMA;

}

//================================================================================

// –ü–∞—Ä–∞–º–µ—Ç—Ä—ã –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏ - –¥–ª—è –ø—Ä–∏–º–µ—Ä–∞ –∑–∞–¥–∞–Ω —Ç–æ–ª—å–∫–æ 1

// —Ç–∞–∫–∂–µ –º–æ–≥—É—Ç –±—ã—Ç—å –∑–∞–¥–∞–Ω—ã –¥—Ä—É–≥–∏–µ –ø–∞—Ä–∞–º–µ—Ç—Ä—ã (kShift, kSharp –∏ —Ç.–¥.)

// ParamShift - –ø–∞—Ä–∞–º–µ—Ç—Ä –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏ –¥–ª—è –∫–æ—ç—Ñ—Ñ–∏—Ü–µ–Ω—Ç–∞ —Å–º–µ—â–µ–Ω–∏—è –Ω–∞ –≤—Ö–æ–¥

public OptimProperty ParamShift = new OptimProperty(3.4, 0.2, 20, 0.2);

//================================================================================

public virtual void Execute(IContext ctx, ISecurity source)

{

int StartBar = 0;

#region Variables

int MDir; // –Ω–∞–ø—Ä–∞–ª–µ–Ω–∏–µ –∞–¥–∞–ø—Ç–∏–≤–Ω–æ–π —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π (+1 –≤–≤–µ—Ä—Ö, -1 –≤–Ω–∏–∑)

int StdPeriod; // –ø–µ—Ä–∏–æ–¥ –¥–ª—è –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ–≥–æ –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è

double HighRange, LowRange; // –≥—Ä–∞–Ω–∏—Ü—ã –¥–∏–∞–ø–∞–∑–æ–Ω–∞ –¥–ª—è –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è —Å–∏–≥–Ω–∞–ª–æ–≤

double kShift; // –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç —Å–º–µ—â–µ–Ω–∏—è –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞ NRMA

double kMShift; // –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç —Å–º–µ—â–µ–Ω–∏—è –¥–ª—è –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è –≥—Ä–∞–Ω–∏—Ü –¥–∏–∞–ø–∞–∑–æ–Ω–∞

double kStd; // –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç –¥–ª—è —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ–≥–æ (—Å—Ä–µ–¥–Ω–µ–∫–≤–∞–¥—Ä–∞—Ç–∏—á–Ω–æ–≥–æ) –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è

double kSharp; // —Å—Ç–µ–ø–µ–Ω—å –¥–ª—è —É—Å–∏–ª–µ–Ω–∏—è –≤—ã—Ä–∞–∂–µ–Ω–Ω–æ—Å—Ç–∏ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR

double vNRMA; // –∑–Ω–∞—á–µ–Ω–∏–µ NRMA –¥–ª—è —Ç–µ–∫—É—â–µ–≥–æ –±–∞—Ä–∞

double vPrevNRMA; // –∑–Ω–∞—á–µ–Ω–∏–µ NRMA –¥–ª—è –ø—Ä–µ–¥—ã–¥—É—â–µ–≥–æ –±–∞—Ä–∞

#endregion

//--------------------------------------------------------------------------------

#region Init vars

MDir = 0;

kShift = 10;

kSharp = 2;

kMShift = 1;

StdPeriod = 14;

kStd = 0.7;

// –º–∞—Å—Å–∏–≤ –∑–Ω–∞—á–µ–Ω–∏–π –¥–ª—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è —Å—Ä–µ–¥–Ω–µ–∫–≤–∞–¥—Ä–∞—Ç–∏—á–Ω–æ–≥–æ –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è

double[] aMA = new double[StdPeriod];

HighRange = source.HighPrices[StartBar];

LowRange = source.LowPrices[StartBar];

#endregion

//--------------------------------------------------------------------------------

// Obtain parameters

kMShift = ParamShift;

// —Å–µ—Ä–∏—è –∑–Ω–∞—á–µ–Ω–∏–π –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRMA

// –∫—ç—à–∏—Ä–æ–≤–∞–Ω–∏–µ —Å —É—á–µ—Ç–æ–º –ø–∞—Ä–∞–º–µ—Ç—Ä–æ–≤ kShift –∏ kSharp

IList<double> nNRMA = ctx.GetData("NRMA", new[] {kShift.ToString()+"_"+kSharp.ToString()},

delegate { return GenNRMA(source, kShift, kSharp); });

// —Å–µ—Ä–∏–∏ –∑–Ω–∞—á–µ–Ω–∏–π –≥—Ä–∞–Ω–∏—Ü –¥–∏–∞–ø–∞–∑–æ–Ω–∞

IList<double> nHighRange = new List<double>(source.Bars.Count);

IList<double> nLowRange = new List<double>(source.Bars.Count);

//================================================================================

#region –æ—Å–Ω–æ–≤–Ω–æ–π —Ü–∏–∫–ª - –ø—Ä–æ—Ö–æ–¥ –ø–æ –±–∞—Ä–∞–º

int barsCount = source.Bars.Count;

vNRMA = nNRMA[0];

for (int bar = 0; bar < barsCount-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

// –∑–Ω–∞—á–µ–Ω–∏–µ NRMA

vPrevNRMA = vNRMA;

vNRMA = nNRMA[bar];

// –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ —Å—Ä–µ–¥–Ω–µ–∫–≤–∞–¥—Ä–∞—Ç–∏—á–Ω–æ–Ω–≥–æ –æ—Ç–∫–ª–æ–Ω–µ–Ω–∏—è

for (int i=1; i < StdPeriod; i++) aMA[i-1] = aMA[i];

aMA[StdPeriod-1] = vNRMA;

double sum = 0;

for (int i=0; i < StdPeriod; i++) sum = sum + aMA[i];

double avg = sum / StdPeriod;

sum = 0;

for (int i=0; i < StdPeriod; i++) sum = sum + Math.Pow((aMA[i]-avg), 2);

double std = Math.Pow(sum, 0.5);

// —Å–º–µ—â–µ–Ω–∏–µ –≥—Ä–∞–Ω–∏—Ü –¥–∏–∞–ø–∞–∑–æ–Ω–∞ –æ—Ç —Å–∫–æ–ª—å–∑—è—â–µ–π —Å—Ä–µ–¥–Ω–µ–π

double MShift = kMShift * std * kStd;

// –∏–∑–º–µ–Ω–µ–Ω–∏–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRMA

// –ø—Ä–∏ –¥–≤–∏–∂–µ–Ω–∏–∏ –≤–≤–µ—Ä—Ö

if (MDir > -1)

{

if (vNRMA < vPrevNRMA) MDir = -1;

if (MDir > -1) LowRange = vNRMA * (1 - MShift / 100);

}

// –ø—Ä–∏ –¥–≤–∏–∂–µ–Ω–∏–∏ –≤–Ω–∏–∑

if (MDir < 1)

{

if (vNRMA > vPrevNRMA) MDir = 1;

if (MDir < 1) HighRange = vNRMA * (1 + MShift / 100);

}

#endregion

//--------------------------------------------------------------------------------

#region data series

// –¥–æ–±–∞–≤–ª–µ–Ω–∏–µ –Ω–æ–≤—ã—Ö –∑–Ω–∞—á–µ–Ω–∏–π –≤ –ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç–∏

if (bar == 0)

{

// —Å–º–µ—â–µ–Ω–∏–µ –∑–Ω–∞—á–µ–Ω–∏–π –Ω–∞ –æ–¥–∏–Ω –±–∞—Ä –¥–ª—è —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏—è —Å—Ç–æ–ø–æ–≤ –Ω–∞ –≥—Ä–∞—Ñ–∏–∫–µ

nHighRange.Add(HighRange);

nLowRange.Add(LowRange);

}

nHighRange.Add(HighRange);

nLowRange.Add(LowRange);

#endregion

//--------------------------------------------------------------------------------

#region generate signals

// —Å–±—Ä–æ—Å –∑–Ω–∞—á–µ–Ω–∏–π —Å–∏–≥–Ω–∞–ª–æ–≤

StopBuyPrice = 0;

StopSellPrice = 0;

StopShortPrice = 0;

StopCoverPrice = 0;

// —É—Å—Ç–∞–Ω–æ–≤–∫–∞ —Å–∏–≥–Ω–∞–ª–æ–≤ –ø–æ —É—Å–ª–æ–≤–∏—è–º

// –µ—Å–ª–∏ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ –≤–≤–µ—Ä—Ö

if (MDir > 0)

{

StopBuyPrice = HighRange;

StopCoverPrice = HighRange;

}

// –µ—Å–ª–∏ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ –≤–Ω–∏–∑

if (MDir < 0)

{

StopSellPrice = LowRange;

StopShortPrice = LowRange;

}

#endregion

//================================================================================

#region execute signals

//--------------------------------------------------------------------------------

// –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–µ —Å–∏–≥–Ω–∞–ª–æ–≤ –¥–ª—è –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏

IPosition LongPos = source.Positions.GetLastActiveForSignal("LN");

if (LongPos == null)

{

// –ï—Å–ª–∏ –Ω–µ—Ç –∞–∫—Ç–∏–≤–Ω–æ–π –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏

if (StopBuyPrice > 0)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª StopBuy,

// –≤—ã–¥–∞–µ–º —Å—Ç–æ–ø-–æ—Ä–¥–µ—Ä –Ω–∞ –æ—Ç–∫—Ä—ã—Ç–µ –Ω–æ–≤–æ–π –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏.

source.Positions.BuyIfGreater(bar+1, 1, StopBuyPrice, "LN");

}

}

else

{

// –ï—Å–ª–∏ –µ—Å—Ç—å –∞–∫—Ç–∏–≤–Ω–∞—è –¥–ª–∏–Ω–Ω–∞—è –ø–æ–∑–∏—Ü–∏—è

if (StopSellPrice > 0)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª StopSell,

// –≤—ã–¥–∞–µ–º —Å—Ç–æ–ø-–æ—Ä–¥–µ—Ä –Ω–∞ –∑–∞–∫—Ä—ã—Ç–µ –¥–ª–∏–Ω–Ω–æ–π –ø–æ–∑–∏—Ü–∏–∏.

LongPos.CloseAtStop(bar+1, StopSellPrice, "LX");

}

}

//--------------------------------------------------------------------------------

// –≤—ã–ø–æ–ª–Ω–µ–Ω–∏–µ —Å–∏–≥–Ω–∞–ª–æ–≤ –¥–ª—è –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏

IPosition ShortPos = source.Positions.GetLastActiveForSignal("SN");

if (ShortPos == null)

{

// –ï—Å–ª–∏ –Ω–µ—Ç –∞–∫—Ç–∏–≤–Ω–æ–π –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏

if (StopShortPrice > 0)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª StopShort

// –≤—ã–¥–∞–µ–º —Å—Ç–æ–ø-–æ—Ä–¥–µ—Ä –Ω–∞ –æ—Ç–∫—Ä—ã—Ç–µ –Ω–æ–≤–æ–π –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏.

source.Positions.SellIfLess(bar+1, 1, StopShortPrice, "SN");

}

}

else

{

// –ï—Å–ª–∏ –µ—Å—Ç—å –∞–∫—Ç–∏–≤–Ω–∞—è –∫–æ—Ä–æ—Ç–∫–∞—è –ø–æ–∑–∏—Ü–∏—è,

if (StopCoverPrice > 0)

{

// –ï—Å–ª–∏ –µ—Å—Ç—å —Å–∏–≥–Ω–∞–ª StopCover

// –≤—ã–¥–∞–µ–º —Å—Ç–æ–ø-–æ—Ä–¥–µ—Ä –Ω–∞ –∑–∞–∫—Ä—ã—Ç–µ –∫–æ—Ä–æ—Ç–∫–æ–π –ø–æ–∑–∏—Ü–∏–∏.

ShortPos.CloseAtStop(bar+1, StopCoverPrice, "SX");

}

}

#endregion

}

#endregion

//================================================================================

#region –ø—Ä–æ—Ä–∏—Å–æ–≤–∫–∞ –≥—Ä–∞—Ñ–∏–∫–æ–≤

// –ë–µ—Ä–µ–º –æ—Å–Ω–æ–≤–Ω—É—é –ø–∞–Ω–µ–ª—å (Pane)

IPane mainPane = ctx.First;

// –û—Ç—Ä–∏—Å–æ–≤–∫–∞

mainPane.AddList("NRMA", nNRMA, ListStyles.LINE, 0xa000a0, LineStyles.SOLID, PaneSides.RIGHT);

mainPane.AddList("HighRange", nHighRange, ListStyles.LINE, 0x0000a0, LineStyles.DOT, PaneSides.RIGHT);

mainPane.AddList("LowRange", nLowRange, ListStyles.LINE, 0xa00000, LineStyles.DOT, PaneSides.RIGHT);

#endregion

//--------------------------------------------------------------------------------

}

}

}

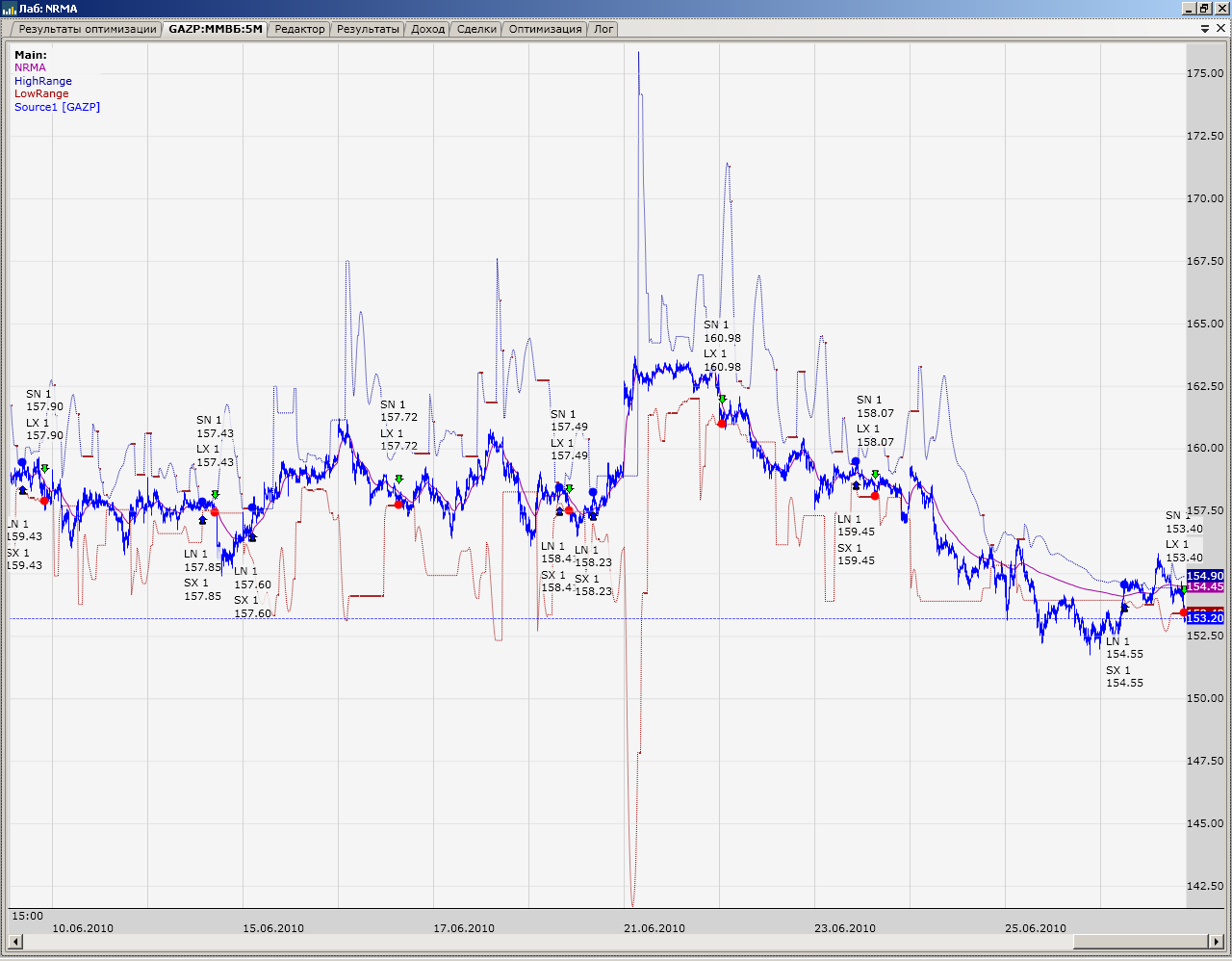

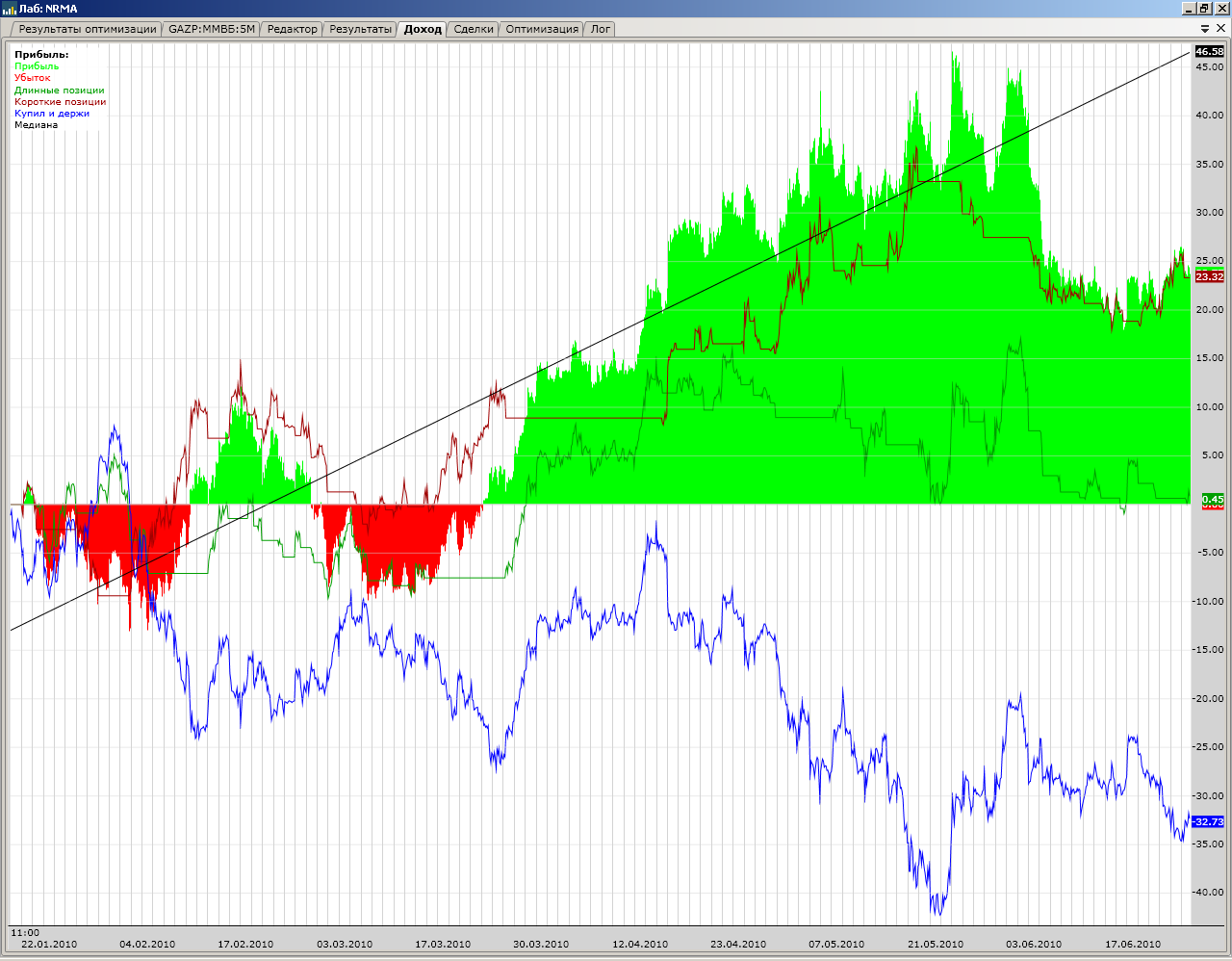

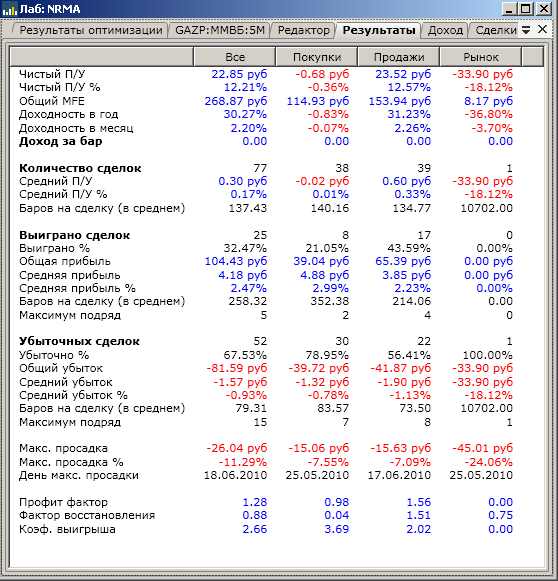

–ù–∞ –≥—Ä–∞—Ñ–∏–∫–µ –æ—Ç–æ–±—Ä–∞–∂–µ–Ω—ã –≥—Ä–∞–Ω–∏—Ü—ã —Ü–µ–Ω–æ–≤—ã—Ö –∫–∞–Ω–∞–ª–æ–≤:  –Ý–µ–∑—É–ª—å—Ç–∞—Ç—ã —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏. –ö—Ä–∏–≤–∞—è –∫–∞–ø–∏—Ç–∞–ª–∞:  –û—Ç—á–µ—Ç —Å —Ä–µ–∑—É–ª—å—Ç–∞—Ç–∞–º–∏ —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è:  –í –ø—Ä–∏–∫—Ä–µ–ø–ª–µ–Ω–Ω—ã—Ö —Ñ–∞–π–ª–∞—Ö –º–æ–∂–Ω–æ –Ω–∞–π—Ç–∏ –≤—Å—é –Ω–µ–æ–±—Ö–æ–¥–∏–º—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –ø–æ —ç—Ç–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7444 - Wed Jun 30 2010 01:00 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: Laber]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–ê –í—ã –Ω–µ —Å–¥–µ–ª–∞–µ—Ç–µ NRTR.cs –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏?

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7445 - Wed Jun 30 2010 01:02 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: 777]

|

Pooh-Bah

Registered: Mon Feb 16 2009

–ó–∞–ø–∏—Å–∏: 2130

|

–ê –í—ã –Ω–µ —Å–¥–µ–ª–∞–µ—Ç–µ NRTR.cs –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏? –°–¥–µ–ª–∞–µ—Ç.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7446 - Wed Jun 30 2010 01:07 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: 777]

|

Pooh-Bah

Registered: Sun Feb 21 2010

–ó–∞–ø–∏—Å–∏: 2331

Loc: –£—Ö—Ç–∞

|

–ê –í—ã –Ω–µ —Å–¥–µ–ª–∞–µ—Ç–µ NRTR.cs –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏? –ü—Ä–∏—Å–æ–µ–¥–∏–Ω—è—é—Å—å –∫ –ø—Ä–æ—Å—å–±–µ. –ê –µ—Å–ª–∏ –Ω–µ–º–Ω–æ–≥–æ –ø–æ–Ω–∞–≥–ª–µ—Ç—å (—Å –º–æ–µ–π —Å—Ç–æ—Ä–æ–Ω—ã) , —Ç–æ —è –±—ã –∏ "—Å—É–ø–µ—Ä—Ç—Ä–µ–Ω–¥" –ø–æ–ø—Ä–æ—Å–∏–ª..

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7447 - Wed Jun 30 2010 01:13 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Pooh-Bah

Registered: Mon Feb 16 2009

–ó–∞–ø–∏—Å–∏: 2130

|

–ê –í—ã –Ω–µ —Å–¥–µ–ª–∞–µ—Ç–µ NRTR.cs –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏? –ü—Ä–∏—Å–æ–µ–¥–∏–Ω—è—é—Å—å –∫ –ø—Ä–æ—Å—å–±–µ. –ê –µ—Å–ª–∏ –Ω–µ–º–Ω–æ–≥–æ –ø–æ–Ω–∞–≥–ª–µ—Ç—å (—Å –º–æ–µ–π —Å—Ç–æ—Ä–æ–Ω—ã) , —Ç–æ —è –±—ã –∏ "—Å—É–ø–µ—Ä—Ç—Ä–µ–Ω–¥" –ø–æ–ø—Ä–æ—Å–∏–ª.. –í—ã—à–ª–∏—Ç–µ –º–Ω–µ –Ω–∞ http://support.tslab.ru/ —Å —á–µ—Ç–∫–∏–º –∏ –ø–æ–ª–Ω—ã–º –æ–ø–∏—Å–∞–Ω–∏–µ–º —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏. –Ø –ø–æ—Å–º–æ—Ç—Ä—é. –ï—Å–ª–∏ –±—É–¥–µ—Ç –∏–Ω—Ç–µ—Ä–µ—Å–Ω–æ, –∑–∞–ø—É—Å—Ç–∏–º –≤ —Ä–∞–±–æ—Ç—É. NRTR –≤ —Ä–∞–±–æ—Ç–µ. –í —Å–∫–æ—Ä–æ–º –≤—Ä–µ–º–µ–Ω–∏ –±—É–¥–µ—Ç.

–û—Ç—Ä–µ–¥–∞–∫—Ç–∏—Ä–æ–≤–∞–Ω–æ ViL (Fri May 17 2013 01:28 AM)

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7448 - Wed Jun 30 2010 01:18 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: andy]

|

Pooh-Bah

Registered: Sun Feb 21 2010

–ó–∞–ø–∏—Å–∏: 2331

Loc: –£—Ö—Ç–∞

|

–ê –í—ã –Ω–µ —Å–¥–µ–ª–∞–µ—Ç–µ NRTR.cs –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏? –ü—Ä–∏—Å–æ–µ–¥–∏–Ω—è—é—Å—å –∫ –ø—Ä–æ—Å—å–±–µ. –ê –µ—Å–ª–∏ –Ω–µ–º–Ω–æ–≥–æ –ø–æ–Ω–∞–≥–ª–µ—Ç—å (—Å –º–æ–µ–π —Å—Ç–æ—Ä–æ–Ω—ã) , —Ç–æ —è –±—ã –∏ "—Å—É–ø–µ—Ä—Ç—Ä–µ–Ω–¥" –ø–æ–ø—Ä–æ—Å–∏–ª.. –í—ã—à–ª–∏—Ç–µ –º–Ω–µ –Ω–∞ http://support.tslab.ru/ —Å —á–µ—Ç–∫–∏–º –∏ –ø–æ–ª–Ω—ã–º –æ–ø–∏—Å–∞–Ω–∏–µ–º —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏. –Ø –ø–æ—Å–º–æ—Ç—Ä—é. –ï—Å–ª–∏ –±—É–¥–µ—Ç –∏–Ω—Ç–µ—Ä–µ—Å–Ω–æ, –∑–∞–ø—É—Å—Ç–∏–º –≤ —Ä–∞–±–æ—Ç—É. NRTR –≤ —Ä–∞–±–æ—Ç–µ. –í —Å–∫–æ—Ä–æ–º –≤—Ä–µ–º–µ–Ω–∏ –±—É–¥–µ—Ç. –£–∂–µ..

–û—Ç—Ä–µ–¥–∞–∫—Ç–∏—Ä–æ–≤–∞–Ω–æ ViL (Fri May 17 2013 01:28 AM)

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7449 - Wed Jun 30 2010 01:22 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: Laber]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–Ø —Å–¥–µ–ª–∞–ª –≤–æ—Ç —Ç–∞–∫

using System;

using System.Collections.Generic;

using TSLab.Script;

using TSLab.Script.Handlers;

using TSLab.Script.Helpers;

namespace TSLab.NRMA

{

public class NRMA : BasePeriodIndicatorHandler, IDouble2DoubleHandler

{

// —Ñ—É–Ω–∫—Ü–∏—è –≤—ã—á–∏—Å–ª–µ–Ω–∏—è –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRMA (–ø–æ—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –∑–Ω–∞—á–µ–Ω–∏–π)

// kShift - –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç —Å–º–µ—â–µ–Ω–∏—è

// kSharp - —Å—Ç–µ–ø–µ–Ω—å –¥–ª—è —É—Å–∏–ª–µ–Ω–∏—è –≤—ã—Ä–∞–∂–µ–Ω–Ω–æ—Å—Ç–∏ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ (2-3)

public IList<double> GenNRMA(ISecurity source, double kShift, double kSharp)

{

#region Variables

int Dir; // –Ω–∞—Ä–ø–∞–≤–ª–µ–Ω–∏–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR (+1 –≤–≤–µ—Ä—Ö, -1 –≤–Ω–∏–∑)

int MinPeriod;

double MaxPrice, MinPrice, UpPrice, DownPrice;

double vNRTR, vRatio, vNRMA;

double vOSC, vOSC1, vOSC2;

IList<double> nNRMA = new List<double>(source.Bars.Count);

#endregion

//--------------------------------------------------------------------------------

#region Init vars

Dir = 0;

MinPeriod = 2;

vOSC = 0;

vOSC1 = 0;

vOSC2 = 0;

vNRMA = 0;

#endregion

//--------------------------------------------------------------------------------

#region

MaxPrice = source.HighPrices[0];

MinPrice = source.LowPrices[0];

UpPrice = MinPrice * (1 + kShift / 100);

DownPrice = MaxPrice * (1 - kShift / 100);

#endregion

for (int bar = 0; bar < source.Bars.Count-1; bar++)

{

//--------------------------------------------------------------------------------

#region calculate values

int NewDir = Dir;

double NewUpPrice = source.LowPrices[bar] * (1 + kShift / 100);

double NewDownPrice = source.HighPrices[bar] * (1 - kShift / 100);

if (Dir > -1)

{

if (source.LowPrices[bar] < DownPrice)

{

NewDir = -1;

UpPrice = NewUpPrice;

}

}

if (Dir < 1)

{

if (source.HighPrices[bar] > UpPrice)

{

NewDir = 1;

DownPrice = NewDownPrice;

}

}

Dir = NewDir;

if ((Dir > -1) && (NewDownPrice > DownPrice)) DownPrice = NewDownPrice;

if ((Dir < 1) && (NewUpPrice < UpPrice)) UpPrice = NewUpPrice;

vNRTR = DownPrice;

if (Dir < 1) vNRTR = UpPrice;

vOSC2 = vOSC1;

vOSC1 = vOSC;

vOSC = (100 * Math.Abs(source.ClosePrices[bar] - vNRTR) / source.ClosePrices[bar]) / kShift;

if (bar == 0)

{

vOSC1 = vOSC;

vOSC2 = vOSC;

vNRMA = source.ClosePrices[bar];

}

vRatio = Math.Pow((vOSC + vOSC1 + vOSC2) / 3, kSharp);

double Factor = 2.0 / (1 + MinPeriod);

vNRMA = vNRMA + vRatio * Factor * (source.ClosePrices[bar] - vNRMA);

#endregion

//--------------------------------------------------------------------------------

nNRMA.Add(vNRMA);

}

return nNRMA;

–ù–æ —É –º–µ–Ω—è sharp –¥–∞–µ—Ç –æ—à–∏–±–∫—É 39, –Ω–∞ –ª—é–±–æ–º –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–µ, —á—Ç–æ –±—ã —è –Ω–µ –∫–æ–º–ø–∏–ª–∏—Ä–æ–≤–∞–ª –∏ —è –ø–æ–Ω—è—Ç—å –Ω–µ –º–æ–≥—É —á—Ç–æ —è –Ω–µ –ø—Ä–∞–≤–∏–ª—å–Ω–æ –¥–µ–ª–∞—é

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7517 - Wed Jun 30 2010 11:40 PM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Pooh-Bah

Registered: Mon Feb 16 2009

–ó–∞–ø–∏—Å–∏: 2130

|

А Вы не сделаете NRTR.cs отдельно от стратегии? Присоединяюсь к просьбе. А если немного понаглеть (с моей стороны) , то я бы и "супертренд" попросил.. Вышлите мне на contact@tslab.ru с четким и полным описанием стратегии. Я посмотрю. Если будет интересно, запустим в работу. NRTR в работе. В скором времени будет. Уже.. Получили спасибо. Вопрос. Где в описании условия, по которому рисуются горизонтальные линии ---------------------------------------------------------------------- Так, если CCI(50) принимает положительное значение, то индикатор в зависимости от значений минимумов баров, а так же ATR(5), либо растет, либо рисует горизонтальный участок. Ну а когда CCI(50) меньше нуля, все наоборот – индикатор либо понижается, либо рисует горизонтальный участок. ---------------------------------------------------------------------- ?

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7528 - Thu Jul 01 2010 09:56 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: andy]

|

stranger

Registered: Fri Apr 02 2010

–ó–∞–ø–∏—Å–∏: 8

|

–µ—Å–ª–∏ –≤—ã –ø—Ä–æ —Å—É–ø–µ—Ä—Ç—Ä–µ–Ω–¥ —Ç–æ –º–æ–∂–µ—Ç —Å–¥–µ—Å—å –Ω–∞–π–¥—ë—Ç–µ !

Attachments

–ê—Ä—Ö–∏–≤ WinRAR.rar (697 downloads)

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7532 - Thu Jul 01 2010 10:06 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–≠—Ç–æ.., —Ç–∞–º –Ω–µ –ø—Ä–∞–≤–∏–ª—å–Ω–æ —É –º–µ–Ω—è, –∑–∞–∫—Ä—ã—Ç–∏–µ —Å–≤–µ—á–∏ —Ä–∏—Å–æ–≤–∞—Ç—å—Å—è –Ω–µ –¥–æ–ª–∂–Ω–æ..–û—Å—Ç–∞–ª—å–Ω–æ–µ –ø—Ä–∞–≤–∏–ª—å–Ω–æ.

Attachments

SUPERTREND —Å —Ü–≤–µ—Ç–æ–º.xml (771 downloads)

–û—Ç—Ä–µ–¥–∞–∫—Ç–∏—Ä–æ–≤–∞–Ω–æ 777 (Thu Jul 01 2010 10:40 AM)

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7534 - Thu Jul 01 2010 10:28 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: andy]

|

enthusiast

Registered: Tue Mar 10 2009

–ó–∞–ø–∏—Å–∏: 344

|

–í–æ–ø—Ä–æ—Å.

–ì–¥–µ –≤ –æ–ø–∏—Å–∞–Ω–∏–∏ —É—Å–ª–æ–≤–∏—è, –ø–æ –∫–æ—Ç–æ—Ä–æ–º—É —Ä–∏—Å—É—é—Ç—Å—è –≥–æ—Ä–∏–∑–æ–Ω—Ç–∞–ª—å–Ω—ã–µ –ª–∏–Ω–∏–∏

----------------------------------------------------------------------

Так, если CCI(50) принимает положительное значение, то индикатор в зависимости от значений минимумов баров, а так же ATR(5), либо растет, либо рисует горизонтальный участок. Ну а когда CCI(50) меньше нуля, все наоборот – индикатор либо понижается, либо рисует горизонтальный участок.

----------------------------------------------------------------------

?

–ï—â–µ –æ–¥–∏–Ω –≤–∞—Ä–∏–∞–Ω—Ç —Å—É–ø–µ—Ä—Ç—Ä–µ–Ω–¥–∞, –Ω–æ –≥–æ—Ä–∏–∑–æ–Ω—Ç–∞–ª—å–Ω—ã–µ –ª–∏–Ω–∏–∏ —Ç–∞–º —Å–¥–µ–ª–∞–Ω—ã —Å–∞–º–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7535 - Thu Jul 01 2010 10:32 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–î–∞ —Ä–∞–∑–±–µ—Ä—É—Ç—Å—è, —á–∞–π –Ω–µ –¥–∏–ª–µ—Ç–∞–Ω—Ç—ã...

–ü–æ—è—Å–Ω–∏ –º–Ω–µ –ø–æ–∂–∞–ª—É–π—Å—Ç–∞ –≤–æ—Ç —á—Ç–æ - nrma.cs, –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–Ω—ã–π —Ä–∞–∑—Ä–∞–±–æ—Ç—á–∏–∫–æ–º Laber –≤—ã—à–µ, —ç—Ç–æ —Ç–µ–ø–µ—Ä—å –≥–æ—Ç–æ–≤—ã–π –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä "–∞–¥–∞–ø—Ç–∏–≤–Ω–∞—è —Å–∫–æ–ª—å–∑—è—â–∞—è —Å—Ä–µ–¥–Ω—è—è"?

–ï–≥–æ —Ç–µ–ø–µ—Ä—å –º–æ–∂–Ω–æ –ø–æ–º–µ—Å—Ç–∏—Ç—å –≤ –ø–æ–ª—å–∑–æ–≤–∞—Ç–µ–ª—å—Å–∫—É—é –ø–∞–ø–∫—É –∫–∞—Ç–∞–ª–æ–≥–∞ –¢–°-–ª–∞–± –∏ —Å—Ç–∞–Ω–¥–∞—Ä—Ç–Ω–æ –ø–æ–ª—å–∑–æ–≤–∞—Ç—å—Å—è? –ê –≥–¥–µ –ø–∞—Ä–∞–º–µ—Ç—Ä—ã? –£ –º–µ–Ω—è –Ω–µ –ø–æ–ª—É—á–∞–µ—Ç—Å—è.. –Ω–∞—É—á–∏—Ç–µ –ø–æ–∂.. –ù–µ, nrma.cs —ç—Ç–æ –Ω–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä, —ç—Ç–æ –≥–æ—Ç–æ–≤–∞—è —Ç–æ—Ä–≥–æ–≤–∞—è —Å–∏—Å—Ç–µ–º–∞. 1.–ó–∞–≥—Ä—É–∑–∏—Ç–µ —ç—Ç–æ—Ç —Ñ–∞–π–ª –∫ —Å–µ–±–µ –Ω–∞ –¥–∏—Å–∫. 2.–í –¢–°–ª–∞–±–µ –≤ –ª–∞–±–æ—Ä–∞—Ç–æ—Ä–∏–∏ —Å–¥–µ–ª–∞–π—Ç–µ –Ω–æ–≤—ã–π —Å–∫—Ä–∏–ø—Ç. 3.–ö –∏—Å—Ç–æ—á–Ω–∏–∫—É –ø–æ–¥–∫–ª—é—á–∏—Ç–µ –≤–Ω–µ—à–Ω–∏–π —Å–∫—Ä–∏–ø—Ç. 4. –í —Å–≤–æ–π—Å—Ç–≤–∞—Ö –≤–Ω–µ—à–Ω–µ–≥–æ —Å–∫—Ä–∏–ø—Ç–∞ —É–∫–∞–∂–∏—Ç–µ –ø—É—Ç—å –∫ —Å–∫–æ–ø–∏—Ä–æ–≤–∞–Ω–Ω–æ–º—É —Ñ–∞–π–ª—É

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7539 - Thu Jul 01 2010 10:41 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: 777]

|

Pooh-Bah

Registered: Wed Jan 13 2010

–ó–∞–ø–∏—Å–∏: 1835

|

–ö–∞–∫ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä –æ–Ω –∏–Ω—Ç–µ—Ä–µ—Å–Ω–µ–π.

_________________________

–î–µ–ª–∞—é –ø—Ä–æ—Å—Ç—ã–µ –≤–µ—â–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7540 - Thu Jul 01 2010 10:45 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–° —ç—Ç–∏–º –ø–æ–Ω—è—Ç–Ω–æ, —Å–ø–∞—Å–∏–±–æ..

–ù–æ –º–Ω–µ –Ω–µ –Ω—É–∂–Ω–∞ –≥–æ—Ç–æ–≤–∞—è —Ç–æ—Ä–≥–æ–≤–∞—è —Å–∏—Å—Ç–µ–º–∞. –ú–Ω–µ –æ—á–µ–Ω—å –ø–æ–Ω—Ä–∞–≤–∏–ª—Å—è –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä "–∞–¥–∞–ø—Ç–∏–≤–Ω–∞—è —Å–∫–æ–ª—å–∑—è—â–∞—è —Å—Ä–µ–¥–Ω—è—è", –∫–æ—Ç–æ—Ä—ã–º —è —Ö–æ—á—É –ø–æ–ª—å–∑–æ–≤–∞—Ç—å—Å—è –ø—Ä–∏ —Å–æ–∑–¥–∞–Ω–∏–∏ —Å–≤–æ–∏—Ö —Å–∫—Ä–∏–ø—Ç–æ–≤.

–≠—Ç–æ –Ω–µ—Ä–µ–∞–ª–∏–∑—É–µ–º–æ –≤ –¥–∞–Ω–Ω–æ–π —Å–∏—Ç—É–∞—Ü–∏–∏?

–ï—Å–ª–∏ –¥–∞ - —Ç–æ –∫–∞–∫? –ï—Å–ª–∏ –Ω–µ—Ç - —Ç–æ –ø–æ—á–µ–º—É?

–í—ã –ø—Ä–æ—á–∏—Ç–∞–ª–∏ —Å—Ç–∞—Ç—å—é, –Ω–∞ –∫–æ—Ç–æ—Ä—É—é –¥–∞–ª —Å—Å—ã–ª–∫—É Laber –≤ –Ω–∞—á–∞–ª–µ —Å–≤–æ–µ–≥–æ –ø–æ—Å—Ç–∞. –•–æ—Ä–æ—à–∞—è.. –ù–∏—á–µ–≥–æ –Ω–µ —á–∏—Ç–∞–ª, –≤–µ—Ä–Ω–µ–µ —á–∏—Ç–∞–ª, –Ω–æ –æ—á–µ–Ω—å –¥–∞–≤–Ω–æ. –¢–∞–∫ –∂–µ –∫–∞–∫ –∏ –í—ã –∂–¥—É nrtr –æ—Ç–¥–µ–ª—å–Ω–æ –æ—Ç —Å–∏—Å—Ç–µ–º—ã, –Ω–æ –º–Ω–µ —ç—Ç–æ—Ç –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä –Ω—É–∂–µ–Ω –¥–ª—è –æ–±—É—á–µ–Ω–∏—è. ANDY –æ–±–µ—â–∞–ª, —á—Ç–æ Laber —Å–¥–µ–ª–∞–µ—Ç.

–û—Ç—Ä–µ–¥–∞–∫—Ç–∏—Ä–æ–≤–∞–Ω–æ 777 (Thu Jul 01 2010 10:49 AM)

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

#7542 - Thu Jul 01 2010 10:56 AM

Re: –°—Ç—Ä–∞—Ç–µ–≥–∏—è NRMA (–Ω–∞ —Å–æ–Ω–æ–≤–µ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–∞ NRTR)

[Re: usas]

|

Carpal Tunnel

Registered: Thu Apr 01 2010

–ó–∞–ø–∏—Å–∏: 2564

Loc: –≥. –î–∑–µ—Ä–∂–∏–Ω—Å–∫–∏–π

|

–Ø—Å–Ω–æ, "–∂–¥–µ–º-—Å –º–∞—Ç—É—à–∫–∞.." (—Å)

–¢–æ–ª—å–∫–æ –ø–æ—á–µ–º—É –í—ã –Ω–∞–ø–∏—Å–∞–ª–∏ "nrv", —ç—Ç–æ—Ç –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä —Ç–∞–∫ –±—É–¥–µ—Ç –Ω–∞–∑—ã–≤–∞—Ç—å—Å—è? –û–ø–µ—á–∞—Ç–∞–ª—Å—è, —É–∂–µ –∏—Å–ø—Ä–∞–≤–∏–ª.

_________________________

«Существует 3 типа лжи: ложь, наглая ложь и статистика»

–î–∏–∑—Ä–∞—ç–ª–∏.

|

|

–ù–∞–≤–µ—Ä—Ö

|

|

|

|

|

|

–ü—Ä–µ–¥—ã–¥—É—â–∏–π —Ç–æ–ø–∏–∫

–ü—Ä–µ–¥—ã–¥—É—â–∏–π —Ç–æ–ø–∏–∫ –ö –Ω–∞—á–∞–ª—É

–ö –Ω–∞—á–∞–ª—É

{kind=link}

{kind=link}

{kind=link}